Um negócio da China: o que esperar da gigante formada por Fibria e Suzano

A compra da concorrente Fibria fez a fabricante de papel e celulose Suzano valorizar 11 bilhões de reais em dez dias

:format(webp))

Fábrica da Suzano: a importância do papel nas receitas cairá de 35% para 16% | Germano Lüders / (Germano Lüders/Reuters)

Da Redação

Publicado em 29 de março de 2018 às 05h22.

Última atualização em 1 de agosto de 2018 às 15h22.

Foi mirando um alvo a 17.000 quilômetros de distância que a fabricante de papel e celulose Suzano deu o passo mais ambicioso de sua história ao anunciar, no dia 16 de março, a compra da concorrente Fibria num negócio de 35 bilhões de reais. O enriquecimento dos últimos anos fez dos chineses vorazes compradores de smartphones, carros, roupas — e celulose. O consumo de papel cresceu 90% no país em dez anos. A volúpia transformou a China no maior fabricante de papel do planeta, com 28% da capacidade global. Até o ano passado, a demanda era atendida principalmente com aparas de papel e com a reciclagem. Mas, neste ano, o governo chinês proibiu as importações desses insumos para forçar a compra de celulose branqueada, mais nobre, usada, por exemplo, em papel para imprimir.

De 2015 a 2017, as importações dessa fibra pela China subiram 33%, e devem crescer ainda mais. Nenhum país é tão eficiente na fabricação desse tipo de celulose quanto o Brasil. Para fazer frente a essa demanda, Suzano e Fibria criaram uma empresa gigantesca de qualquer ângulo que se olhe.

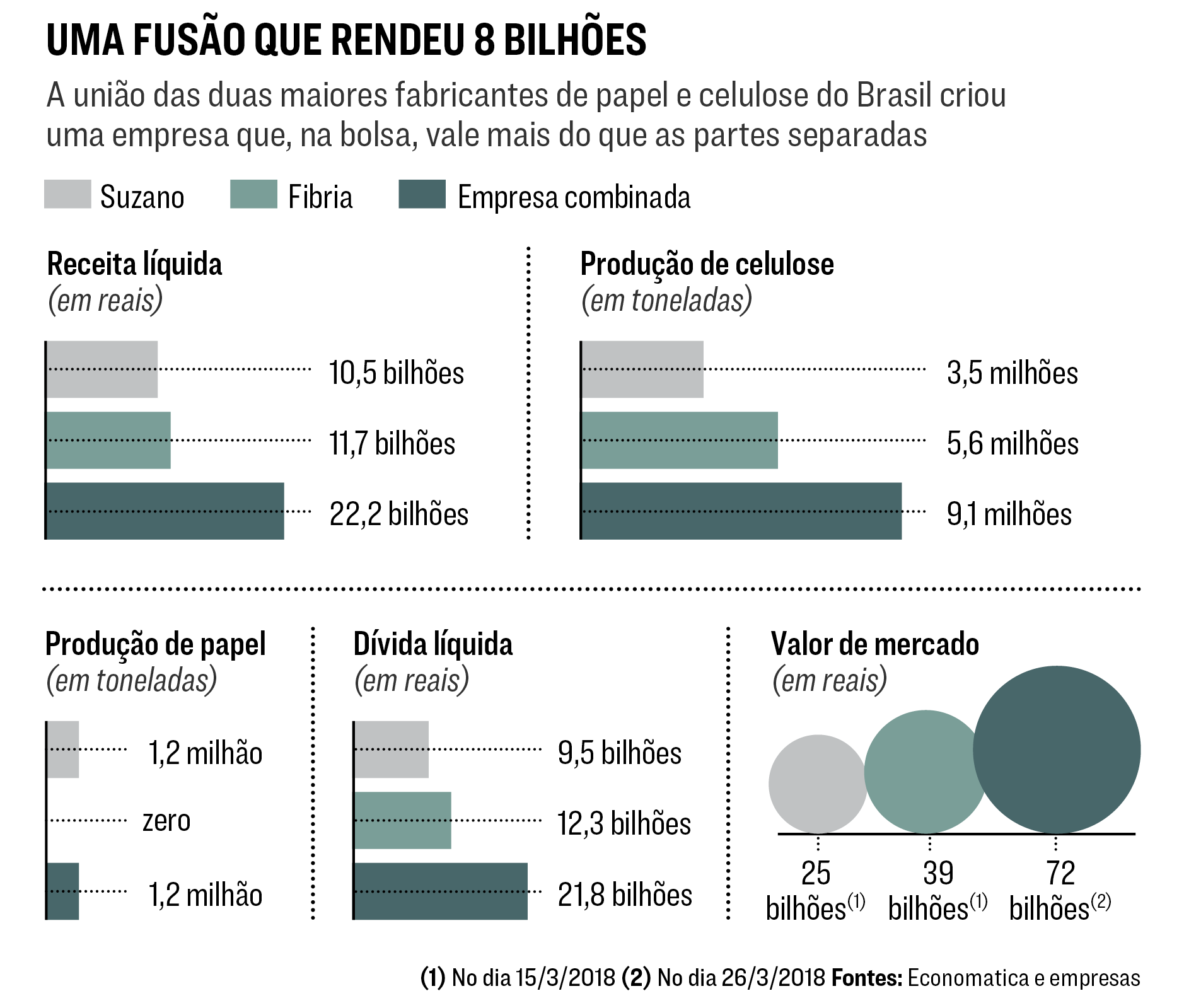

O negócio foi anunciado na noite de 15 de março. O braço de investimento do Banco Nacional de Desenvolvimento Econômico e Social, o BNDESPar, anunciou que, junto com o grupo Votorantim, seu sócio na Fibria, havia aceitado uma proposta da Suzano para vender a Fibria. Suzano e Fibria produzem, juntas, mais de 9 milhões de toneladas de celulose por ano.

A Ásia é destino de 34% das exportações. Com 11 fábricas e 37.000 funcionários diretos e terceirizados, as empresas têm uma receita combinada de 22 bilhões de reais. Ao longo dos anos, em muitas ocasiões as famílias Feffer, dona da Suzano, e Ermírio de Moraes, controladora do grupo Votorantim, discutiram a possibilidade de fusão, mas o momento ideal só chegou agora. “Era um sonho há muito acalentado, porém, uma série de situações impedia. Numa hora, uma das empresas estava muito endividada; na outra, os focos de negócio eram diferentes”, diz Walter Schalka, presidente da Suzano e futuro presidente da nova companhia. “Agora, houve um alinhamento dos astros.”

RISCOS DO NEGÓCIO

Não foi preciso mandar um único navio de celulose à China para começar a contabilizar os ganhos da transação. Separadas, as empresas tinham um valor de mercado de 65 bilhões de reais no dia 15 de março. Juntas, passaram a valer 72,6 bilhões de reais no dia 26 de março. Toda a valorização veio da Suzano, que passou de 25,5 bilhões para 36,7 bilhões de reais. É um sinal de que, pelo menos na visão dos investidores, a companhia da família Feffer fechou um negócio da China.

Para conseguir bancar a compra, a Suzano assumiu um financiamento de 9,2 bilhões de dólares (o equivalente a cerca de 30 bilhões de reais). Esse é um dos principais fatores de risco do negócio, mas a Suzano conta com o vento a favor para reduzir o perigo. De 679 dólares a tonelada no quarto trimestre de 2017, o preço médio da celulose subiu para 728 dólares nos dois primeiros meses deste ano. Desde o ponto mais baixo da década, atingido em 2009, o preço já subiu 62%. “Queremos acelerar a redução da dívida para não ficarmos numa situação de endividamento em caso de um cenário de queda de preço da celulose e simultânea valorização do real”, diz Schalka.

A China é um caso à parte no mercado global de papel, já que tem demanda crescente por todo tipo de produto. Os países desenvolvidos tendem a comprar menos papel em virtude da digitalização crescente, mas têm aberto oportunidades em nichos mais sofisticados, como os de papéis utilizados em toalhas de limpeza e de cozinha, e também em lenços para tirar maquiagem e limpar bebês.

A América do Norte é o destino de 16% das exportações de papel e celulose combinadas de Suzano e Fibria, enquanto a Europa fica com 27%. No Brasil, o consumo de papéis mais sofisticados também tem crescido, levando a Suzano a aumentar sua aposta nesse nicho de mercado. Em dezembro, a empresa da família Feffer comprou a Fábrica de Papel da Amazônia (Facepa), especializada em produzir papel higiênico e toalhas de papel. Com a Facepa, a Suzano passa a ser uma das líderes do mercado doméstico nesse nicho.

Anunciada a fusão, a Suzano parte para uma longa etapa de aprovação e, se tudo der certo, integração dos negócios, um processo que deve levar até três anos. “Existem florestas da Suzano que são mais próximas às fábricas da Fibria, e florestas da Fibria que ficam mais perto de fábricas da Suzano. Vamos redesenhar, até para diminuir o impacto ambiental do transporte”, afirma Schalka.

A Suzano tem dito a executivos do setor não esperar um desfecho negativo no Cade, conselho de defesa da concorrência, porque a maior parte da produção de celulose do grupo é exportada. Juntas, as empresas respondem por 47% da produção de celulose no Brasil, mas apenas 5% das vendas no mercado interno. A atuação do grupo no mercado externo também está sujeita ao escrutínio dos reguladores de cada país.

Em alguns lugares, a participação de Suzano e Fibria combinadas pode chegar a 30% do mercado — como regra geral, fatias acima de 20% costumam acender a luz amarela nos órgãos antitruste. “O mercado de celulose é mundial, não nacional”, diz Ricardo Machado Ruiz, professor na Universidade Federal de Minas Gerais e ex-conselheiro do Cade no julgamento que aprovou por unanimidade a fusão da Aracruz com a Votorantim. “Para brigar nesse ringue global, faz sentido que duas empresas brasileiras se unam a fim de se tornarem mais competitivas.”

Entre os maiores rivais internacionais da Fibria e da Suzano estão a americana International Paper, que tem receita anual na casa de 20 bilhões de dólares, a Kimberly-Clark, com vendas de 18 bilhões de dólares, e a sueca Svenska Cellulosa, com faturamento de 13 bilhões de dólares. A Indonesia Paper Excellence, que no ano passado comprou a Eldorado Brasil Celulose da J&F Investimentos, tem investido para entrar nesse grupo de gigantes. Controlada pela família Widjaja, a Paper Excellence também chegou a fazer uma oferta pela Fibria. A proposta era de 71,50 reais por ação, enquanto a da Suzano era de cerca de 63 reais. Mas o BNDESPar chamou a proposta de “manifestação de interesse”, diferente de um lance firme, e preferiu fechar com a Suzano, mantendo o comando da Fibria nas mãos de brasileiros.

A impressão de que o desfecho da fusão foi acelerado por questões políticas e nacionalistas ajuda a explicar a perda de valor da Fibria nos dias seguintes ao anúncio do negócio — a ação da empresa chegou a cair 10% no dia 16. Segundo o BNDES, o investimento na Fibria rendeu um retorno de 20,7% ao ano desde dezembro de 2008, ante 9,9% ao ano do Ibovespa e 10,2% ao ano do CDI durante esse mesmo período.

O apetite chinês deve impulsionar novos negócios no mercado de celulose. Como líder global em produtividade, o Brasil tende a continuar na mira. “Estamos vendo só o começo do movimento de consolidação no mercado brasileiro”, diz Kevin Mason, diretor da consultoria de análise de papel e celulose ERA Forest Products Research, baseada no Canadá.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))