Um mercado ainda em construção

Os 20 anos do GUIA DE FUNDOS EXAME/FGV mostram quanto o mercado de capitais evoluiu no Brasil. O “país da renda fixa” ficou mesmo para trás?

:format(webp))

A bolsa nos anos 90: o número de investidores cresceu 20 vezes (Claudio Rossi/Exame)

Juliana Elias

Publicado em 16 de janeiro de 2020 às 05h30.

Última atualização em 16 de janeiro de 2020 às 10h12.

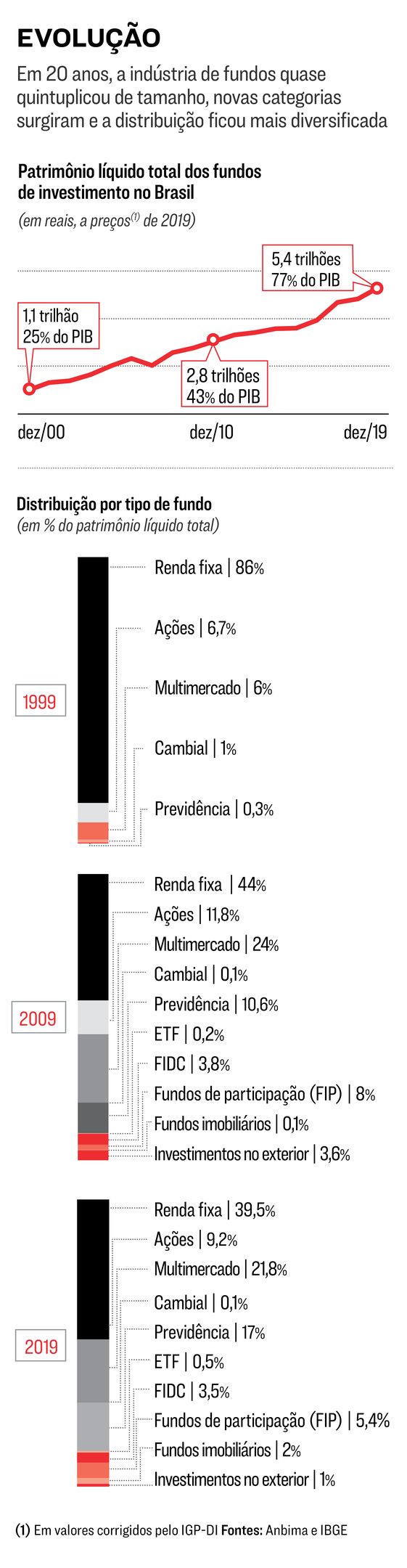

O guia de fundos EXAME entra na década de 2020 com um Brasil bastante diferente no que diz respeito ao universo dos investimentos, em comparação ao que encontrou no início do milênio, quando começou a ser feito em parceria com o Centro de Estudos em Finanças da Fundação Getulio Vargas (FGVCef). Nestes 20 anos, a quantidade de contas dobrou, o número de fundos quadruplicou e o patrimônio investido neles quintuplicou, considerando apenas o crescimento acima da inflação. A bolsa de valores tinha, duas décadas atrás, menos de 85.000 investidores, que movimentavam 1 bilhão de reais por dia. Hoje conta com 1,7 milhão de pessoas e negocia diariamente quase 20 bilhões de reais.

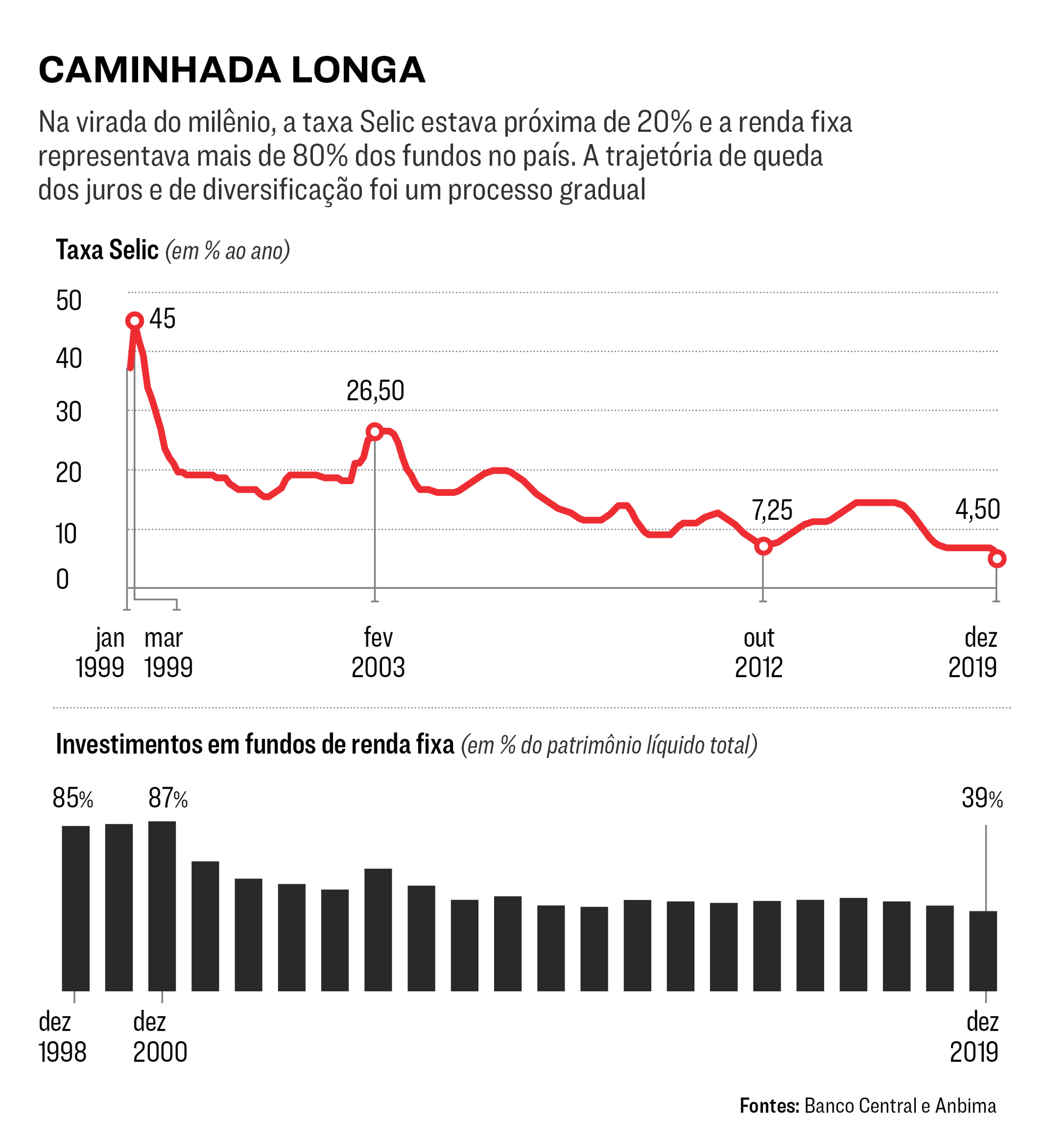

Por trás da engrenagem que está transformando o mercado de capitais brasileiro de um negócio pequeno com poucos abastados em uma indústria aberta a muito mais gente, há uma revolução nos juros. A Selic, taxa básica da economia, chegou em 1999 a impressionantes 45% e, em 2003, estava em 26% ao ano. A mesma Selic começa este ano em 4,5%, menor índice de sua história. A queda reflete-se no mercado: no Brasil dos juros acima de 20%, convergiam para a renda fixa 85% do dinheiro aplicado em fundos de investimento; no Brasil dos juros em 4,5%, essa proporção é de 39%, de acordo com dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

Essa redistribuição marca uma mudança na maneira como o brasileiro lida com o capital. De um lado, há a diversificação de uma carteira que, antes, não tinha razão para ir além de aplicações seguras e rentáveis, como títulos públicos ou poupança. Do outro, há a chegada de pequenos investidores aos diferentes produtos financeiros, movimento que custou a engrenar porque os brasileiros não conheciam, não precisavam ou, simplesmente, não tinham renda sobrando. É uma evolução que, para prosseguir, depende, entre outros fatores, das reformas tocadas pelo ministro da Economia, Paulo Guedes.

Como quem volta um passo sempre que avança dois, a Selic vem caindo desde 1999, quando o Brasil abandonou o regime de câmbio fixo. A primeira grande reformulação no mercado dos investimentos, entretanto, ficou para trás: foi no intervalo de 2000 a 2010 que a participação da renda fixa despencou e que a bolsa de valores passou por um rali que até hoje não se repetiu. Dali para a frente, tudo andaria meio de lado sob a crise financeira mundial, o descontrole interno da inflação e, depois, a recessão. Os juros voltaram a ter dois dígitos, a bolsa minguou e a participação da renda fixa parou de cair. Agora, com a Selic em nova mínima histórica, o Brasil retoma a revolução interrompida.

Deixar a pecha de “país da renda fixa” para trás é importante em vários aspectos. Para as pessoas, significa mais opções de investimentos e menores taxas. Para as empresas, surgem meios mais baratos de tomar dinheiro emprestado e financiar os negócios. Para o país, juros baixos são o fórceps que obriga o dinheiro a sair de ativos puramente financeiros e ir para a economia real. O Brasil está no meio da transição. “A renda e as economias do brasileiro ainda são pequenas e a maioria continua na poupança”, diz o coordenador do FGVCef Willian Eid Junior, que toca o GUIA DE FUNDOS EXAME desde 2000. Atualmente, o país tem 157 milhões de contas poupança, proporção que nem se compara aos 19 milhões de contas em fundos ou ao 1,7 milhão de investidores na bolsa. A participação dos investimentos conservadores também continua grande. Se, por aqui, 39% do patrimônio dos fundos está na renda fixa, no mundo a fatia é de 33%, de acordo com a Associação Internacional de Fundos de Investimento. As ações abocanham 44% dos fundos globais, enquanto no Brasil levam só 9%.

Uma boa notícia é que grande parte do caminho já foi pavimentada por importantes mudanças neste começo do século 21. Uma delas foi o desenvolvimento de produtos que não existiam ou eram incipientes. É o caso dos fundos imobiliários, que ganharam volume significativo desde 2003; dos ETFs, fundos que replicam índices da bolsa de valores e que tiveram a primeira emissão em 2004; ou dos fundos de investimento no exterior, só permitidos integralmente pela Comissão de Valores Mobiliários (CVM) em 2007. “É uma indústria que se desenvolveu muito, e a regulamentação tenta acompanhar a evolução das necessidades”, diz Daniel Maeda, superintendente de relações com investidores institucionais da CVM. “O surgimento de novos produtos ajuda também os gestores, que conseguem criar fundos mais diversificados”, afirma Bernardo Carvalho, diretor executivo da Gávea Investimentos, gestora especializada em fundos multimercado e private equity.

A maneira como os produtos chegam aos investidores também foi revolucionada. Há 20 anos, comprar cotas de fundo era uma tarefa penosa. Os clientes de varejo, aqueles com renda média ou baixa, tinham acesso basicamente aos produtos oferecidos por seu banco. As gestoras menores, por outro lado, acabavam restritas a clientes institucionais ou a famílias milionárias. Aos poucos, as plataformas e corretoras independentes furaram essa estrutura com prateleiras virtuais em que qualquer gestora poderia colocar seus produtos à venda para qualquer um. O resultado da abertura foram taxas de administração cada vez menores e cortes agressivos nos valores mínimos de investimento. Fundos que antes exigiam pelo menos 100.000 reais de entrada hoje são acessíveis por até 100 reais. “Não tínhamos canal para vender para pessoa física. As plataformas reduziram muito os custos de captação”, diz Paulo Bilyk, presidente da corretora Rio Bravo. XP Investimentos, Órama, Guide e BTG Digital são algumas intermediárias em que os fundos Rio Bravo podem hoje ser encontrados.

“A distribuição de produtos não mirava o investidor pessoa física”, diz o chefe da plataforma de fundos da XP, Gustavo Pires. Fundada em 2001, a XP é uma espécie de divisor de águas das corretoras voltadas para o grande público. O foco inicial era levar os iniciantes para a bolsa de valores. A plataforma completa, com a oferta de outros produtos, como fundos e títulos de renda fixa, viria em 2010. Hoje, mais de 500 fundos de 130 gestoras podem ser comprados por lá. Foi o primeiro passo para importar para o Brasil o modelo de “shopping de investimentos” criado pela americana Charlie Schwab, uma das maiores corretoras independentes do mundo. Não à toa, a grande guinada da Schwab para os poupadores de classe média se deu nos anos 80, quando os Estados Unidos saíam de anos de inflação e juros altos.

No Brasil dos anos 2010, o novo modelo obrigou os antigos a se mexerem. “Os bancos começaram a ver que é melhor oferecer também fundos de terceiros do que ver seu cliente ir embora”, diz Cláudia Yoshinaga, coordenadora do FGVCef e uma das realizadoras do GUIA DE FUNDOS EXAME. É uma diversidade a que os clientes de alta renda sempre tiveram acesso, mas que, para o varejo, ainda é novidade. O Banco do Brasil abriu em 2018 a oferta de fundos de outras gestoras para seus clientes com renda mensal acima de 10.000 reais. Em junho de 2019, fez a primeira parceria, com o BTG Digital, para oferecer um fundo em uma corretora de fora. “Nossa ideia é expandir a distribuição também em outros canais fora do banco”, diz Carlos André, presidente da BB DTVM, braço de fundos do Banco do Brasil.

No Itaú Unibanco, os fundos de gestoras parceiras começaram a ser oferecidos a todos os clientes em 2017. Também nesse mesmo ano, o banco comprou 49,9% de participação na XP. “Estamos falando de uma evolução que já acontece há 20 anos, mas que acelerou muito nos últimos três”, diz o presidente da Itaú Asset Management, Rubens Henriques. “O investidor quer experimentar coisas novas.” Resta ver se a nova realidade, desta vez, veio para ficar.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))