Temporada de caça às gigantes começa para investidor ativista

Grandes grupos como GE e P&G estão na mira de investidores que aproveitam o ótimo momento da bolsa. A inspiração vem de empresas como Google e Facebook

:format(webp))

Fábrica da GE: a companhia elegeu um investidor ativista para seu conselho no início de outubro | Jim R. Bounds /Getty Images / (Jim R. Bounds/Getty Images)

Da Redação

Publicado em 20 de outubro de 2017 às 06h00.

Última atualização em 20 de outubro de 2017 às 06h00.

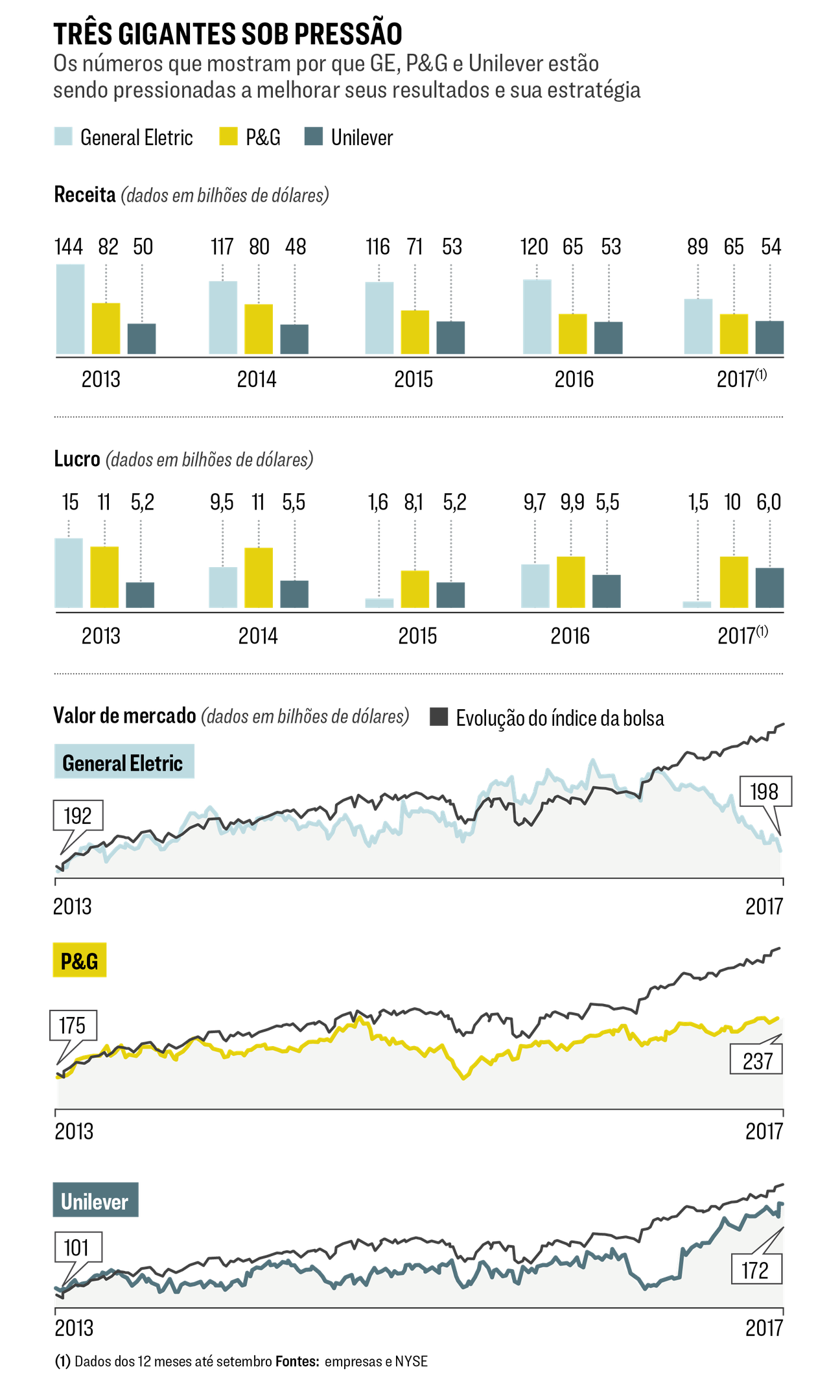

Está aberta a temporada de caça aos elefantes. Dois dos maiores grupos empresariais do planeta, a P&G e a GE, entraram no início de outubro na mira de Nelson Peltz, um dos principais investidores ativistas de Wall Street. Peltz é gestor do fundo de investimento Trian, com 13 bilhões de dólares em ativos. Na segunda-feira 9 de outubro, ele conseguiu eleger um conselheiro no conglomerado industrial GE, fundado por Thomas Edison em 1892. No dia seguinte, perdeu a batalha para eleger um dos 11 conselheiros do mastodonte de bens de consumo P&G, do qual detém 3,3 bilhões de dólares em ações, ou 1,5% do capital.

Peltz tinha o apoio valioso dos três maiores investidores institucionais da P&G — os fundos Glass Lewis, Institutional Shareholder Services e Egan-Jones Ratings — e planos de revolucionar a gestão da fabricante de produtos como as lâminas Gillette e o sabão em pó Tide. Mas seu plano foi brecado pelos milhares de acionistas, 40% deles pessoas físicas, e muitos residentes em Cincinatti, onde foi realizada a reunião que barrou Peltz num dos dias mais movimentados dos 180 anos de história da P&G.

Foi a maior investida hostil de um ativista na história. E colocou Peltz como maior símbolo de um fenômeno. Aos 75 anos, ele é um dos grandes críticos dos conglomerados, companhias que investem em várias frentes de negócio não necessariamente complementares. Seus alvos preferidos são grupos donos de marcas valiosas e culturas de gestão consolidadas, mas que por algum motivo perderam a capacidade de crescer no ritmo de seus concorrentes ou de remunerar os investidores da forma como desejam.

Entre seus investimentos mais recentes estão o banco New York Mellon e a fabricante de bens de consumo Mondeléz. Peltz também é presidente do conselho de administração da combalida rede de fast-food Wendy’s. No ano passado, vendeu suas ações na fabricante de bens de consumo Pepsico com lucro, depois de ter fracassado na tentativa de separar a gigante em negócios menores, mais focados e, segundo ele, mais rentáveis. Nos 12 anos de história do fundo Trian, ele já se envolveu em batalhas com controladores da fabricante de ketchup Heinz, em 2006, e do grupo químico DuPont, em 2015.

O plano de Peltz é basicamente sacudir os conglomerados. O faturamento da P&G, de 65 bilhões de dólares em 2017, é 25% menor do que o de 2012. O fundo Trian quer que a companhia deixe de lado as dez unidades de negócios em que se organiza hoje para focar apenas três. Para o Trian, cada unidade deve operar de forma autônoma, com equipes próprias de vendas e marketing. Em suma, a ideia é quebrar a enorme estrutura organizacional que fez da P&G a maior fabricante de bens de consumo do planeta. Peltz tem dito que as novas gerações querem marcas com boas histórias para contar e focar produtos orgânicos e ambientalmente corretos. Depois de saber que tinha ficado sem a cadeira no conselho, Peltz afirmou que “na melhor das hipóteses, a P&G teve uma vitória de Pirro”.

Na GE, o Trian conseguiu eleger um conselheiro de forma amigável, aproveitando a troca no comando da companhia. Após 16 anos no cargo, Jeff Immelt deu lugar a John Flannery, que logo anunciou estar determinado a cortar 2 bilhões de dólares em custos até o fim de 2018. O plano inclui adiar a construção de uma nova sede, em Boston, e vender a frota de jatos corporativos. As ações da GE caíram 25% neste ano, o equivalente a 50 bilhões de dólares em valor de mercado. “Há dez anos, ideias como a internet industrial, o impacto que a internet das coisas teria de fato em nosso negócio, não estavam em nossa cabeça. Houve uma mudança no contexto econômico, geopolítico, tecnológico. O movimento afetou a maneira como pensamos nossa estratégia e nossa forma de fazer a gestão do negócio”, afirmou Immelt numa entrevista recente a EXAME.

Boa parte desses grupos foi criada no século 19 e no começo do século 20, e cresceu criando estruturas financeiras capazes de financiar o próprio crescimento. Como investiam em dezenas de setores, e às vezes em dezenas de países, esses grupos conseguiram sobreviver a tempos de incertezas, como guerras e crises financeiras. Estruturas centralizadas de vendas e marketing davam um poder de escala único na hora de negociar com fornecedores, varejistas, agências de publicidade, veículos de mídia. Essas empresas pagavam os maiores salários e tinham os principais centros de inovação do planeta. O problema é que sua estrutura foi montada para o século 20, pensando em consumidores e investidores do século 20.

Empresas modernas e mais agressivas, como Facebook, Google e Amazon, sem as amarras dos conglomerados, rapidamente entraram para o grupo de maiores do mundo. E passaram a dar retornos melhores aos investidores. “Os grandes grupos tradicionais vão precisar se reinventar. A dúvida é se a mudança vai vir de dentro ou de investidores externos”, diz Felipe Monteiro, professor de estratégia na escola de negócios francesa Insead.

Investidores ativistas existem desde a década de 80, mas de uns anos para cá sua presença começou a influir nos rumos do mercado. Eles costumam comprar pequenas fatias de companhias pulverizadas e fazer barulho para conseguir mudar a gestão delas. Gostam de cortar custos e investimentos, acertar o foco e amealhar dividendos gordos. Por isso, conglomerados que tradicionalmente têm seu valor de mercado descontado em bolsa estão entre os alvos preferidos. Desde 2010, mais da metade das 500 maiores empresas americanas recebeu investimento de ativistas, e uma em cada sete delas foi alvo de um ataque hostil. Entre os alvos estão empresas dos mais diversos setores, como Microsoft, Burger King e Apple.

Com a eleição de Donald Trump e os sucessivos recordes nas bolsas americanas, o apetite dos investidores cresceu ainda mais. Isso porque a alta de 16% no índice Dow Jones em 2017 foi puxada basicamente por grandes empresas de tecnologia, como Apple e Amazon. O excelente momento deixou claro quem estava nadando sem roupas, com resultados aquém do esperado tanto nos Estados Unidos quanto na Europa. P&G e GE, alvos de Peltz, estão nesse grupo, assim como a fabricante de bens de consumo anglo-holandesa Unilever, que em quatro anos acumulava alta de apenas 4% quando, em fevereiro, entrou na mira da Heinz, controlada pelo agressivo fundo 3G e pelo investidor Warren Buffett, numa oferta de 143 bilhões de dólares. O 3G não é um ativista, já que costuma comprar o controle de seus alvos, mas se soma ao grupo de investidores descontentes com o desempenho dos grandes grupos. A Unilever, conglomerado criado em 1929 e com valor de mercado de 170 bilhões de dólares, recusou a oferta. Mas novos ataques podem acontecer.

A agressividade dos ativistas é alvo de constantes críticas mundo afora. Seu “curto-prazismo”, também: em média, esses fundos ficam 14 meses nas companhias investidas, tempo suficiente para vender unidades, dividir a empresa e vender as ações com lucro. “Esses investidores estão interessados numa coisa: retorno para os sócios do fundo. O interesse das empresas, dos consumidores, dos funcionários e das comunidades é sacrificado para aumentar os resultados de curto prazo”, diz Roger Martin, professor na escola de negócios canadense Rotman e autor de 11 livros sobre estratégia, entre eles Jogar para Vencer, escrito junto com o ex-presidente mundial da P&G A.G. Lafley. A má fama ganhou corpo com as polêmicas declarações de dois dos mais proeminentes ativistas, Carl Icahn e Bill Ackman. Icahn já chamou presidentes de empresas investidas de “idiotas”. Ackman comparou um de seus alvos, a empresa de marketing multinível Herbalife, ao nazismo.

Quando Donald Trump foi eleito, Ackman disse que a escorregada americana rumo ao socialismo estava acabada. Enfim, ativistas não ganham dinheiro fazendo amigos. Mas suas investidas ajudam a jogar luz na falta de renovação de muitos negócios. A Unilever, por exemplo, anunciou em abril a meta de aumentar as margens operacionais em 3,6 pontos até 2020 e deixar negócios pouco rentáveis, como margarinas. A Unilever também tem comprado marcas de produtos orgânicos mundo afora, como a brasileira Mãe Terra, anunciada no início de outubro. Nos últimos seis meses, já havia comprado a marca inglesa de chás orgânicos Pukka Herbs e a fabricante de maionese e ketchup veganos Sir Kensington’s. Nestlé e Danone, duas concorrentes assediadas por investidores ativistas, também anunciaram planos de aumentar a eficiência.

No Brasil e em outros países emergentes, como México e Índia, há poucas empresas com o capital pulverizado, e os grandes grupos costumam estar nas mãos de holdings familiares. Investidas de ativistas, portanto, não tiram o sono de ninguém. Mas o papel dos conglomerados é alvo de tantos questionamentos quanto em qualquer lugar do mundo. Esses grupos cresceram e se consolidaram em países emergentes por resolver internamente lacunas institucionais do país, como má qualidade da mão de obra, carência de energia, falta de infraestrutura, baixa capacidade de financiamento.

Mas a evolução natural dos mercados força os grupos a se dividir para ganhar foco e eficiência. No Brasil, a Lava-Jato e outras investigações de propinodutos também têm papel fundamental no desmantelamento de conglomerados como OAS, Andrade Gutierrez, Odebrecht, J&F — todos devem pelo menos reduzir muito de tamanho. “Esses grupos cresceram e se diversificaram simplesmente porque, assim, ampliavam as oportunidades de corrupção. Com o fim do incentivo, é natural que as estratégias de negócios sejam repensadas”, diz Celso Toledo, diretor da consultoria LCA e colunista de EXAME.

Nada disso significa que companhias grandes e diversificadas estejam fora de moda. Ao contrário: as mais incensadas empresas do planeta, como Google, Amazon, Apple, Facebook, Tencent, estão cada vez maiores e mais espalhadas. Elas investem no varejo, na computação em nuvem, em publicidade, em educação, em transporte, em produtos eletrônicos. Isso acontece porque precisam abraçar as novas frentes tecnológicas para não ficar para trás e porque têm dinheiro sobrando. A Apple sozinha tem 261 bilhões de dólares em caixa e um apetite para entrar em negócios que vão muito além do iPhone.

“A internet torna os mercados mais globais e o custo de distribuição mais baixo do que foi em qualquer outro momento. É uma oportunidade incrível para essas empresas”, diz o escritor Roger Martin. Qual o risco de as companhias que começaram determinadas a derrubar os gigantes ficarem lentas a ponto de elas mesmas virarem os próximos alvos? “As empresas de tecnologia, apesar da diversidade, têm uma lógica e uma sinergia mais clara entre seus negócios”, diz Nirmalya Kumar, professor de marketing na escola de administração Lee Kong Chian, de Singapura, e especialista em mercados emergentes na escola de negócios Insead. O mundo muda, e a lista de conglomerados no topo da cadeia alimentar também.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))