Como a descentralização das finanças pode mudar o sistema financeiro

A digitalização dos pagamentos e do dinheiro abre caminho para mudanças ainda mais profundas no sistema financeiro

:format(webp))

(Bruno Faiotto/Exame)

Rodrigo Loureiro

Publicado em 11 de março de 2021 às 05h40.

Última atualização em 29 de março de 2021 às 09h40.

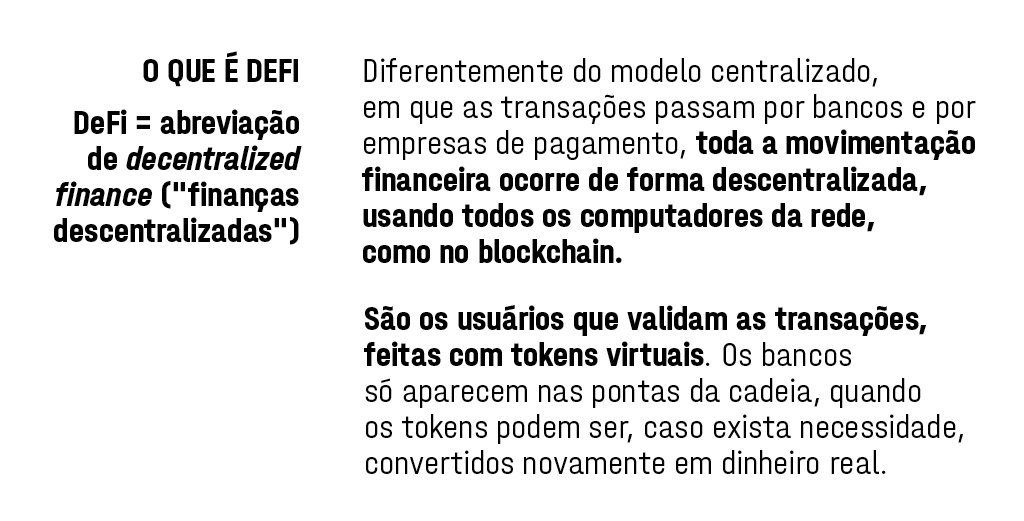

A revolução DeFi

Quando o bitcoin foi criado, uma de suas premissas era que a moeda virtual se tornaria o símbolo de uma mudança drástica no sistema financeiro. O dinheiro tradicional seria abandonado e haveria um novo sistema financeiro que não mais seria controlado por bancos e instituições reguladoras. Mais de 12 anos se passaram e o bitcoin, assim como tantas outras criptomoedas, ainda não cumpriu o prognóstico de tons anarquistas. Um modelo de finanças descentralizadas (DeFi, na abreviação em inglês), porém, começa a tomar forma.

Cada vez mais em voga, o termo de quatro letras tornou-se um mantra de quem defende um mundo em que a tecnologia de blockchain será utilizada para possibilitar o uso de serviços financeiros sem a necessidade de intermediários. A ideia é permitir um tráfego financeiro livre e não mais dependente dos bancos para serviços de transferência, investimentos ou empréstimos. Tudo será feito de maneira descentralizada e globalizada. E com taxas bem menores do que as cobradas por instituições financeiras tradicionais.

Esse foi um dos fatores que levaram o ether — outro criptoativo como o bitcoin — a aumentar seu valor quase dez vezes em menos de um ano, passando de pouco mais de 220 dólares por unidade para quase 2.000 dólares em fevereiro. A moeda digital é utilizada por diversos aplicativos que seguem o modelo descentralizado do DeFi. A pandemia de covid-19 reduziu o número de desbancarizados, mas ainda estima-se que existam mais de 1,7 bilhão de pessoas no mundo sem nenhum vínculo com instituições financeiras. Um mercado e tanto para ser explorado pelos serviços descentralizados.

- (Arte/Exame)

Carteiras digitais

É irônico. Ao mesmo tempo que as finanças descentralizadas ganham cada vez mais espaço no mercado financeiro e alimentam a utopia de um mundo menos dependente das grandes instituições financeiras, há um número cada vez maior de empresas investindo em suas próprias carteiras digitais (que atuam conforme os regimentos do sistema tradicional) para armazenar, transferir e até investir dinheiro com retornos com percentuais atraentes em relação ao CDI. Mercado Livre, OLX, B2W, além de fintechs como PicPay, RecargaPay, Méliuz... Todo mundo quer ser banco. Ou quase isso.

De acordo com uma pesquisa realizada pela consultoria Juniper Research, o valor gasto com transações realizadas por meio de carteiras digitais aumentaria de 5,5 trilhões de dólares em 2020 para 10 trilhões de dólares até 2025. O impulso deve ser a pandemia de covid-19, que acelerou a digitalização dos pagamentos. Outro dado interessante é da consultoria Accenture: o percentual de transações realizadas na China utilizando carteiras digitais passou de 12% para 76% de 2014 a 2019.

Por aqui, é importante destacar que o volume de pagamentos digitais deverá crescer também de forma agressiva, passando de 360 bilhões no ano passado para 650 bilhões de dólares até 2026. E a expectativa é que o número suba ainda mais. “As empresas entenderam que é muito mais barato oferecer esses serviços para os clientes, que já conhecem os hábitos de pagamento, do que para os bancos”, diz Marcelo Coutinho, coordenador do mestrado profissional em administração da Fundação Getulio Vargas. Nessa toada não é estranho pensar que, num futuro próximo, a utopia poderá ser guardar dinheiro debaixo do colchão.

- (Arte/Exame)

Bitcoin para empresas

Não faz muito tempo que as empresas de tecnologia pareciam aflitas quando o assunto era bitcoin. Não é por acaso. Cercada de mistérios sobre sua origem e durante anos sem nenhuma regulamentação, a moeda virtual criptografada atraía investidores que viam no ativo uma maneira de ganhar (ou perder) dinheiro rapidamente com a volatilidade agressiva da moeda que rondava os 50.000 dólares no início de março. Nos últimos meses, porém, a maré mudou. Empresas americanas como Tesla, Square e MicroStrategy aumentaram a participação da criptomoeda em seus investimentos e criaram a percepção de que cada vez mais companhias podem mergulhar de cabeça nessa onda.

Um dos movimentos mais impactantes foi o feito pela Tesla. A montadora de automóveis elétricos comandada por Elon Musk anunciou a compra de 1,5 bilhão de dólares em bitcoins. O comunicado da companhia fez o preço da moeda virtual saltar mais de 19% em apenas um dia, passando de 38.800 dólares por unidade para 46.300 dólares.

Nas semanas seguintes, a Square, empresa de pagamentos comandada pelo fundador e presidente do Twitter Jack Dorsey, anunciou que 5% do patrimônio da empresa (170 milhões de dólares) seria alocado em bitcoins. Dias depois foi a vez de a MicroStrategy, que atua com serviços de nuvem, aumentar sua exposição em 19.000 bitcoins. A companhia agora detém 90.000 unidades da moeda digital — algo próximo de 4,3 bilhões de dólares.

Analistas apontam que a Apple pode ser a próxima a investir nesse mercado. Com um valor de mercado na casa dos trilhões de dólares, a companhia já conta com sua própria carteira virtual (a Apple Wallet), e a criação de uma plataforma de conversão da moeda virtual em dólar não é uma ideia absurda. No início de fevereiro, Mitch Steves, analista do Royal Bank of Canada, chegou a afirmar que a companhia comandada por Tim Cook poderia gerar uma receita de mais de 40 bilhões de dólares caso decidisse investir no bitcoin, além de provavelmente elevar o preço do ativo de maneira substancial.

- (Arte/Exame)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))