O homem de 1 quintilhão de dólares?

O francês Max-Hervé George tem um seguro de vida que — na teoria — lhe garantirá uma fortuna absurda. Para manter benefício, ele vive em guerra jurídica

:format(webp))

Max-Hervé George, em São Paulo: negócios com investidores brasileiros (Germano Lüders/Exame)

Natália Flach

Publicado em 26 de setembro de 2019 às 05h26.

Última atualização em 26 de setembro de 2019 às 15h52.

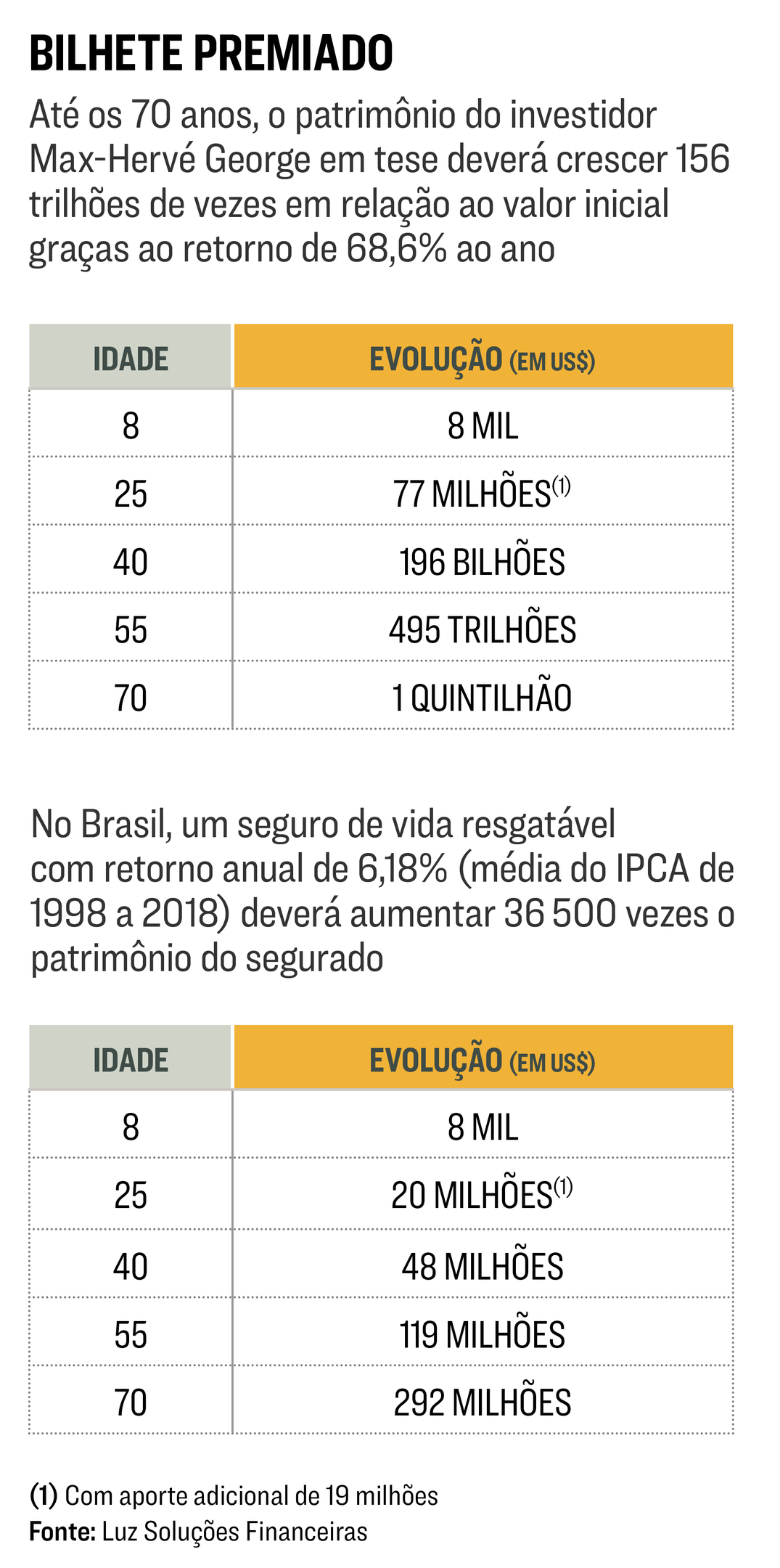

Aos 8 anos, o economista francês Max-Hervé George, hoje com 30, ganhou um bilhete premiado do pai. Era um seguro de vida resgatável com uma peculiaridade: uma cláusula que lhe permite trocar investimentos por outros que tenham rendido mais na semana anterior, incorporando a rentabilidade semanal à carteira. Assim, em vez de escolher os ativos mirando a valorização futura, seleciona os investimentos que tiveram os maiores ganhos no passado. O resultado disso é uma fortuna virtual inigualável, que poderia — nos cálculos teóricos — torná-lo 2.000 vezes mais rico do que as dez maiores economias do mundo em 2059, considerando o produto interno bruto dos países em 2018. Se o papel continuar rendendo 68,6% ao ano nas próximas quatro décadas, como rendeu nas duas primeiras, ele poderá, aos 70 anos, resgatar 1 quintilhão de dólares — são 18 zeros depois do 1.

Esse seguro de vida que permite voltar no tempo era muito vendido na França nas décadas de 80 e 90, época em que a internet ainda dava os primeiros passos. Como não era fácil obter informações sobre os investimentos, alterar a carteira era inviável. Investir também não era uma tarefa simples: a operação poderia demorar dias até ser processada, e o mercado poderia se mover novamente, tornando a aplicação menos vantajosa. As seguradoras ganharam bastante dinheiro com o produto, que, por ser caro, era vendido apenas para clientes mais abastados. No caso da seguradora L’Abeille Vie, que vendeu o papel para o pai de George, os clientes podiam trocar suas posições em fundos a qualquer momento antes das sextas-feiras, quando eram publicados os novos valores das cotas.

À medida que as informações financeiras se tornaram mais acessíveis, as seguradoras perceberam o perigo que corriam. Passaram a persuadir os clientes a alterar os contratos, muitas vezes pagando uma multa para que desistissem do direito de investir olhando no retrovisor. George não aceitou abrir mão dos 8.000 dólares investidos em 1997, de acordo com reportagem do Financial Times — que hoje valem cerca de 1 bilhão. Desde 2005, ele e outros 29 investidores travam uma guerra jurídica sobre o valor do contrato com a Aviva, maior seguradora do Reino Unido, com mais de 15 milhões de assegurados, que incorporou a Commercial Union, que, por sua vez, tinha sob seu guarda-chuva a francesa L’Abeille Vie. Até hoje George venceu todas as disputas nos tribunais.

A Justiça entende que esse tipo de contrato não pode ser suspenso nem ter os termos modificados sem a autorização do contratante. “Gastei uma fortuna com advogados e poderia ter perdido tudo”, disse o investidor francês a EXAME durante visita recente ao Brasil. Ele, no entanto, não comenta sobre a apólice nem sobre os resultados do seguro. Procurada, a Aviva diz que não comenta casos individuais nem processos em andamento. Mas afirma, em nota, que “continuará se defendendo contra o que acredita ser uso abusivo de uma provisão contratual. A companhia é provisionada adequadamente e suas reservas são auditadas e revisadas anualmente”. Outra seguradora que tem um histórico nesse segmento é a francesa Axa, que, procurada, não se pronunciou.

No Brasil, só 19% da população tem seguro de vida, ante a média mundial de 32%, de acordo com um estudo da Universidade de Oxford. Por aqui, as seguradoras nunca venderam produto com rentabilidade retrospectiva; a atualização do capital segurado e do prêmio de seguro de vida é feita pela variação acumulada do índice de preço ao consumidor amplo, o IPCA. Se um investidor aqui, aos 8 anos, fizesse os mesmos aportes de George e o retorno considerado no cálculo fosse a média do IPCA de 1998 a 2018, alcançaria quase 300 milhões de dólares aos 70 anos, de acordo com um estudo atuarial da consultoria Luz Soluções Financeiras.

Como um bom investidor, George, que estudou na Universidade de Paris 10, sabe que não se deve colocar todos os ovos em uma única cesta. Por isso, decidiu empreender. Em 2016, fundou uma empresa que incrementou o conceito de hospedagem cinco estrelas para multimilionários como ele. Com o equivalente a 682 milhões de dólares em ativos e valor patrimonial ajustado equivalente a 397 milhões, sua empresa, a Ultima Collection, tem um portfólio de 32 hotéis, residências e chalés em locais privilegiados da Suíça e contrata professores de esqui, esteticistas e chefes de cozinha com estrelas Michelin. “As pessoas querem privacidade e customização, o que não se consegue em uma rede de hotéis”, afirma George. Ele também presta muita atenção em detalhes. Por exemplo, depois de perceber que os pães da Suíça não eram tão bons quanto os da França, decidiu importar farinha de seu país de origem. O resultado deu tão certo que a empresa passou a fornecer o alimento aos restaurantes de luxo da região, criando mais uma fonte de renda.

A proposta atraiu investidores brasileiros, que financiaram parte da compra dos chalés, por meio do multifamily office Brainvest Wealth Management, que gerencia 7 bilhões de reais. Segundo pessoas próximas ao negócio, o aporte foi de 50 milhões de dólares. Os brasileiros voltaram a investir na Ultima em agosto, quando a companhia estreou na bolsa suíça BX Swiss. “Fomos os primeiros a entrar no negócio, quando ainda era uma operação de dívida. Agora participamos da listagem”, diz Dany Roizman, fundador da Brainvest, que ganhou um assento no conselho da companhia. Os recursos captados servirão para comprar mais terrenos e financiar novas propriedades.

Por mais certo que o negócio dê, seria troco perto de uma fortuna estimada em 18 zeros, se ela de fato se consumasse. Mas a batalha jurídica com a Aviva está longe do fim. Se for favorável a George, nem mesmo a soma das reservas de todas as seguradoras do mundo seria suficiente para pagar 1 quintilhão de dólares. Em algum momento, haverá um choque de realidade, afinal, a Aviva tem um limite de provisionamento. Uma hipótese é que George se torne dono da seguradora. Outra é que resgate antes dos 70 anos e encerre o contrato. Só o tempo vai dizer. Até lá, a fortuna continuará se multiplicando.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))