O começo do fim de uma era?

Após anos de expansão, a indústria de carros enfrenta queda nas vendas, um desafio extra para a economia global e para países como Alemanha e China

:format(webp))

Fábrica da Volkswagen, na Alemanha: a produção de veículos no país levou um tombo (Peter Steffen/Picture Alliance/Getty Images)

:format(webp))

Gabriela Ruic

Publicado em 7 de novembro de 2019 às 05h40.

Última atualização em 7 de novembro de 2019 às 09h59.

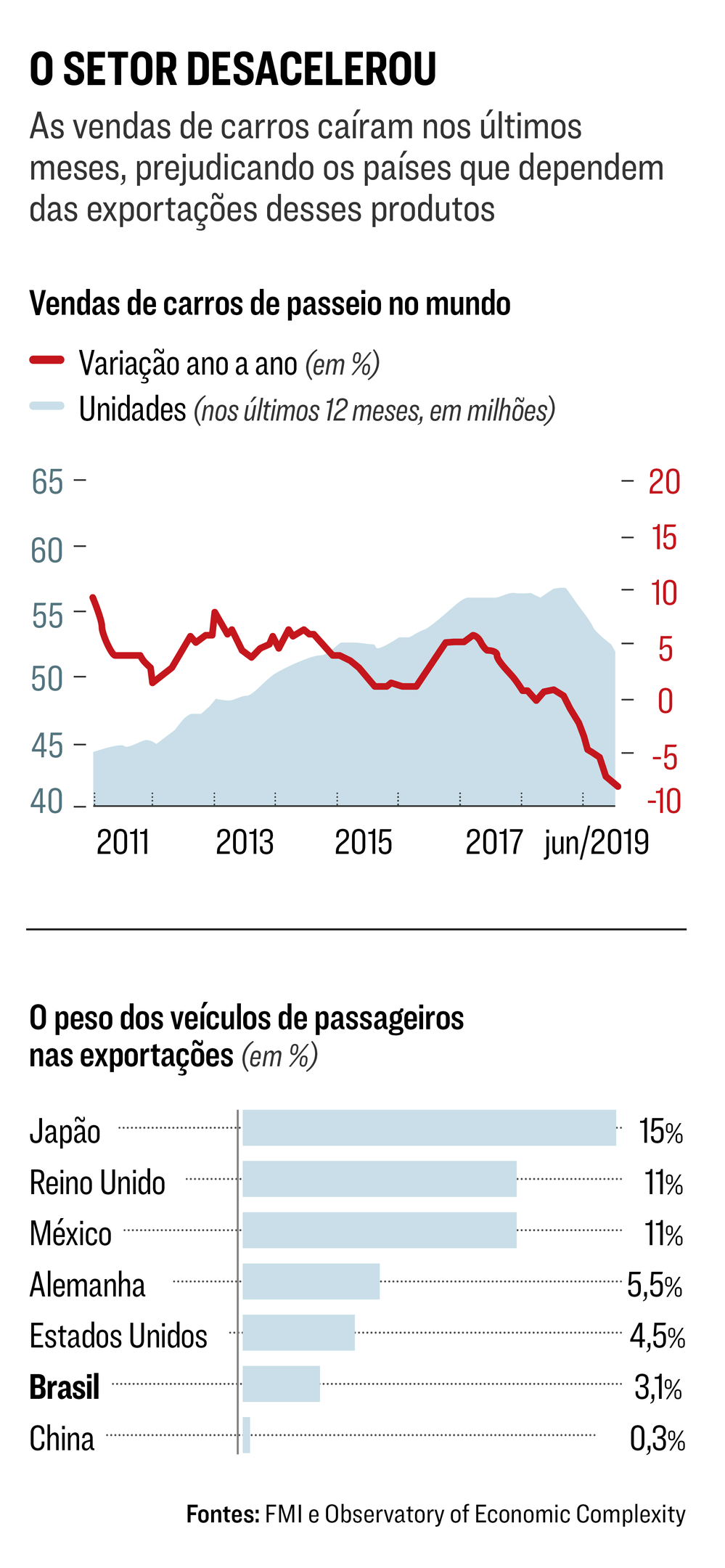

Quando a crise financeira mais severa em sete décadas fez o crescimento global desabar de 5,6%, em 2007, para 0,1%, em 2008, a indústria automobilística chegou à beira do abismo. Com o passar dos anos, e com uma ajuda da China, o setor se recuperou. Agora, cerca de uma década após o colapso, as montadoras voltam a emitir sinais de alerta.

Em 2018, a demanda global por veículos caiu pela primeira vez desde 2009, e em 2019 ela segue em declínio. É um choque para um setor que crescia, em média, 4% ao ano desde 2011, segundo um estudo da agência de classificação de risco Fitch. “A retração do setor derrubou 0,2% do PIB global no ano passado. E, em 2019, esperamos uma nova queda, até pior”, diz Brian Coulton, economista-chefe da Fitch.

Poucas indústrias são tão interligadas a outras como a automotiva. O setor concentra 8% das exportações globais de bens e é responsável pelo consumo de metade da produção de petróleo e de borracha, por exemplo.

Qualquer desaceleração, portanto, é capaz de causar grandes estragos em cadeia. “Os carros são uma parte importante da economia e a indústria automotiva é uma grande cliente de outras indústrias. Se ela está com problemas, outras logo estarão”, diz o economista Klaus-Jürgen Gern, do Instituto de Economia Global de Kiel, na Alemanha.

Por trás dos números cambaleantes, dois países-chave destacam-se: a Alemanha e a China. No país europeu, a produção de veículos de passageiros acumula uma queda de 9% de janeiro a setembro em relação ao mesmo período de 2018 — ano em que a produção já havia tomado um tombo de 9,4%.

Os sinais também são preocupantes na China. Desde julho de 2018, o país registra quedas nas vendas de carros todos os meses. A exceção foi em junho deste ano, quando as montadoras fizeram promoções. A expectativa é de mais uma retração em 2019, a segunda em 30 anos — a primeira foi em 2018.

A Alemanha tem na indústria automotiva um dos motores mais vigorosos de sua economia. As exportações como um todo respondem por 47% do produto interno bruto alemão; e 17% dos produtos exportados são automóveis e seus componentes. E uma tempestade na maior economia da Europa não deixa marcas somente dentro de suas fronteiras.

Um estudo produzido em setembro pelo Instituto de Pesquisa Econômica de Munique (Ifo) mostrou os efeitos que a fraca produção de veículos na Alemanha vem causando Europa afora. A pesquisa apontou que a queda de produção de carros no ano passado atingiu o setor de borracha e de plásticos na República Tcheca e a fabricação de metais na Hungria.

O impacto no PIB foi de 0,75 ponto percentual na Alemanha e de 0,2 ponto na República Tcheca e na Hungria.

Para Klaus-Jürgen Gern, de Kiel, um dos fatores que explicam a queda, além do esfriamento do mercado global, foi a chegada do protocolo WLTP (Worldwide Harmonised Light Vehicle Test Procedure), uma nova regra que tornou mais rígida a medição das emissões de poluentes para carros na União Europeia. “Os fabricantes alemães subestimaram os esforços necessários para adaptar as linhas de produção, e isso derrubou a fabricação de carros”, diz Gern.

O protocolo entrou em vigor em setembro de 2018, no mesmo período em que a queda da produção começou a ser registrada. A situação virou uma preocupação a mais no país, que vive uma desaceleração econômica. Em outubro, o Ifo reduziu a projeção de crescimento da Alemanha no ano de 0,8% para 0,5%.

Na China, o problema é intensificado pela contração das vendas. Dados oficiais mostram que a produção de veículos em setembro de 2019 caiu 11% em relação ao mesmo mês de 2018; e as vendas, 5%. A situação dos chineses está relacionada com a transformação da indústria, agora focada na produção de veículos menos poluentes, como os elétricos.

Além da redução das emissões de gás carbônico, há uma estratégia para que a China se torne menos dependente da importação de petróleo, que corresponde a 9,4% de tudo o que o país compra do exterior. Em 2017, o governo deu 3 bilhões de dólares em subsídios a fabricantes de modelos elétricos, fazendo com que as vendas saltassem 62%. Só que os incentivos foram reduzidos e logo veio a queda nos negócios.

A situação desfavorável intensificou-se em 2019, quando entrou em vigor um modelo de financiamento na China que tem como meta fazer com que os carros elétricos atinjam 12% das vendas até o fim de 2020. A montadora que não alcançar o resultado poderá ser punida. “O mercado chinês está passando por uma transformação profunda, com as pessoas trocando os carros com motores a combustão pelos elétricos. Essa mudança é cara, exige inovação e investimentos”, afirma Daniel Lau, diretor de análises da China da consultoria Willis Towers Watson. Lau é otimista quanto aos próximos capítulos das montadoras na China, que produzem 30% do total de veículos do mundo e respondem por 10% do PIB do país. “O consumidor prefere esperar pelos novos carros e o anúncio de mais subsídios”, diz Lau. “Há um sentimento de postergação da compra. Acredito que o setor deverá se recuperar em 2020.”

As fragilidades nos mercados da Alemanha e da China, além de mudanças de comportamento dos consumidores, refletem alguns desafios da indústria automotiva. Para contorná-los, os gigantes somam forças. Um exemplo é a fusão entre a FCA, que controla a Fiat, e a PSA, dona da Peugeot, para criar o quarto maior grupo automotivo do mundo. “As montadoras estão tentando sobreviver em um ambiente hostil. Com a retração global, é preciso acelerar as alianças para ganhar eficiência e reduzir custos. Elas contribuem para a criação de novos produtos e para as vendas em novos mercados”, diz Ricardo Bacellar, líder do setor automotivo da consultoria KPMG no Brasil.

Em meio a esse cenário, fica evidente que os problemas da indústria de carros não vêm em boa hora para a economia global: o crescimento deverá ficar em 3% em 2020, o mais fraco desde 2008, segundo o Fundo Monetário Internacional. Mais do que isso, porém, para o setor, o momento pode marcar o início do fim de uma era do negócio de automóveis como foi até hoje.

“O SETOR ESTÁ FREANDO O CRESCIMENTO GLOBAL”

Segundo Brian Coulton, economista-chefe da agência Fitch, dificilmente a indústria de carros voltará a crescer como antes | Gabriela Ruic

Brian Coulton, da Fitch: impacto em cadeia | Guo Cheng/AFP Photo

A indústria automotiva está intimamente ligada a outros setores da economia. Por essa razão, tudo o que ocorre em suas linhas de produção impacta o mundo em cheio — incluindo o produto interno bruto global.

De acordo com Brian Coulton, economista-chefe da agência de classificação de risco Fitch, é isso o que vem ocorrendo desde o ano passado, quando as vendas de automóveis caíram pela primeira vez em uma década. Segundo ele, a expectativa é de uma nova queda em 2019 e dificilmente essa indústria voltará ao ritmo de crescimento anual de 4%, registrado de 2009 a 2017.

A economia global vive um momento de retração. Qual é o papel dos problemas da indústria automotiva nessa desaceleração?

O setor teve um papel essencial na queda da indústria manufatureira global no ano passado. Estimamos que a retração nas vendas de automóveis tenha derrubado 0,2% do crescimento do PIB global.

Quais países mais contribuíram para a queda?

O mercado que mais contribuiu para a queda foi a China, onde as vendas caíram 1 milhão de unidades. De 2009 a 2017, o aumento médio das vendas de carros era de 2 milhões de unidades por ano no país.

Quais são os impactos de um setor automotivo fragilizado?

Há um efeito particular, que é multiplicador, capaz de atingir outras indústrias pela interligação da cadeia de suprimentos. Além disso, é um setor internacionalizado e sua atividade está profundamente correlacionada com a produção industrial global. As economias expostas à indústria automotiva, como a Alemanha, são as que mais tiveram surpresas negativas.

Quais são as expectativas para o futuro dessa indústria?

Embora a demanda na China tenha se estabilizado, esperamos uma nova queda nas vendas globais. Isso nos leva a crer que 2019 trará um cenário pior do que o visto no ano passado. Daqui para a frente, não prevemos um crescimento maior do que 2% nas vendas, menor do que a taxa média anual de 4% registrada de 2009 a 2017.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))