Acesse o melhor conteúdo do seu dia, o único que você precisa.

Loja da rede d1000 em Duque de Caxias (RJ): após uma série de aquisições e capitalização, consolidação da estratégia de crescer nas periferias, com lojas populares, para fugir da saturação dos grandes centros (André Valentim/Exame)

Mariana Desidério

Publicado em 5 de novembro de 2020 às 05h46.

Dois segmentos do varejo costumam passar mais ou menos incólumes por turbulências econômicas: o de alimentos e o de saúde. Mas, durante a pandemia de covid-19, as farmácias do país se saíram ainda melhor. No início do surto de covid-19, foram beneficiadas pela corrida do consumidor para comprar álcool em gel, máscaras e vitaminas para fortalecer a imunidade. Depois, viram os pacientes crônicos com diabetes, cardiopatias e obesidade comprar mais medicamentos para seguir o tratamento à risca, já que certas doenças aumentam o risco de morte por coronavírus.

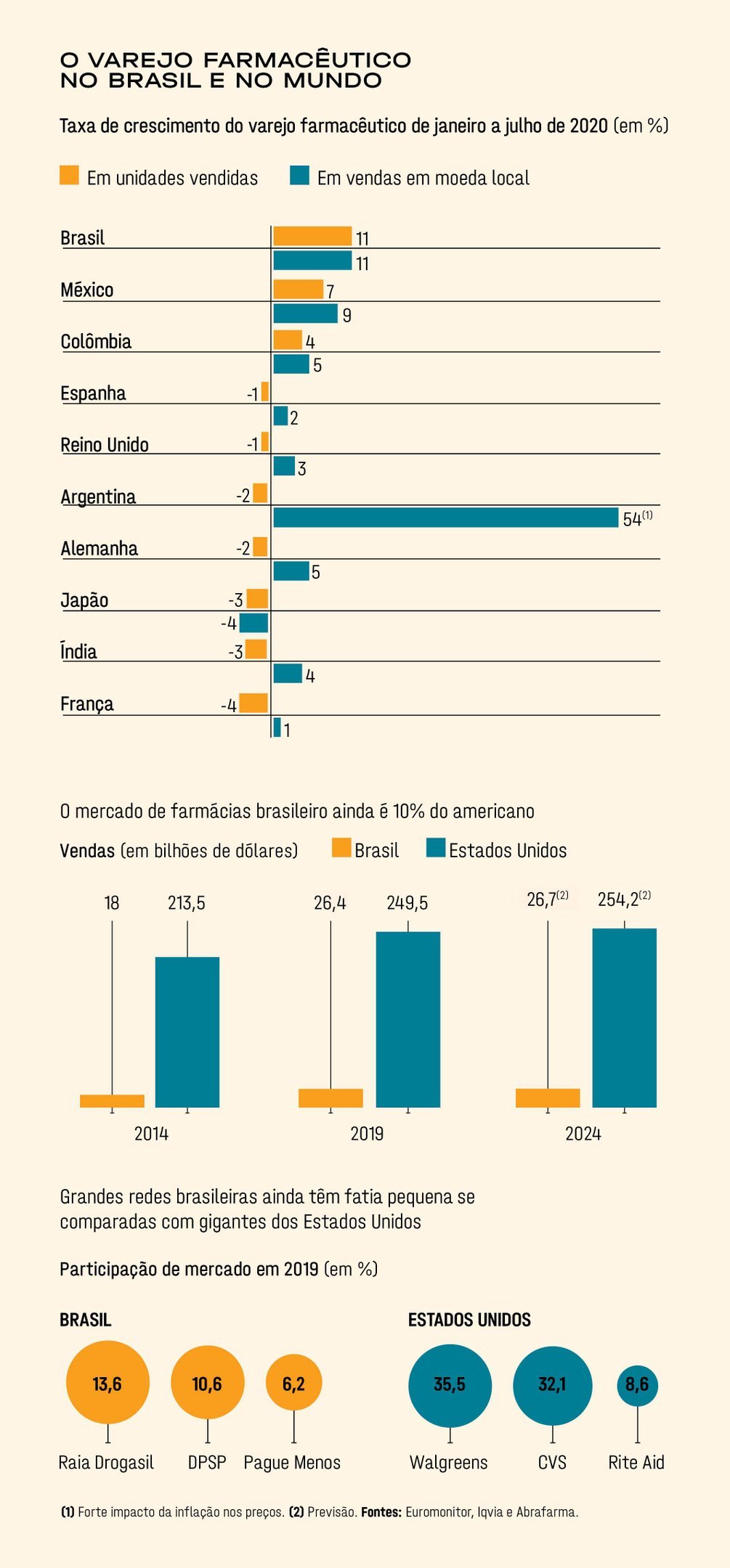

Conforme a infecção se alastrava, solapando o mercado de trabalho e matando dezenas de milhares de brasileiros, registraram também um aumento nas vendas de antidepressivos e ansiolíticos. Com o isolamento social, o faturamento online das farmácias saltou de 474 milhões de reais em 2019 para 1 bilhão até agora em 2020. No total, as receitas no varejo farmacêutico cresceram 11% no Brasil de janeiro a julho de 2020 em comparação com o mesmo período do ano anterior, uma das maiores altas do mundo. Esse desempenho só foi possível porque as farmácias já estavam se preparando para um novo ciclo de crescimento, aumentando a digitalização e investindo em serviços para proteger a saúde dos clientes em vez de apenas tratar as doenças. Os resultados dos últimos meses estão encorajando uma rodada de investimentos mais ambiciosa ainda. “O setor de saúde passa por um momento importante, com inversão da pirâmide etária, expectativa de vida maior e natalidade menor. Todos os serviços passam a ser mais demandados”, afirma João Vitor Freitas, analista da corretora de valores Toro Investimentos.

Loja da rede de drogarias CVS nos Estados Unidos: o sucesso recente atraiu os olhares das redes estrangeiras (Mario Anzuoni/Reuters)

- (Arte)

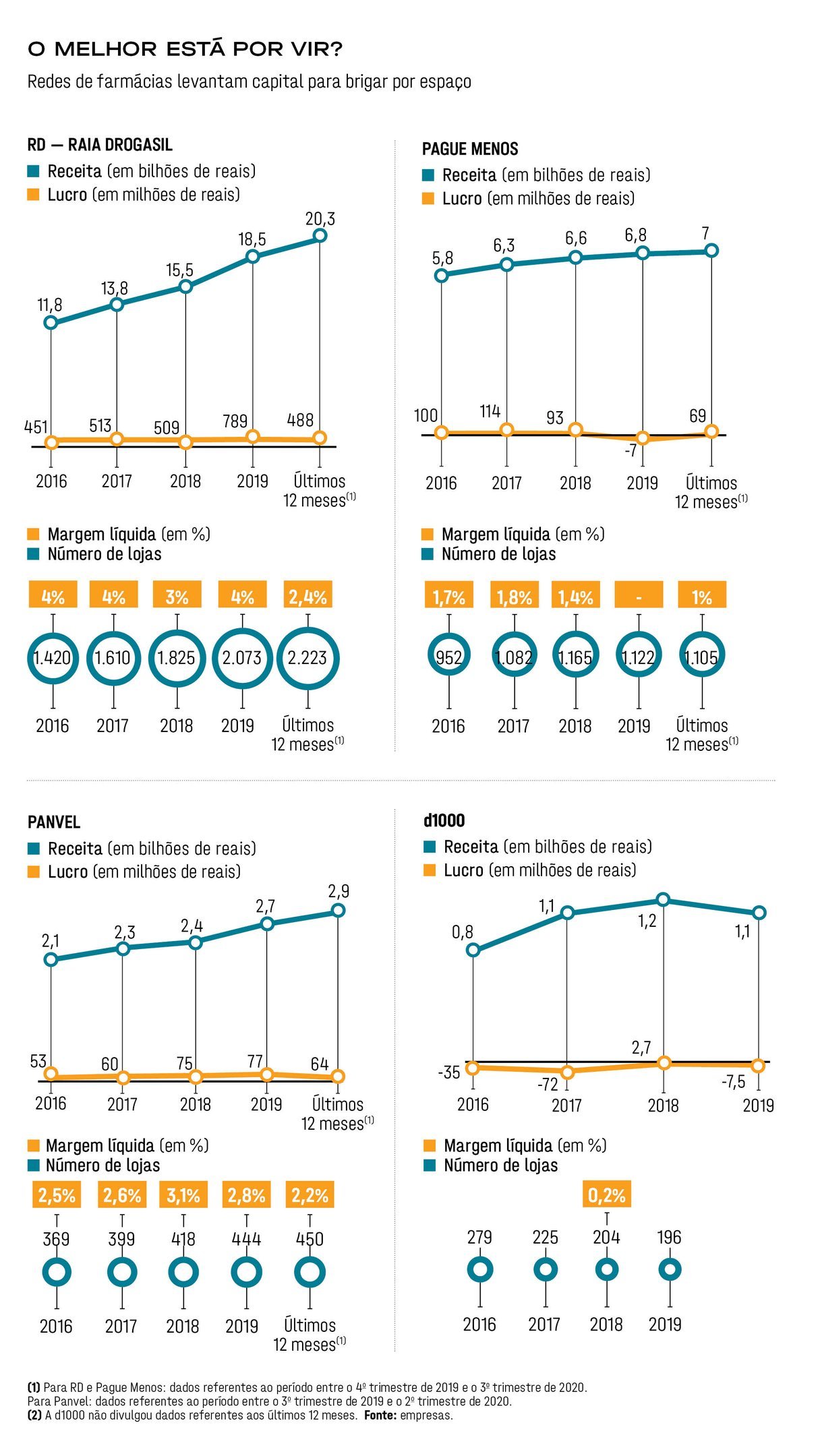

Na esteira da corrida do consumidor às farmácias e aproveitando uma janela de oportunidade no mercado de capitais devido aos juros na casa dos 2%, três redes de drogarias venderam ações na bolsa de valores brasileira, a B3, nos últimos meses. Com ampla presença no Sul do país, a Panvel, do Grupo Dimed, fez uma emissão subsequente de ações de 1 bilhão de reais em julho e vai investir 500 milhões em novas lojas, tecnologia e logística. A d1000, braço de varejo da distribuidora Profarma, forte no Rio de Janeiro e em Brasília, fez seu IPO (oferta inicial de ações, na sigla em inglês) em agosto, captando 460 milhões de reais. Metade do dinheiro vai para a abertura de lojas. A meta é dobrar de tamanho nos próximos anos, chegando a cerca de 400 unidades. Também em agosto, a Pague Menos, famosa no Nordeste, captou cerca de 850 milhões de reais em seu IPO, dos quais 60% vão para a inauguração de novas lojas. A rodada de captações não acabou: a paranaense Nissei também prepara seu IPO.

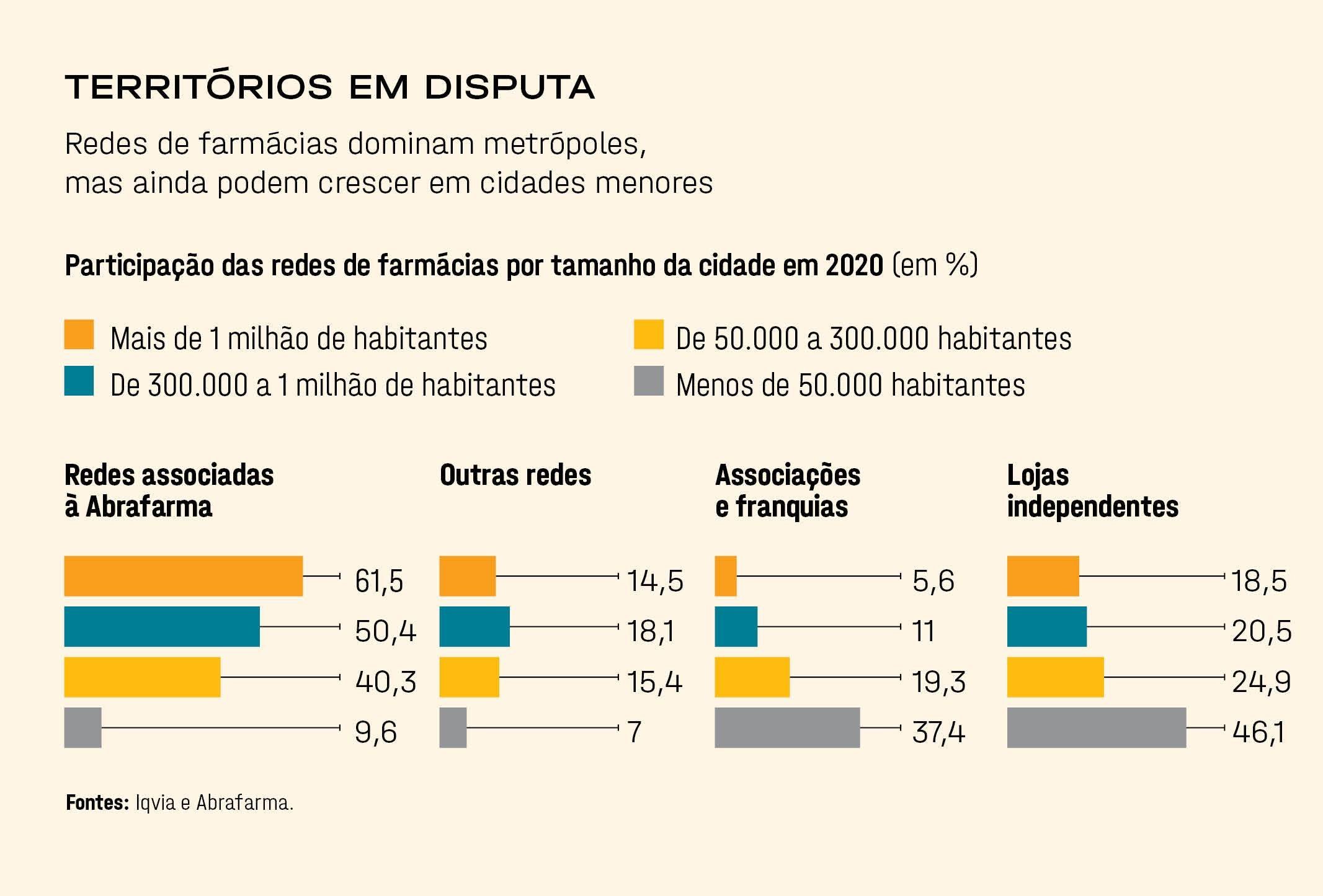

O movimento é o prenúncio de um novo round na batalha das drogarias por espaço na vizinhança e no coração do consumidor. O mercado de farmácias no país é pulverizado, e a avaliação geral é de que há espaço para crescer. As principais redes, reunidas na associação Abrafarma, são donas de apenas 9% das cerca de 80.000 drogarias do país, mas respondem por 45% do faturamento do setor. Nos últimos 12 meses, as redes ligadas à associação tiveram receita combinada de 55,8 bilhões de reais. Elas dominam principalmente as grandes cidades, com mais de 1 milhão de habitantes. A RD (Raia Drogasil) tem 13,9% do mercado, seguida por DPSP (Drogaria São Paulo e Pacheco), com 10,6% do mercado, e Pague Menos, com 6,2%. Nos últimos anos, essas redes viveram um boom de abertura de lojas, expandindo suas regiões de atuação. Depois da expansão, veio o repuxo: o ritmo de inaugurações diminuiu e muitas lojas ineficientes foram fechadas. Agora a expectativa é de retomada. As redes da Abrafarma estão presentes em cerca de 800 cidades e, pelas contas da associação, ainda dá para expandir em mais 1.000 municípios. “Há espaço para abrir muita loja boa e substituir as independentes, que são ineficientes”, afirma Sergio Mena Barreto, presidente da Abrafarma.

- (Arte)

Com os aprendizados do período de expansão anterior, as redes se preparam para atacar — e se defender. “Aquelas redes mais capitalizadas estarão preparadas tanto para proteger sua participação de mercado quanto para abocanhar o espaço deixado por players nanicos”, afirma Marilia Borges, analista da consultoria Euromonitor. No período de 2014 a 2019, as vendas no setor de farmácias no Brasil dispararam 47%, para 26,4 bilhões de dólares, de acordo com a Euromonitor. As projeções da consultoria para os próximos anos não são tão otimistas. A expectativa é de crescimento de apenas 1,4% entre 2020 e 2024 na projeção em dólar, que é impactada pelo câmbio. Já na projeçãos da consultoria Iqvia, compilada pela Abrafarma, o crescimento pode chegar a cerca de 9% ao ano até 2024.

Para se manter na frente, a RD vai ampliar seu escopo de atuação. Anunciou recentemente a criação de um marketplace da saúde para oferecer de alimentação saudável e suplementos a exames e serviços de telemedicina. “Hoje somos uma varejista de medicamentos. No futuro, queremos ganhar dinheiro promovendo a saúde”, diz Eugenio De Zagottis, vice-presidente da RD. A estratégia passa pelo aumento dos serviços oferecidos nas farmácias, pela aproximação das unidades físicas do consumidor e pela expansão dos canais digitais. Hoje, cerca de 7% das vendas da rede são feitas pela internet. A meta é abrir 240 novas lojas até 2021, com foco em regiões onde tem presença menor, como Norte, Nordeste e Sul. “A RD continua na liderança e deve se manter durante muitos anos, o que não significa que em algumas regiões não encontre um ambiente com concorrência mais aguerrida”, afirma Thiago Macruz, diretor do Itaú BBA.

A prestação de serviços médicos, como a RD planeja fazer, é a tendência que resume o novo momento das drogarias. Forte nos Estados Unidos — a rede CVS é a maior empregadora de enfermeiros no país —, o segmento ganhou clientes por aqui com a pandemia. A premissa é que, com medo do vírus e mais preocupado com a própria saúde, o paciente prefira buscar auxílio para questões simples de saúde na farmácia, e não em um hospital. Dentre os serviços já oferecidos estão medição do índice de glicose, acompanhamento de doenças crônicas e aplicação de injeções. Agora a Anvisa estuda permitir a realização de exames laboratoriais nas farmácias, o que ampliaria a gama de procedimentos médicos permitidos. A consulta pública à nova norma, que retira dos laboratórios a exclusividade dos exames, terminou no final de outubro, e no momento a agência estuda as sugestões.

Esse novo ciclo de expansão financiado pelas captações recentes deve ser diferente do visto nos anos anteriores, quando redes locais tentaram ir além de suas regiões apenas para recuar logo em seguida. “Entre 2017 e 2019, houve muito investimento na expansão de lojas, empresas tentando sair de suas regiões, mas sem muito êxito”, diz Renato Donatti, diretor da empresa de análise de risco Fitch Ratings. Entre os problemas da abertura frenética de novas unidades estavam a canibalização de vendas entre lojas muito próximas e a dificuldade de criar um relacionamento com os clientes em uma nova região em que já havia um player forte. Agora as redes de farmácias visam a uma expansão mais racional.

- (Arte)

É o modelo da Pague Menos, rede de farmácias nascida no Ceará que passou os últimos anos fincando bandeiras em todos os estados brasileiros. Após o IPO, a estratégia mudou e o foco é ampliar sua participação no Norte e no Nordeste do país, onde é mais conhecida. “Tiramos grandes lições do passado. Fizemos uma expansão pulverizada e percebemos que agora o melhor é adensar”, diz Mário Queirós, presidente da Pague Menos. A rede tem uma equipe focada exclusivamente na expansão e usa a ciência de dados para escolher os pontos das novas unidades. No Sul e no Sudeste, com menor presença da marca, o foco é fortalecer as vendas online — o canal digital representa 5,3% das vendas da Pague Menos. Para isso, a empresa abriu sua primeira dark store em São Paulo, unidade que atende somente vendas pela internet e prevê ampliar o número de lojas desse tipo nos próximos anos.

“Com esse modelo não precisamos investir tanto em imóveis e conseguimos atender de forma centralizada uma parcela maior da população”, afirma Queirós. Outra aposta da Pague Menos é a oferta de serviços dentro das unidades, com foco em fidelizar os clientes — a maior parte do público da rede não tem plano de saúde. Hoje, mais de 800 lojas da cadeia oferecem serviços como testes feitos com gotas de sangue, vacinação e orientação para o uso correto de medicamentos.

A gaúcha Panvel vai por um caminho semelhante. Após seu re-IPO, a rede deverá abrir 100 lojas entre 2020 e 2021. A proposta é que as unidades sejam como centros de saúde, para acompanhar os pacientes de perto. Com isso, é possível saber quais remédios usam de forma constante e lembrá-los da hora de comprar uma nova caixa de comprimidos, por exemplo.

Na Panvel Clinic, feita de pequenos consultórios no interior de algumas unidades, é possível medir o índice de glicose e acompanhar o tratamento de doenças crônicas. São 100 unidades com uma clínica — 50 delas habilitadas para injeções e vacinas. “O ecossistema de saúde se integra cada vez mais. É uma questão de tempo até vendermos planos de saúde e marcarmos raio X”, diz Julio Mottin Neto, presidente do Grupo Dimed.

Julio Mottin Neto, presidente do Grupo Dimed, que controla a Panvel: expansão de rede de clínicas internas para fidelizar o consumidor (Ricado Jaeger/Divulgação)

Para a d1000, porém, o modelo prioritário de crescimento são as lojas populares, em periferias e perto das favelas cariocas. O modelo ganhou força na rede após a aquisição das Drogarias Tamoio, que atuam dessa maneira. São unidades sem estacionamento e cuja organização interna lembra a dos supermercados, com torres de produtos, forte presença de itens de higiene e beleza e muita promoção.

“São regiões que às vezes têm 1 milhão de moradores e que não aparecem nos modelos usados para definir a localização de novas lojas. Mas lá estão consumidores que prestigiam uma loja bonita e uma oferta valiosa”, afirma Sammy Birmarcker, presidente da Profarma e da d1000. Rio de Janeiro e Brasília, onde a rede já está presente, são os focos principais de expansão. Até o momento a expansão da d1000 ocorreu via aquisições, com a compra das redes Drogasmil, Farmalife, Tamoio e Rosário. A companhia manteve as marcas das adquiridas e agora parte para a expansão orgânica — hoje são 188 unidades. Com a abertura do capital, a empresa conseguirá sanar dívidas, aproveitar as oportunidades da pandemia e entrar em uma rota mais sustentável de crescimento — premissas importantes para não sucumbir no processo de consolidação do setor.

A boa perspectiva para as drogarias brasileiras tem chamado a atenção de redes estrangeiras. De acordo com fontes do mercado, a mexicana Femsa está em negociação para comprar a DPSP, segunda maior do país. Conhecida como a engarrafadora da Coca-Cola, a Femsa tem cerca de 3.000 farmácias no México, na Colômbia, no Chile e no Equador. A DPSP, com 1.300 unidades, seria sua entrada no mercado brasileiro.

A DPSP não comenta. No entanto, é bom lembrar que a experiência de empresas estrangeiras por aqui não foi bem-sucedida. A americana CVS comprou a brasileira Onofre em 2013 e saiu do negócio seis anos depois, repassando a rede para a RD. A possibilidade de chegada de um player de fora só reforça a necessidade de as redes médias se mexerem. Em um mercado tão atraente, com empresas capitalizadas que aprenderam com os erros do passado, digitalizadas e em vias de ampliar bastante o leque de produtos e serviços oferecidos, a grande vencedora deve ser a saúde do consumidor.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))