Com cadastro positivo, consumidor terá mais dinheiro para gastar

Com a pauta macroeconômica estagnada à espera da reforma da Previdência, a boa notícia vem do novo Cadastro Positivo

:format(webp))

Loja da Casas Bahia: as vendas no varejo devem ser impulsionadas pelo Cadastro Positivo (Germano Lüders/Exame)

Natália Flach

Publicado em 9 de maio de 2019 às 05h41.

Última atualização em 24 de julho de 2019 às 16h35.

Enquanto as incertezas sobre a reforma da Previdência têm mantido empresários e investidores em compasso de espera, aguardando um sinal verde para voltar a investir, o Brasil vem acumulando dados ruins. Aumentou o número de desempregados e a expectativa de crescimento do produto interno bruto encolheu — tendência que, se não for revertida, poderá levar o país a amargar a segunda década perdida em 40 anos, de acordo com o banco americano Goldman Sachs.

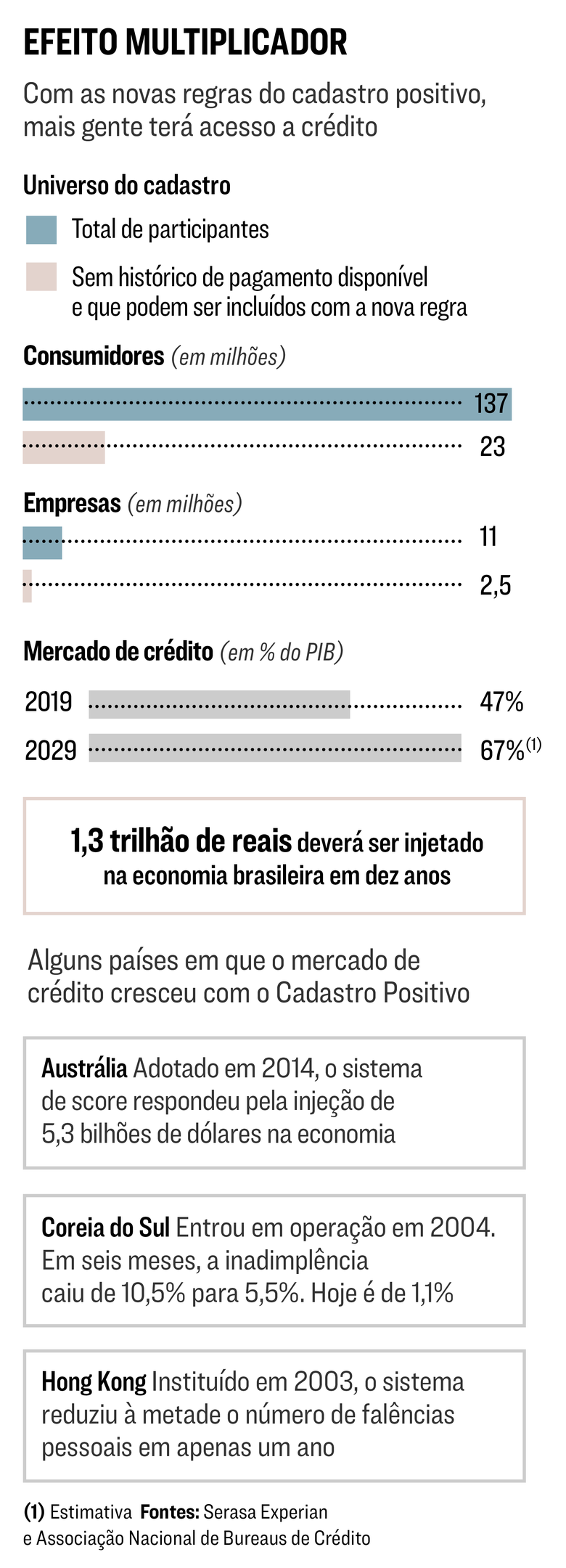

Mas, se por um lado o item mais importante da agenda econômica ainda deve demorar para sair, por outro, um projeto sancionado pelo presidente Jair Bolsonaro no começo de abril, embora de envergadura bem menor, deverá injetar algum ânimo na economia em breve: o Cadastro Positivo Automático. A partir do dia 9 de julho, informações de 137 milhões de consumidores vão abastecer os bancos de dados dos birôs de crédito e permitirão a criação de uma lista de bons pagadores, que, em tese, deverão se beneficiar de financiamentos a juros mais baixos e condições de pagamento mais favoráveis.

Os mais beneficiados, porém, deverão ser os quase 23 milhões de cidadãos que hoje estão alijados do mercado de crédito, apesar de estarem em dia com seus boletos de água, luz e telefone. O motivo é que eles fazem parte da população desbancarizada e, portanto, as instituições financeiras ignoram sua existência — pelo menos até agora.

O Cadastro Positivo não é exatamente uma novidade. A lei entrou em vigor em 2011 e, de lá para cá, os consumidores precisavam solicitar que seu nome e seu histórico de pagamentos fossem incluídos na base de dados. Ao longo destes oito anos, somente 10 milhões de brasileiros se cadastraram. Por isso mesmo, a lei agora foi alterada, invertendo a lógica: as informações dos consumidores serão automaticamente incluídas no Cadastro Positivo a partir de julho.

Quem não quiser participar terá de pedir a retirada de seus dados da lista (para isso, precisará ir a qualquer um dos birôs de crédito). Um volume gigantesco de dados será repassado de bancos, varejistas e concessionárias de energia, por exemplo, para os birôs, que serão responsáveis por armazená-los e por classificar os clientes de acordo com a capacidade e a pontualidade no pagamento. Quanto mais próximo a 1.000 pontos, melhor o histórico.

De posse desse atestado de bom pagador, os consumidores poderão negociar com as instituições financeiras prazos maiores ou juros menores. A expectativa é que 74% dos brasileiros acima de 18 anos consigam taxas mais baixas, de acordo com um levantamento da Serasa Experian, maior birô de crédito no país. “Será um grande propulsor da educação financeira”, afirma José Luiz Rossi, presidente da Serasa Experian. Para os bancos, por sua vez, as notas (também chamadas de score) funcionarão como uma peneira para separar os bons dos maus pagadores e definir o limite de crédito de cada cliente, de modo a não torná-lo um inadimplente em potencial — e engrossar uma lista composta hoje de 63 milhões de pessoas.

Os efeitos positivos não param por aí. Com mais gente contratando linhas de financiamento, o Brasil deverá receber uma injeção de crédito da ordem de 1,3 trilhão de reais na próxima década, movimentando diversos setores, especialmente o de habitação e o de automóveis, que demandam volumes financeiros mais altos e são quitados em prazos mais longos. Com isso, em dez anos, a proporção do crédito em relação ao PIB deverá passar dos atuais 47% para 67% (nos Estados Unidos, chega a 150%).

No longo prazo, como as pessoas terão acesso a financiamentos mais baratos sem se superendividar — pelo menos em teoria —, a expectativa é que haja redução da inadimplência e, em consequência, queda no spread bancário (diferença entre o valor que o banco paga ao tomar emprestado no mercado e o preço que cobra para emprestar aos clientes). “É mais um passo rumo a um ambiente de negócios melhor, que se tornará ainda mais seguro com a aprovação da Lei Geral de Proteção de Dados, que entrará em vigor em 2020”, diz João André Calvino Marques Pereira, gestor do departamento de regulação do sistema financeiro do Banco Central.

Da mesma forma que as pessoas físicas, 2,5 milhões de micro, pequenos e médios empreendedores que hoje não têm acesso a empréstimos por falta de histórico de pagamento ou por não ter relacionamento com os bancos poderão requerer crédito para os negócios, depois de ser incluídos automaticamente no cadastro positivo. Com isso, espera-se que as pequenas e médias empresas injetem 180 bilhões de reais na economia.

São Paulo deve ser o estado que mais se beneficiará com a medida, por ser endereço de grande parte das companhias no Brasil. A estimativa é que os impostos das 556.000 empresas paulistas de pequeno porte (ainda alijadas do mercado de crédito) contribuam com quase 40 bilhões de reais para os cofres estaduais. “O cadastro positivo vai propiciar simetria de informações, fazendo com que bancos de todos os portes e fintechs queiram conceder mais crédito aos bons pagadores”, diz Elias Sfeir, presidente da Associação Nacional dos Bureaus de Crédito.

De fato, a concorrência deverá ficar cada vez mais acirrada com a entrada da medida. Não apenas das instituições financeiras mas também dos birôs de crédito. No ano passado, a Serasa investiu 1 bilhão de dólares em tecnologia para se preparar para a nova leva de dados que deverão entrar em seus dois data centers, cada um com capacidade para armazenar mais de 1 pentabytes (o equivalente ao volume de informações coletadas pelos sete radiotelescópios que tiraram a primeira foto de um buraco negro, feito alcançado nos Estados Unidos em abril). O dinheiro foi aportado pela inglesa Experian, que adquiriu a companhia brasileira em 2012.

Já o birô brasileiro Boa Vista SCPC fez uma captação de debêntures incentivadas da ordem de 300 milhões de reais no fim de 2018. “A ideia é usar os recursos para criar novos produtos e investir em segurança da informação”, diz Dirceu Gardel Filho, presidente da Boa Vista. Aliás, segurança é a palavra de ordem em todos os birôs que lidam com dados sensíveis — afinal, acabam atraindo grande interesse de hackers. No fim do ano passado, a Boa Vista SCPC registrou uma tentativa frustrada de invasão em seu sistema. “Os hackers chegaram a anunciar em fóruns que tinham conseguido roubar informações de empresas e de pessoas físicas. Mas era mentira”, diz Gardel Filho.

Para evitar roubos e sequestros de dados, a novata Quod — formada por uma parceria entre os bancos Itaú Unibanco, Bradesco, Santander, Banco do Brasil e Caixa — tem investido em produtos antifraude que analisam os solicitantes por meio de biometria facial. “Por um bom tempo, a recuperação e a cobrança de crédito vão continuar sendo nosso carro-chefe, mas as novas ferramentas poderão ganhar espaço”, afirma Rodrigo Abreu, presidente da Quod, birô cuja operação comercial começará no segundo semestre. “Nosso objetivo é disputar a liderança de mercado. Se fosse para fazer tudo igual, nem teríamos aberto a companhia.”

Foi por causa da mudança na lei do Cadastro Positivo que o Conselho Administrativo de Defesa Econômica deu aval para os cinco maiores bancos do país se unirem para montar o birô de crédito, desde que seguissem regras que não infringissem a livre concorrência. Essas medidas são importantes porque Itaú, Bradesco, Santander, Banco do Brasil e Caixa são clientes da Serasa, da Boa Vista SCPC e de outro birô, a SPC Brasil, e respondem por boa parte de suas receitas.

Uma das regras é que não pode haver executivos dos bancos em cargos de liderança na Quod. A única sobreposição é no conselho de administração. Mas são os conselheiros que decidem, por exemplo, se vale a pena obter um empréstimo de 300 milhões de reais no Banco Nacional de Desenvolvimento Econômico e Social (já aprovado) ou recorrer a um dos acionistas — algo que poderia ser entendido como uma infração à regra do Cade. Procurado, o órgão não se pronunciou. Numa seara em que a competição sempre foi meio morna, finalmente chegou um estímulo para conquistar o bolso de brasileiros que antes eram invisíveis aos olhos do mercado de crédito.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))