Siderúrgicas brasileiras estão entre o difícil e o incerto

Nem bem tiraram a cabeça da lama, as siderúrgicas nacionais se veem diante das incertezas de uma guerra comercial

:format(webp))

Operação da CSN: negociação para uma nova unidade em São Paulo | Ricardo Funari/Brazil Photos/ (Ricardo Funari/Getty Images)

Juliana Estigarribia

Publicado em 20 de junho de 2019 às 05h36.

Última atualização em 25 de junho de 2019 às 14h27.

As últimas semanas foram movimentadas como havia anos não se via na siderurgia brasileira. Em maio, a Usiminas anunciou investimento de 1,2 bilhão de reais até 2022 para a reforma de um alto-forno na unidade de Ipatinga, em Minas Gerais. A Gerdau comunicou no mesmo mês que pretende destinar 2,4 bilhões de reais ao aumento da capacidade até 2021. A Vale informou que entrará em uma parceria com a China Communications Construction Company para a construção de um laminador de aço no Pará, com investimentos de cerca de 450 milhões de dólares.

No começo de junho, a CSN afirmou que está em discussões com o governo de São Paulo para tornar viável a construção de uma nova usina no estado, com aporte de 1,5 bilhão de reais. Os números podem impressionar à primeira vista, mas não é bem assim. De acordo com o Instituto Aço Brasil, de 2008 a 2018 os investimentos das siderúrgicas no país somaram 26,6 bilhões de dólares e, nos próximos cinco anos, o montante deverá alcançar 9 bilhões de dólares.

Segundo apurou a reportagem de EXAME com empresas e especialistas do setor, uma modernização substancial do parque instalado no país demandaria pelo menos o dobro das cifras que estão programadas para os próximos anos. Os gastos previstos, na verdade, seriam o mínimo necessário para continuar tocando de lado, sem grandes ousadias. Procuradas, CSN, Gerdau, Vale e Usiminas não deram entrevista. “Com a crise, as empresas postergaram ao máximo os investimentos, até em manutenção, mas chega um momento em que isso não é mais possível”, diz um executivo do setor. O setor ainda não se recuperou totalmente de uma grave crise, e vê novas dúvidas no radar, com nome e sobrenome: Donald Trump.

O mercado nacional de aço foi virado de pernas para o ar graças a uma combinação de fatores que começaram no início do século do outro lado do mundo. Em meados dos anos 2000, a China instaurou um plano para evitar a dependência estrangeira e consolidar-se como o principal fornecedor global de aço. Com esse objetivo em vista, o país investiu para tirar os concorrentes do jogo. Resultado: em 2018, a China produziu um recorde de quase 1 bilhão de toneladas de aço, o equivalente a 51% do total fabricado no mundo.

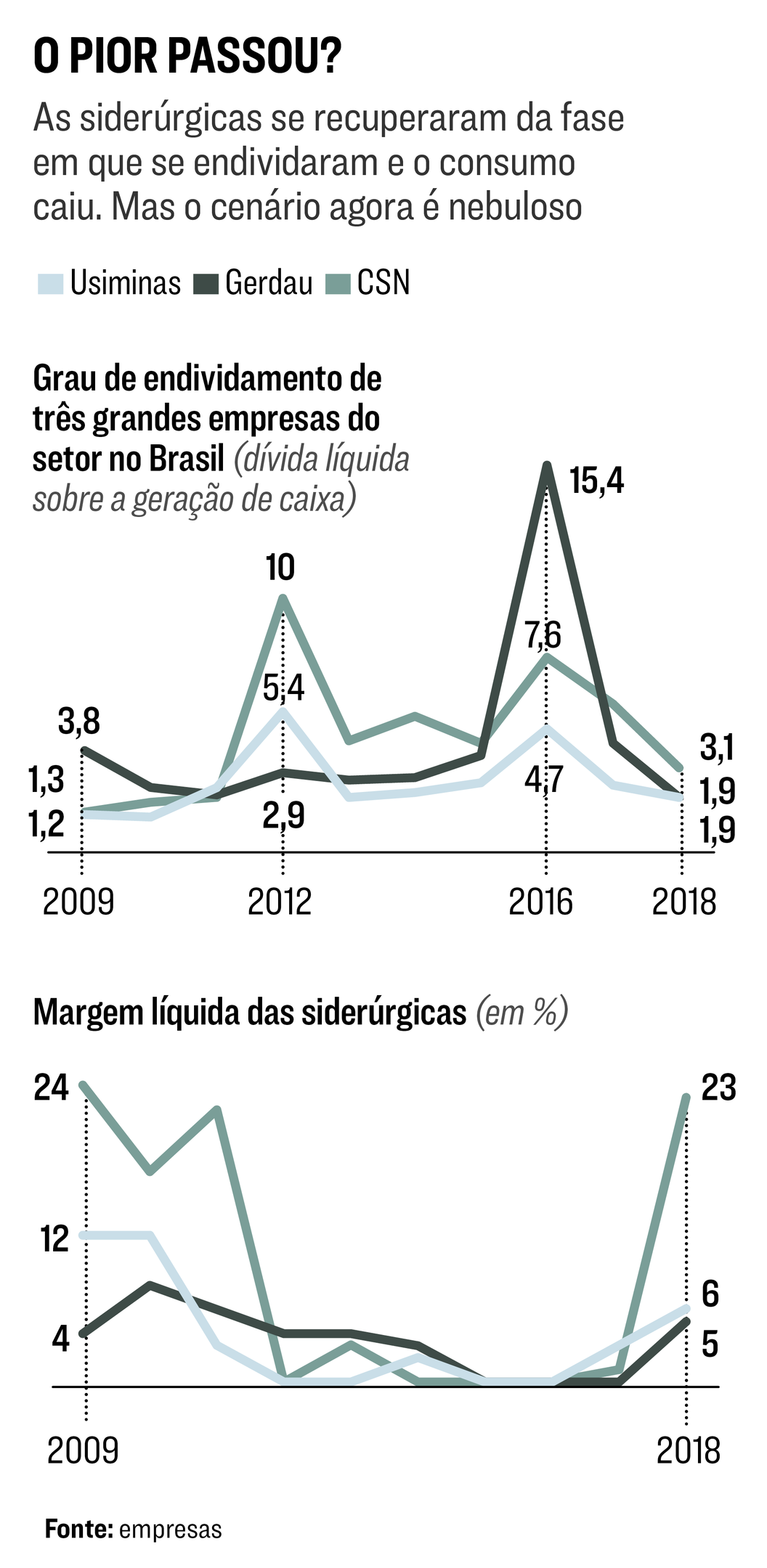

Há, na indústria siderúrgica global, uma capacidade produtiva de 500 milhões de toneladas que está ociosa, sendo mais da metade disso só no país asiático, cuja produção de aço bruto cresceu mais de sete vezes desde o início do século. O grande avanço chinês no mercado global derrubou o preço do aço: em 2011, a cotação média da tonelada superou os 650 dólares e, três anos depois, caiu pela metade, colocando a indústria nas cordas ao redor do mundo. No Brasil, a siderurgia ainda sofreu com a crise econômica local. De 2013 a 2018, as vendas de aço recuaram 23% no mercado interno e o consumo caiu 25%. Somado, o faturamento de uma amostra de três siderúrgicas em operação no Brasil — CSN, Usiminas e Gerdau — diminuiu 32% de 2013 a 2015, período em que o setor mais sofreu por aqui.

Até 2012, com a economia em crescimento e a demanda interna aquecida, o setor conseguiu lucrar. Foi o momento em que algumas das principais empresas emprestaram dinheiro para crescer. A Usiminas quase dobrou o endividamento naquele ano; a CSN quintuplicou as dívidas. A conta chegou com a crise econômica. Cortes drásticos de custos foram feitos, incluindo centenas de demissões na CSN, e até o fechamento de uma área inteira de produção de aço bruto na Usiminas em Cubatão, São Paulo.

A ociosidade do setor cresceu 10 pontos percentuais de 2013 a 2016, ficando próxima de 40%. “Quando a demanda interna recua, a saída é aumentar a exportação. Mas, quando olhamos para o mundo, temos um excesso de oferta enorme”, afirma Marco Polo de Mello Lopes, presidente executivo do Instituto Aço Brasil, que representa as siderúrgicas. Historicamente, 30% da produção nacional é exportada. As empresas precisam destinar pelo menos parte da produção ao exterior, mesmo com prejuízo, para manter o ritmo dos fornos, sob pena de inviabilizar a operação. É uma estratégia que abate a rentabilidade.

A CSN reportou prejuízo líquido acumulado de 2,1 bilhões de reais de 2014 a 2016; as perdas da Gerdau somaram 7,8 bilhões de 2015 a 2017; e a Usiminas registrou prejuízos de 2,1 bilhões de reais no mesmo período. A margem líquida das empresas também achatou: a da Usiminas passou de 12%, em 2010, para zero em 2015 e 2016. A da CSN recuou de 17% para nula em igual período. A Gerdau viu o indicador sair de 8% para zero na mesma fase. A rentabilidade só começou a reagir com a melhora gradual do mercado interno em 2017 e 2018. No ano passado, as três companhias voltaram a ter margens positivas, encerrando o período com lucro líquido somado de 8,3 bilhões de reais.

São números que poderiam marcar uma recuperação mais consistente. Mas Donald Trump pode atrapalhar. Segundo o Aço Brasil, há cerca de 100 diferentes salvaguardas relacionadas ao aço no mundo. Uma delas veio dos Estados Unidos, que impuseram sobretaxa de 25% ao produto do Brasil em 2018 (o governo brasileiro negociou exceções para a cobrança, mas a taxa paira como uma ameaça sobre o setor). O país do norte é destino de 30% dos embarques de aço do Brasil. Mundo afora, a retórica de Trump é tida como uma ameaça para o mercado global de aço. “Com o excesso de capacidade no mundo, se um grande consumidor, como os Estados Unidos, levanta barreiras, qualquer país que não faça o mesmo acabará com sua indústria local prejudicada”, afirma Ricardo Marques, sócio da consultoria KPMG especializado em siderurgia.

As incertezas no cenário externo colocam o mercado siderúrgico na mesma situação de tantas outras áreas industriais: na torcida pela aprovação da reforma da Previdência e pelo início de um ciclo de crescimento interno. Mesmo em caso de retomada consistente da demanda doméstica, entretanto, há dúvidas sobre o futuro das empresas do setor no país. A falta de investimentos nos últimos anos pode cobrar seu preço. “Os novos aportes tendem a priorizar renovações, e não o aumento da capacidade”, diz Germano Mendes de Paula, professor na Universidade Federal de Uberlândia e especialista no setor. Ou seja: caso o Brasil retome um crescimento econômico mais consistente, a importação, que hoje responde por 12% do consumo nacional, tende a crescer.

A grande defesa da indústria nacional, nesse cenário, é sua proximidade com as indústrias locais que consomem aço no Brasil e em países vizinhos, como a Argentina. “Mesmo com os preços baixos cobrados pela China, as siderúrgicas nacionais não vão acabar, até porque a disponibilidade de oferta imediata de aço no mercado local é um fator decisivo para a manutenção da atividade de outros setores. Nem todos podem esperar três meses por um lote vindo da China”, diz Ilan Arbetman, analista da corretora Ativa Investimentos. Um caminho para a indústria nacional é torcer por salvaguardas do governo. Mas o ministro da economia, Paulo Guedes, não deu indícios de que pretende elevar tarifas para proteger a siderurgia no país. Seria um movimento contrário ao discurso liberal do governo. Outro caminho, mais seguro, é investir em produtos de maior valor agregado, fugindo da guerra de preços com os chineses.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))