Startups como a Uber seguem disruptivas — e no prejuízo

Startups como a Uber cresceram queimando o dinheiro de investidores privados. Agora, precisam provar que, além de inovadoras, podem ser rentáveis

:format(webp))

Motorista de Uber: apenas a Uber tem cerca de 600 mil motoristas brasileiros cadastrados (Germano Lüders/Exame)

:format(webp))

Lucas Agrela

Publicado em 25 de abril de 2019 às 05h24.

Última atualização em 24 de julho de 2019 às 17h20.

Não faz muito tempo, a única forma de pedir um táxi na rua era fazendo um sinal com a mão para chamar o carro. Ouvir música digital era sinônimo de baixar um arquivo no celular ou no MP3 player. E, na hora de sair de férias, as únicas opções de hospedagem eram hotéis e pousadas. Alugar o apartamento ou a casa de um desconhecido era algo impensável na maioria dos casos. Antigos hábitos de consumo como esses — e muitos outros — mudaram radicalmente na última década graças às empresas de tecnologia.

Startups como o aplicativo de transporte Uber, o serviço de música Spotify e o site de hospedagem Airbnb souberam criar negócios inovadores como ninguém, atraindo uma legião de consumidores pelo mundo. Por trás de cada uma delas, havia um grupo de investidores dispostos a abrir a carteira e despejar um volume alto de dinheiro para ajudá-las a crescer. A cada nova rodada de investimento, o valor de mercado dessas empresas aumentava centenas de milhões de dólares.

As startups que atingiram um valor acima de 1 bilhão ganharam o apelido de “unicórnios”, tamanha a raridade. Em 2013, havia apenas 38 desses unicórnios no mundo. Hoje são mais de 160 empresas somente nos Estados Unidos, as quais, juntas, têm um valor estimado em 600 bilhões de dólares, cifra duas vezes maior do que o produto interno bruto de Portugal. Mas até os maiores unicórnios, como a Uber, têm um limite para a quantidade de recursos que conseguem levantar de investidores privados. A saída agora tem sido recorrer à bolsa de valores e abrir o capital para continuar crescendo.

Até abril, quatro startups unicórnios haviam começado a negociar suas ações na Bolsa de Valores de Nova York em 2019, entre elas a rede social Pinterest e o aplicativo de transporte Lyft (o maior concorrente da Uber nos Estados Unidos). Elas se juntam a uma lista cada vez maior de startups que entraram na bolsa desde 2018, entre eles o Spotify e as brasileiras PagSeguro e Stone, do setor de pagamentos. Outras empresas já divulgaram a intenção de fazer o mesmo movimento neste ano, como o aplicativo de entrega de comida Postmates.

Mas a maior e mais aguardada oferta inicial de ações (IPO, na sigla em inglês) é, sem dúvida, a da Uber. A expectativa é que a empresa levante 10 bilhões de dólares com a entrada na bolsa e atinja um valor de mercado de 100 bilhões de dólares — e isso deve fazer de seu caso a maior oferta de ações de uma empresa de tecnologia depois do site de comércio eletrônico chinês Alibaba (2014) e da rede social Facebook (2012).

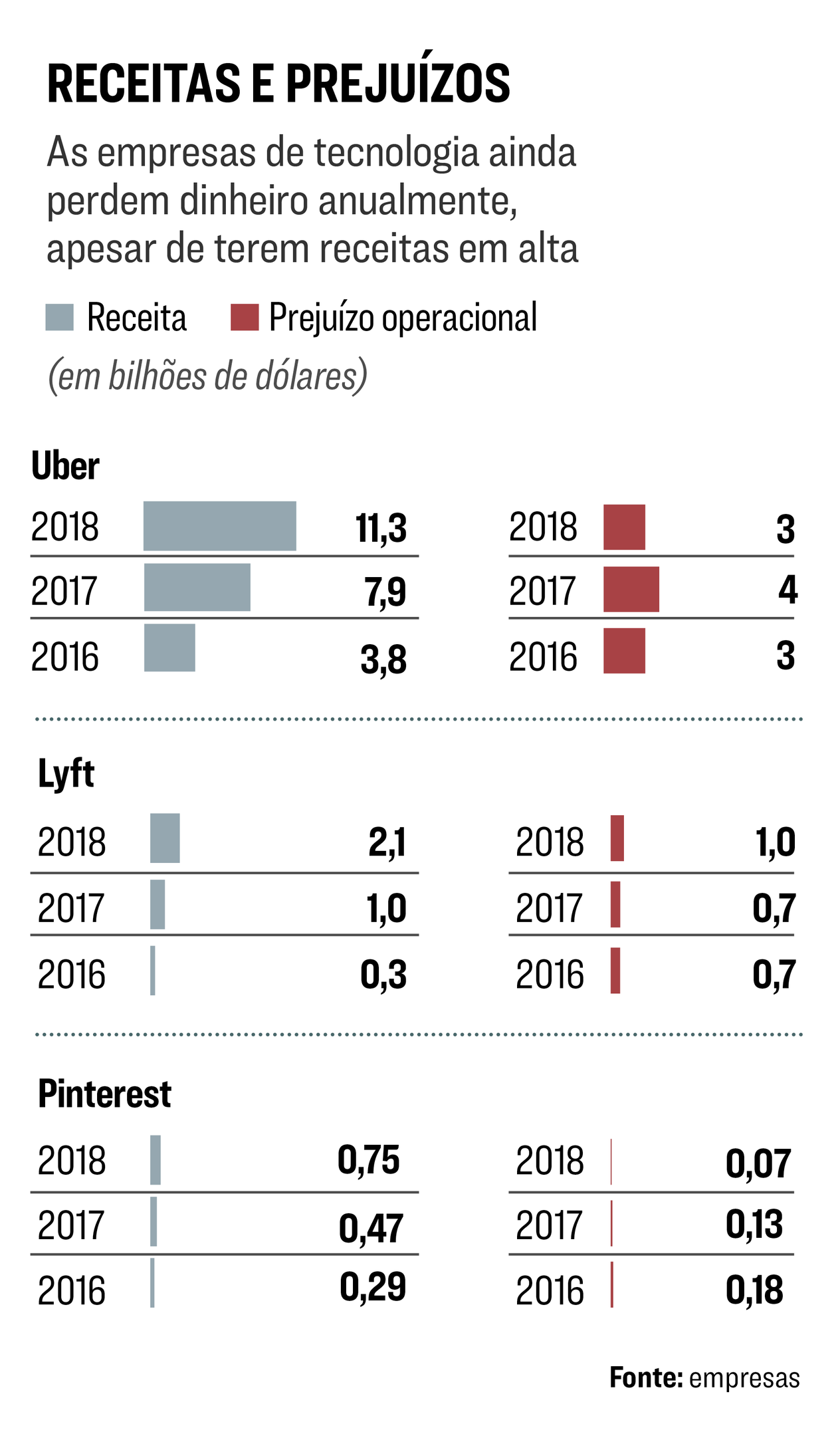

Os números da Uber impressionam. O que se vê é uma empresa que triplicou de tamanho em apenas dois anos, atingindo um faturamento de 11,3 bilhões de dólares em 2018. É quase a receita de uma companhia como a siderúrgica Gerdau, segundo dados da consultoria Economática. A disparada tem a ver com a crescente popularidade da Uber. No fim de 2018, cerca de 91 milhões de pessoas faziam pelo menos uma corrida com o aplicativo por mês. Ao todo, os passageiros percorreram 42 bilhões de quilômetros em corridas em 2018.

Mas a estratégia de expansão agressiva e os preços baixos das corridas impuseram um custo alto à empresa e seus investidores. Somente em 2017 o prejuízo operacional da Uber alcançou 4 bilhões de dólares. No ano passado, a perda foi menor, de 3 bilhões, mas ainda assim muitos analistas se perguntam se a Uber algum dia vai ser um negócio rentável. No documento de abertura de capital, a empresa diz que deve aumentar os gastos no futuro e alerta que “talvez nunca consiga realizar nenhum dos lucros esperados”.

Perder dinheiro nos primeiros anos do negócio é algo comum para empresas de tecnologia. É até desejável que elas gastem mais do que arrecadam enquanto estiverem expandindo os países de atuação e buscando atrair cada vez mais consumidores. O objetivo não é obter lucros no curto prazo, mas, sim, retornos astronômicos num tempo a perder de vista. Foi assim que empresas como o Google, o Facebook e a Amazon se tornaram o que são. Uma vez que atingem certo tamanho e passam a dominar sua área de atuação — as buscas na internet, as redes sociais, as vendas online —, a concorrência é praticamente eliminada e os lucros aparecem.

Mas o tamanho do prejuízo acumulado pela nova geração de empresas de tecnologia é de uma escala sem igual. A Amazon é sempre citada como uma empresa que só começou a dar lucro seis anos depois de abrir o capital em 1997. Mas o prejuízo acumulado em todos esses anos foi de 3 bilhões de dólares, o equivalente ao que a Uber perde em apenas um ano.

Uma das razões dos prejuízos elevados é que, hoje, as startups têm acesso fácil a grandes quantias de capital de investidores privados. Segundo dados da consultoria americana PitchBook e da Associação Nacional de Venture Capital dos Estados Unidos, 644 bilhões de dólares de capital de risco foram investidos em empresas de tecnologia nos últimos dez anos. No mundo, o número é de quase 1 trilhão de dólares. Só a Uber captou 19 bilhões. Com tanto dinheiro disponível, as startups gastam sem parar.

Com mais acesso a recursos, as empresas também levam mais tempo para entrar na bolsa. A Amazon tinha apenas três anos quando fez seu IPO. Já a Uber tem dez anos de estrada. Um estudo feito por Jay Ritter, professor de negócios na Universidade da Flórida, mostra que a média de idade de uma empresa de tecnologia que entra na bolsa subiu de sete para dez anos de 2000 a 2018. Mas, apesar de estarem mais maduras, há mais empresas no vermelho. O levantamento indica que, em 1980, apenas 25% das startups americanas tinham prejuízo quando abriram o capital. Em 2018, a proporção passou para 80%.

Para David Erickson, pesquisador da escola de negócios Wharton, na Universidade da Pensilvânia, a entrada de empresas no mercado de ações nem sempre é um caminho para a lucratividade: “Para muitas delas, o IPO é um passo natural de captação de fundos enquanto se desenvolvem e amadurecem. Algumas se dão bem e podem se tornar as empresas de tecnologia mais valiosas no futuro. Mas poucas empresas conseguem replicar o sucesso da Amazon”. Arthur Igreja, especialista em tecnologia e inovação na Fundação Getulio Vargas, lembra que empresas estabelecidas, como o Google, também enfrentaram o descrédito de analistas, que questionavam sua lucratividade. “A história mostra que é possível se tornar uma empresa lucrativa após anos de prejuízos. A lógica das empresas de tecnologia é se tornarem grandes, não lucrativas.”

Os IPOs dos unicórnios são um marco na história do Vale do Silício. Eles devem afetar setores inteiros, como o de mobilidade e o de redes sociais. Apenas a Lyft levantou 2,3 bilhões de dólares com a oferta de ações (o preço delas caiu após o anúncio da abertura da Uber). Mas a entrada de capital significa mais competição e mais perdas.

Para Paulo Veras, fundador do aplicativo 99, a falta de lucratividade de Uber e Lyft é incomum. “Nesse estágio, as companhias normalmente já deveriam ter encontrado um modelo sustentável de geração de caixa. É como se estivessem acessando a bolsa para levantar um investimento de capital de risco, porque ainda há um risco existencial para a empresa”, diz Veras. Uma esperança de lucratividade de Uber e Lyft está nos carros autônomos, que não precisam de motorista, algo que pode ajudar a elevar as receitas.

É bem verdade que a fórmula das startups do Vale do Silício tem bons casos de sucesso. Quem investiu 100 dólares na Amazon quando ela abriu o capital, em 1997, teria transformado o valor em 10.340 dólares hoje. E não é preciso ir tão longe. Quando a empresa de pagamentos Square lançou suas ações em 2015, os papéis custavam cerca de 12 dólares cada um. Atualmente, são negociados por um valor acima de 70 dólares. Para os investidores, apostar numa dessas empresas logo no início pode ser uma oportunidade de ouro — desde que elas consigam provar, no futuro, que podem sair do prejuízo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))