Adeus, ganho fácil: O que fazer com as aplicações em renda fixa?

Mesmo com a Selic caindo, aplicações de renda fixa não devem sumir do cardápio do investidor, mas será cada vez mais difícil obter bons retornos sem risco

:format(webp))

Reunião do Copom: juros mais baixos põem os investidores num terreno desconhecido | Ruy Baron/Valor/Agência O Globo / (Ruv Baron/Valor/Agência O Globo)

Da Redação

Publicado em 14 de dezembro de 2017 às 05h55.

Última atualização em 14 de dezembro de 2017 às 05h55.

Os brasileiros entraram neste mês num terreno desconhecido. Na última reunião de 2017, o Comitê de Política Monetária do Banco Central reduziu a Selic — taxa básica que serve de referência para o custo do dinheiro no país — a 7% ao ano, o menor nível desde 1996. Para os investidores, é um adeus aos velhos tempos. Até um ano e meio atrás, era possível ter um retorno de 1% ao mês em investimentos de renda fixa — correndo pouquíssimo risco. Ao que tudo indica, o ganho fácil com títulos públicos ou fundos conservadores, como os referenciados DI, ficou para trás. “Os investidores tradicionais não estão acostumados com isso”, diz Luiz Nazareth, diretor de investimentos da gestora de patrimônio Azimut Brasil.

O que fazer, então, com o dinheiro aplicado em renda fixa? EXAME fez essa pergunta a dez economistas e consultores. A primeira conclusão: não é preciso sair correndo dela. Apesar dos juros mais baixos, aplicações de renda fixa continuam sendo uma categoria de investimento bastante recomendada para quase todo tipo de portfólio. Mesmo investidores agressivos devem ter um terço do patrimônio aplicado nesse tipo de produto, de acordo com os assessores financeiros consultados por EXAME (veja na pág. 38).

A segunda conclusão é menos animadora: será cada vez mais difícil encontrar bons retornos sem acrescentar um pouco de risco à carteira. Ou o investidor aplica em títulos com vencimento de longo prazo, que ainda oferecem taxas mais altas, ou embarca nos papéis emitidos por empresas, que remuneram melhor que os do governo. Qualquer que seja a opção, convém deixar uma parte do patrimônio mais ou menos disponível — em aplicações de renda fixa facilmente resgatáveis. “Se todo o patrimônio for alocado em produtos sem liquidez, será difícil aproveitar as boas oportunidades que surgem”, diz Claudio Sanches, diretor de produtos de investimento do banco Itaú. A seguir, veja as principais recomendações para investir em renda fixa em 2018.

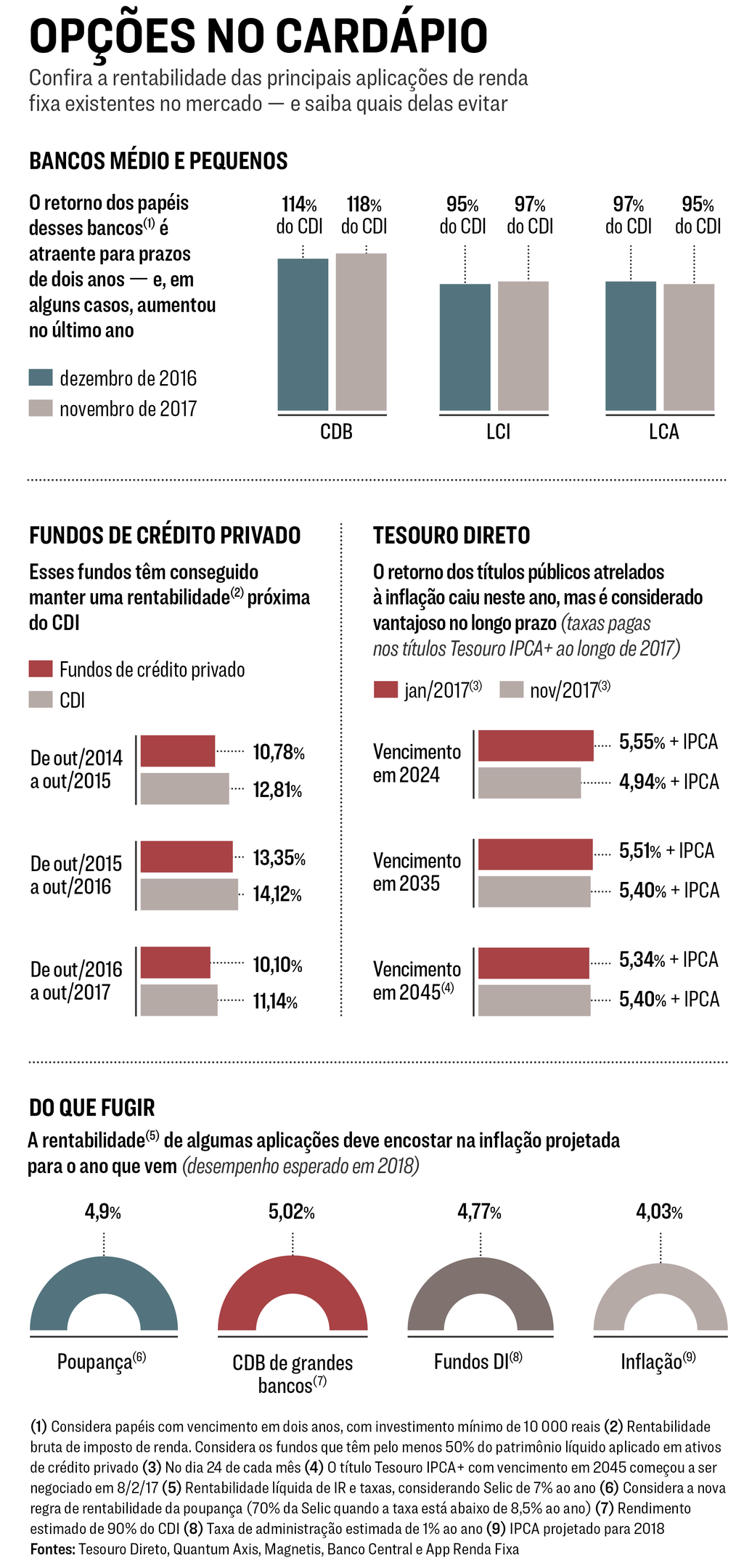

BANCOS MÉDIOS E PEQUENOS

Investir em CDBs e letras de crédito de bancos pequenos e médios — mesmo sem ser cliente deles — tornou-se corriqueiro nos últimos anos. O principal apelo é a proteção do Fundo Garantidor de Créditos, que assegura a devolução de até 250 000 reais em caso de quebra da instituição. Em certos casos, o retorno desses papéis aumentou nos últimos meses. “As melhores taxas estão nos papéis com prazo de vencimento acima de dois anos”, diz Conrado Navarro, especialista em finanças pessoais da corretora Modalmais. Por isso, eles costumam ser indicados para a parcela do patrimônio que não precisará ser acionada em caso de emergência.

Os papéis de dívida das empresas, como as debêntures, embutem um risco de calote muito maior do que o dos títulos públicos. Em último caso, o governo pode emitir moeda para pagar seus credores — algo que as empresas, obviamente, não conseguem fazer. Mas é por apresentar um risco de crédito mais elevado que os papéis corporativos oferecem um retorno mais alto. Por isso, é bom investir nos que forem lançados por companhias sólidas — principalmente agora que a economia começou a se recuperar. “Como as empresas ajustaram os custos na crise, qualquer aumento da receita terá impacto nos resultados. O lucro deve aumentar a uma taxa de 20% nos próximos três anos, e com isso elas precisarão captar mais”, diz Paulo Clini, diretor de investimentos da gestora Western Asset. O recomendado é investir em papéis corporativos por meio de fundos de crédito privado, administrados por gestores especializados.

TESOURO DIRETO

Para quem tem tempo para esperar, alguns títulos públicos federais negociados no Tesouro Direto estão entre as recomendações mais quentes para 2018 — especialmente os que têm o rendimento atrelado à inflação. Papéis como o Tesouro IPCA+ oferecem juros prefixados de mais de 5% ao ano, além da variação do IPCA. O retorno já foi bem maior, mas ainda é considerado atrativo. “É uma das melhores taxas entre os investimentos de renda fixa, e com um risco extremamente baixo”, diz Roberto Indech, analista-chefe da corretora Rico Investimentos.

AS PIORES OPÇÕES

Faz tempo que poupança, fundos DI com taxas de administração altas e CDBs de grandes bancos são considerados uma furada. E, com os juros em queda, o kit de investimentos preferido dos brasileiros se torna uma opção ainda pior. No cenário atual, a rentabilidade oferecida por esses produtos pode não ser suficiente nem para manter o poder de compra dos investidores. Com a Selic em 7% ao ano, o rendimento deles deve empatar com a inflação em 2018 — e o ganho real ficar próximo de zero. “Os juros baixos exigem redobrar a atenção com os custos, porque eles podem acabar com a rentabilidade. Fundos com taxa de administração acima de 1% precisam ser evitados”, diz Luciano Tavares, presidente da consultoria Magnetis.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))