Nubank: A startup cresceu

Conhecido por seu cartãozinho roxo, o Nubank já tem 10 milhões de clientes e avança em novas frentes

:format(webp))

David Vélez, do Nubank: há startups conhecidas dos consumidores finais e que recentemente captaram aportes polpudos, como a fintech dos cartões roxos (Germano Lüders/Exame)

:format(webp))

Mariana Desidério

Publicado em 20 de junho de 2019 às 05h24.

Última atualização em 25 de junho de 2019 às 14h39.

O colombiano David Vélez chegou ao Brasil em 2012 como funcionário do fundo de participações americano Sequoia Capital para encontrar oportunidades de investimento. Acabou se tornando ele próprio um empreendedor, e o Nubank, fintech fundada por ele, foi a primeira empresa brasileira a receber investimento do Sequoia. Sete anos depois, a startup de Vélez cresceu a ponto de se candidatar a peso-pesado no mercado financeiro nacional.

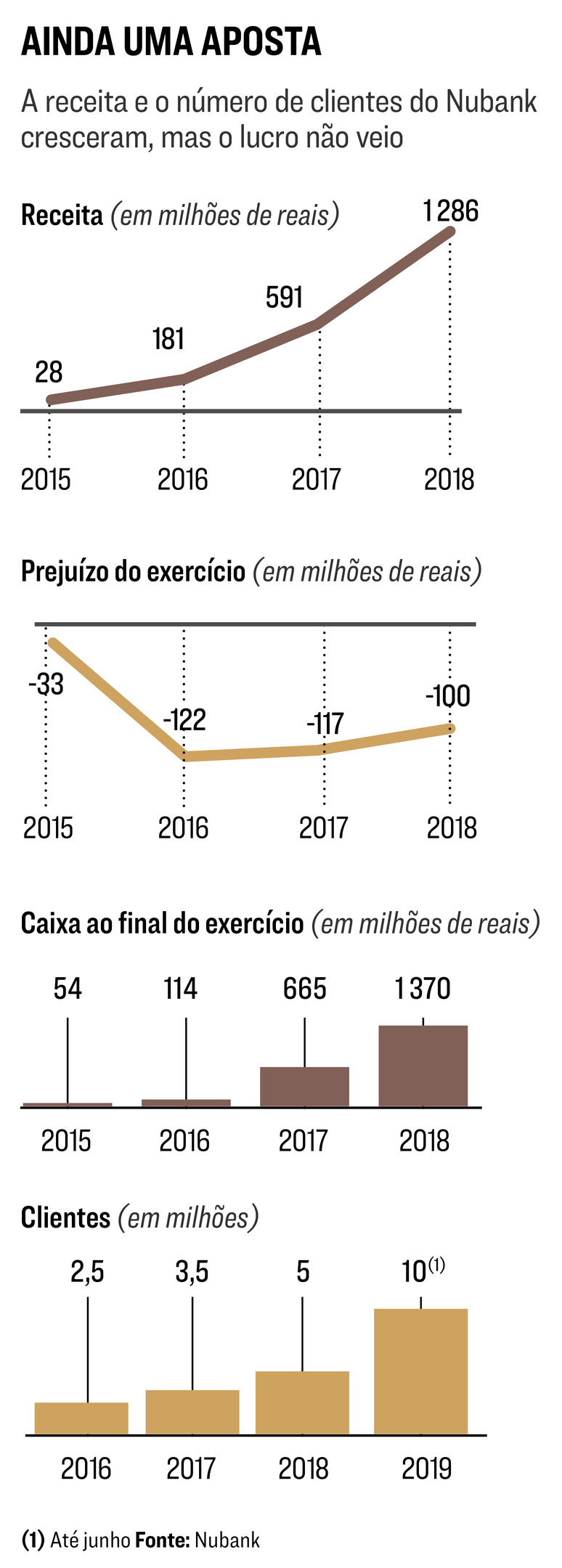

O Nubank é a sexta maior instituição financeira do país em número de clientes, com 10 milhões. Desses, 5,5 milhões têm contas digitais, ou seja, podem levar seu dinheiro para ser gerido pelo Nubank. Há clientes Nubank em todos os municípios brasileiros. A empresa conquistou espaço focando os brasileiros mais jovens, que abraçaram o primeiro produto, um cartão de crédito sem anuidade gerido somente via aplicativo. Com o sucesso do cartãozinho roxo, enveredou por contas digitais e investimentos. O resultado é que as receitas se multiplicaram por 45 em quatro anos: de 28 milhões de reais em 2015 para 1,3 bilhão no ano passado. O desafio, agora, é o Nubank provar que consegue manter a cultura revolucionária quando ele mesmo virou um concorrente respeitável no mercado financeiro.

Apesar do nome, o Nubank não é um banco nem pretende ser, segundo Vélez. Tem licença para atuar como instituição de pagamentos e como financeira, mas não tem planos de pedir licença para operar como instituição bancária. Seu crescimento vem do pioneirismo em oferecer serviços a um público que não busca produtos sofisticados. Para isso, usa uma linguagem jovem e criativa para responder aos consumidores na internet. Ficou famoso o caso do cliente que teve o cartão comido pela cachorra e, ao pedir um novo, recebeu uma carta escrita à mão, um cartão novo e um presentinho para o pet.

O cartão Nubank foi apontado como o favorito de 66% dos brasileiros por uma pesquisa da CardMonitor, e a empresa ficou em oitavo lugar no ranking EXAME/IBRC de Atendimento ao Cliente em 2018. Enquanto isso os bancões — com muito mais clientes e operações realizadas — enfrentam mais dificuldade em agradar. No primeiro trimestre, o Santander, com 44 milhões de clientes, teve 1 135 reclamações registradas no Banco Central e consideradas procedentes. O Bradesco, com 96 milhões, registrou 2 239. O Nubank teve zero, segundo o BC. “Estamos liderando uma revolução com um produto tão chato quanto um cartão de crédito”, diz David Vélez.

O cartãozinho ainda tem procura. Há uma lista de cerca de 500 000 pessoas aguardando aprovação. A conta digital do Nubank foi lançada em 2017, quatro anos após o início das operações, quando já tinha 3,5 milhões de clientes engajados. Hoje, além de cartão de crédito e conta digital, a fintech oferece programa de fidelidade, investimentos e começou a testar empréstimo pessoal. A proposta do Nubank é oferecer contratos com linguagem simples, sem letras miúdas, e gestão via app. Isso permite, por exemplo, aumentar o limite do cartão de crédito pelo celular.

Agora mais encorpado, o Nubank não quer perder o bonde da inovação, sob o risco de se transformar em uma instituição engessada e criticada pelos clientes. Para isso, a aposta de Vélez está em garantir a manutenção da cultura de startup. Entre os 1.600 funcionários há 25 nacionalidades, e cerca de 30% são LGBT, segundo Vélez. Bermudas são comuns e quem quiser pode até levar o cachorro para o trabalho. “A diversidade é a chave da inovação. Você não consegue inovar com uma equipe só de homens, em que todo mundo fez a mesma faculdade e se veste igual”, diz Vélez.

Uma das prioridades é a expansão internacional. Em meados de junho, a empresa anunciou a entrada na Argentina. Um mês antes, havia chegado ao México. Os dois países têm realidades semelhantes à do Brasil: forte concentração bancária, população jovem e muita gente sem acesso a serviços financeiros. Por ser basicamente uma empresa de tecnologia, o modelo de internacionalização no qual o Nubank se espelha está muito mais para Amazon e Uber do que para Itaú e Bradesco. Uma parte pequena, mas crescente, dos clientes do Nubank nunca teve conta em banco e pertence às classes C e D. É um público que representa grande oportunidade, mas também um desafio, já que a recorrência no uso é menor.

O Nubank é o principal ator em um mercado aquecido. Um relatório do Banco Interamericano de Desenvolvimento estima que haja no Brasil 380 fintechs, as empresas financeiras que surgiram baseadas nas novas tecnologias. Entre as que trabalham como banco digital, há nomes como Neon, Agibank e Inter, que abriu o capital no ano passado. Nessas empresas, o lucro costuma ficar para o futuro. “Muitos falam que esses bancos não geram valor. Mas têm um modelo de negócios diferente. Estão focados em captar clientes e depois trabalhar essa base. A rentabilidade virá”, afirma Tatiana Brant, analista do setor bancário da corretora Eleven.

A lógica é ampliar a base de consumidores o máximo possível e investir em tecnologia para garantir a satisfação de um público que não quer perder tempo em fila de banco nem pagar taxas de intermediação. A aposta é que o resultado venha à medida que o cliente satisfeito use mais os serviços. Apesar do crescimento impressionante da clientela, o lucro do Nubank ainda não chegou: em 2018, teve prejuízo de 100 milhões de reais. Desde 2015 já foram 372 milhões em perdas. Para a direção da empresa, isso não é um problema. A avaliação é que a oportunidade de mercado é grande e seria um erro parar de crescer para lucrar neste momento.

Para sustentar a expansão, tanto aqui quanto lá fora, o Nubank tem contado com aportes de capital. Desde sua fundação, foram mais de 400 milhões de dólares recebidos em sete rodadas que envolveram investidores como os fundos Sequoia Capital, Kaszek Ventures e Tiger Global. No dia 17 de junho, a fintech ainda anunciou a captação de 375 milhões de reais com a emissão de letras financeiras. O Nubank diz que, se vierem novos aportes, não será por necessidade de caixa. A empresa gerou 87 milhões de reais de fluxo de caixa em 2018 e fechou o ano com 1,4 bilhão de reais acumulado, fruto do que recebeu para investimento. O aporte mais recente (200 milhões de dólares da chinesa Tencent) foi uma oportunidade de se aproximar de um parceiro estratégico, segundo Vélez. A companhia é avaliada em 4 bilhões de dólares.

O Nubank corre para entrar na seara dos bancões antes que eles entrem na sua. Em 2017, o Bradesco lançou o banco digital Next. Já o Itaú anunciou neste ano a criação do iti, um aplicativo de pagamentos pelo celular. Em outra frente, a Rede, braço do Itaú para pagamentos, acabou com a taxa de antecipação para lojistas que queiram receber antes o valor pago à vista por clientes no cartão de crédito. A estratégia movimentou o mercado e levou concorrentes a anunciar medidas semelhantes. A investida pode mudar o jogo para os novatos — estamos falando, vale lembrar, de concorrência com bancos que lucram na casa dos 20 bilhões de reais por ano.

As fintechs dizem que seguem olhando para a frente. “Hoje é preciso mais do que a capilaridade de um grande banco para conquistar o consumidor, que está insatisfeito com o sistema financeiro e quer ser bem atendido pelo melhor custo-benefício”, afirma Ingrid Barth, diretora executiva da Associação Brasileira de Fintechs. O aumento da disputa é visto como necessário pelo Banco Central. Nos últimos anos, o órgão tem feito modificações nas regras do setor bancário para elevar a concorrência e cortar os custos de transação. Entre as medidas mais recentes está a regulamentação das sociedades de crédito, visando ao aumento da concorrência no setor. Os cinco maiores bancos responderam por 84,8% das operações de crédito no Brasil em 2018. É um cenário que Vélez tenta mudar, de cartão em cartão.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))