A culpa não é do Fed: por que o preço do dinheiro ficou mais caro — e deverá ficar assim

As razões por trás de juros persistentemente altos nos Estados Unidos vão além da inflação — e não dependem só do Banco Central americano

:format(webp))

(Vincent Kilbride/BLOOMBERG BUSINESSWEEK)

:format(webp))

Bloomberg Businessweek

Publicado em 23 de novembro de 2023 às 06h00.

Última atualização em 23 de novembro de 2023 às 12h40.

Qual é o preço mais importante na economia global? O preço do barril de petróleo bruto? Um microchip? Ou talvez um Big Mac? Mais importante do que qualquer um desses é o preço do dinheiro. Durante mais de três décadas, esteve em queda. Agora, está subindo.

Tomemos como exemplo o rendimento dos títulos de 10 anos do Tesouro dos Estados Unidos, que subiu 5% nas últimas semanas, aumentando o custo das hipotecas e dos empréstimos corporativos. No início, parecia que o mercado estava reagindo a outro perturbador relatório sobre empregos. Mas, quando o que parecia ser algo ínfimo se transformou numa crise no mercado de títulos, surgiu uma explicação alternativa: investidores estão finalmente compreendendo que alguma coisa fundamental mudou. O dinheiro vai continuar caro durante um bom tempo — e não apenas porque está demorando mais tempo do que o esperado para o Federal Reserve enfrentar a inflação.

Pergunte à maioria das pessoas como o preço do dinheiro é definido, e elas dirão que é pelos bancos centrais. É verdade, o Federal Reserve é responsável pela fixação das taxas de juros. Mas, intrinsecamente, o preço do dinheiro, como o preço de qualquer outra coisa, reflete o equilíbrio entre a oferta e a procura. Quando a oferta de poupança se expande porque, digamos, os trabalhadores estão gastando uma parte maior do salário, então o custo diminui. Se é a procura por investimento que está crescendo rapidamente — porque o governo está investindo dinheiro na melhoria das estradas ou as empresas estão investindo em robôs industriais —, então o custo sobe.

Para os especialistas em economia, o preço do dinheiro que equilibra a poupança e o investimento, ao mesmo tempo que mantém a inflação estável, é chamado de “taxa de juros natural”, ou r-star. Para compreender por que esse conceito é central na formulação de políticas, imagine o que aconteceria se o Fed fixasse os custos dos empréstimos bem abaixo da taxa natural. Com o dinheiro barato demais, haveria demasiado investimento e pouca poupança, e a economia ficaria superaquecida, provocando uma espiral ascendente de inflação. Invertendo essa situação, se o Fed fixasse os custos dos empréstimos acima da taxa natural, haveria demasiada poupança e insuficiente investimento, e a economia arrefeceria, aumentando o desemprego.

O presidente americano Joe Biden: dificuldade política para aprovar Orçamento dos Estados Unidos deve manter incertezas no cenário macro (Gaelen Morse/BLOOMBERG BUSINESSWEEK)

Esse ponto de equilíbrio é sabidamente difícil de definir. “A taxa natural é uma abstração; tal como a fé, é percebida pelas suas obras”, escreveu o economista americano John Henry Williams em 1931. O dilema para os banqueiros centrais, segundo ele, é que “só é possível dizer que, se a política bancária conseguir estabilizar os preços, a taxa do banco precisa estar alinhada com a taxa natural; mas, se isso não acontecer, a taxa não deve ter sido alinhada”.

Quase um século depois, a r-star mantém grande parte de sua indefinição, razão pela qual o presidente do Fed, Jerome Powell, tem expressado repetidamente ceticismo sobre sua utilidade como guia para a política monetária.

No entanto, alguns economistas dizem que atingimos um ponto de inflexão. Lawrence Summers, ex-secretário do Tesouro dos Estados Unidos, e Kenneth Rogoff, que foi economista-chefe do Fundo Monetário Internacional, argumentam que a era do dinheiro barato acabou, citando fatores como o aumento dos empréstimos governamentais para financiar a alta dos gastos militares e a transição para uma economia mais verde.

Mas essa visão está longe de ser unânime. “A inflação de hoje não vai durar, mas acredito que as taxas baixas vão”, escreveu Olivier Blanchard, outro ex-economista-chefe do FMI, num blog do Peterson Institute for International Economics. Os que estão nesse campo argumentam que as forças que reduziram a taxa natural no início da pandemia — como demografia e lento crescimento da produtividade — vão reafirmar-se assim que a inflação for controlada.

Por que a taxa natural havia caído

Para descobrir o que levou à queda das taxas de juros e prever para onde poderão evoluir no futuro, a Bloomberg Economics construiu um modelo dos grandes fatores que impulsionam a oferta de poupança e a procura de capital de investimento nos Estados Unidos. O conjunto de dados abrange meio século e tem como foco 12 economias avançadas profundamente enredadas no sistema financeiro global.

Com base nesse exercício, a equipe de economistas da Bloomberg estima que, ajustada à inflação, a taxa de juros natural dos títulos de 10 anos do Tesouro dos Estados Unidos caiu de 5% em 1980 para pouco menos de 2% ao longo da última década.

Uma das mais importantes razões para a queda da taxa natural foi o crescimento econômico mais fraco. Nas décadas de 1960 e 1970, o produto interno bruto expandiu-se a uma média de quase 4% ao ano, graças à combinação de uma crescente força de trabalho e — no início desse período — de rápidos ganhos de produtividade. Mas, na década de 2000, essas forças estavam se esgotando. Na sequência da crise financeira global de 2007-2008, o crescimento médio anual do PIB caiu para cerca de 2%. Investir para o futuro tornou-se menos atraente, arrastando para baixo a taxa natural de juros.

As mudanças demográficas contribuíram de outra forma. A partir dos anos 1980, à medida que os baby boomers americanos começaram a acumular mais fundos para aposentadoria, a oferta de poupança aumentou, exercendo mais pressão descendente sobre a taxa natural.

Havia outros fatores que influenciavam o preço do dinheiro. A China começou a reciclar uma parte dos seus crescentes excedentes comerciais em títulos do Tesouro dos EUA, e, nos Estados Unidos, a desigualdade de rendimentos piorou, o que causou o aumento da oferta de poupança, uma vez que as pessoas com rendimentos mais elevados tendiam a guardar uma parte maior de suas economias.

Do lado do investimento, computadores tornaram-se mais baratos e mais potentes, e, portanto, as empresas não tiveram de investir tanto na atualização da sua tecnologia, reduzindo, assim, a taxa natural.

Para a economia dos Estados Unidos, essa queda no preço do dinheiro teve consequências profundas. Os baixos custos dos empréstimos permitiram que famílias assumissem hipotecas maiores. E, no início da década de 2000, muitos deram o passo maior que a perna, contribuindo para preparar o terreno para a crise financeira global.

O dinheiro mais barato também significou que, apesar de a dívida federal dos EUA ter quase triplicado, de pouco mais de 30% do PIB em 2000 para mais de 90% atualmente, o custo do serviço dessa dívida permaneceu baixo, permitindo ao governo continuar gastando sem restrições. Para o Fed, uma taxa natural mais baixa significava menos espaço para reduzir as taxas de juros durante as recessões, levando a muitas preocupações sobre a diminuição do poder de fogo da política monetária.

Tudo isso está mudando. Algumas das forças que fizeram baixar o preço do dinheiro se inverteram. E outros vetores estão entrando em ação.

Os baby boomers estão deixando o mercado de trabalho e gastando seus pecúlios, o que prejudica a oferta de poupanças. Entretanto, o apetite da China pelos títulos do Tesouro dos Estados Unidos diminuiu por causa das tensões entre Washington e Pequim e pelo reequilíbrio da economia chinesa.

A dívida federal dos Estados Unidos aumentou à medida que a crise financeira global assolava a economia, e novamente quando a pandemia de covid-19 eclodiu. Os gastos governamentais com estímulos diminuíram gradualmente, mas os déficits permanecem elevados, e a concorrência por capital de investimento se intensificou. Isso se deve, em parte, aos incentivos previstos nas leis federais que desencadearam um boom na construção de fábricas de veículos elétricos e de semicondutores. O aumento da dívida está criando uma pressão ascendente sobre os custos dos empréstimos de longo prazo.

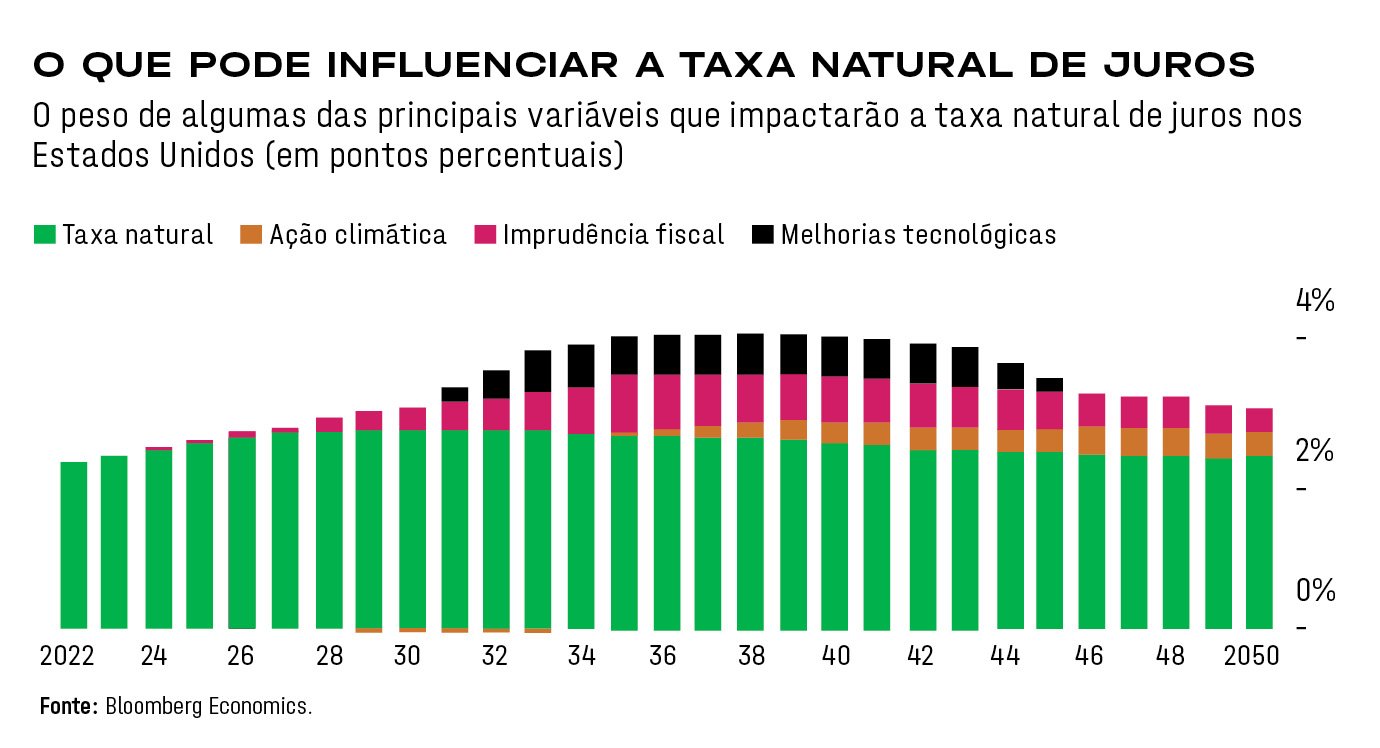

Quão mais alta será a taxa natural? O modelo da Bloomberg Economics mostra um aumento de cerca de 1 ponto percentual, de um mínimo de 1,7% em meados da década de 2010 para 2,7% na década de 2030. Em termos nominais, isso significa que os rendimentos dos títulos de 10 anos do Tesouro poderiam ficar em algum lugar entre 4,5% e 5%. E os riscos estão orientados para custos de financiamento ainda mais elevados do que o cenário de base indica.

O custo da transição energética

No caso-base, os governos acabam por tomar medidas para colocar o endividamento numa trajetória sustentável. Mas, com democratas e republicanos lutando para encontrar um ponto comum sobre como pôr em ordem a casa fiscal dos Estados Unidos, existe um perigo claro de que os déficits se mantenham elevados num futuro próximo. As medidas para combater o aquecimento global têm sido até agora modestas, mas, se o mundo levar a questão mais a sério, serão necessários maciços investimentos.

A BloombergNEF estima que a infraestrutura energética necessária para apoiar uma economia com emissões zero de carbono custará mais de 30 trilhões de dólares em nível mundial, o equivalente a cerca de 30% do PIB global en 2022. E os rápidos avanços na inteligência artificial e outras inovadoras tecnologias poderão aumentar a produtividade, colocando os EUA numa trajetória mais rápida de crescimento.

De acordo com as estimativas da Bloomberg Economics, o impacto combinado de níveis persistentemente elevados de endividamento governamental, além dos gastos para combater as alterações climáticas e um crescimento mais rápido, elevaria a taxa natural para 4%, traduzindo-se num rendimento nominal das obrigações de 10 anos em cerca de 6%.

Mesmo em um cenário menos extremo, a mudança de uma taxa natural em queda para uma taxa natural ascendente trará profundas consequências para a economia dos EUA e para o sistema financeiro global. As hipotecas de baixo custo têm sido um dos principais contribuintes para o aumento quase implacável dos preços da habitação nos EUA desde os anos 1980, criando uma crise de acessibilidade.

Há uma história semelhante nos mercados de ações. Desde o início dos anos 1980, o S&P 500 subiu, impulsionado em parte por taxas mais baixas. Com o aumento dos custos dos empréstimos, esse ímpeto para valorizações cada vez maiores dos imóveis e dos capitais próprios será eliminado.

A mudança para taxas mais elevadas poderá desencadear um episódio schumpeteriano de destruição criativa, ao devastar as crescentes legiões de zumbis empresariais. O número de empresas não lucrativas aumentou nas últimas décadas, atingindo quase 50% de todas as empresas cotadas em bolsas em todo o mundo em 2022, de acordo com um relatório do Goldman Sachs Group. Num mundo ideal, um aumento nas falências poderia resultar na redistribuição do capital e do trabalho para fins mais eficientes.

Talvez o maior derrotado nesse novo regime de taxas elevadas seja o Departamento do Tesouro dos EUA. Mesmo que a dívida não aumentasse mais em relação ao tamanho da economia, os custos mais elevados dos empréstimos deverão adicionar anualmente 2% do PIB aos pagamentos da dívida até 2030. Se esse tivesse sido o caso no ano passado, o Tesouro teria destinado um montante extra de 550 bilhões dólares para os detentores dos títulos, o que é 10 vezes mais o montante da assistência de segurança que os EUA canalizaram para a Ucrânia até agora.

É claro que algumas das razões pelas quais as taxas podem subir — como um crescimento mais forte da produtividade ou um investimento para zerar as emissões líquidas — são positivas, e não negativas. E taxas mais elevadas criam tanto vencedores quanto perdedores: poupadores e investidores que acumulam títulos vão desfrutar de taxas de retorno mais altas. E, quando a recessão chegar, o Fed terá mais margem para reduzir os custos dos empréstimos para estimular a economia.

Powell disse uma vez que a r-star é menos confiável do que as estrelas celestes das quais os marinheiros dos tempos antigos dependiam para guiá-los em viagens, porque sua trajetória muda frequentemente. Isso está acontecendo agora e será uma navegação difícil.

Por Jamie Rush, Martin Ademmer, Maeva Cousin, Tom Orlik e Rich Miller, da Bloomberg Businessweek

Tradução de Anna Maria Dalle Luche

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))