A crise passa longe daqui

Os maiores bancos no Brasil têm o dobro de retorno das empresas não financeiras, segundo uma pesquisa de MELHORES E MAIORES

:format(webp))

Agência do Itaú: os grandes bancos têm obtido retorno acima da média do setor (Germano Lüders/Exame)

Da Redação

Publicado em 18 de julho de 2019 às 05h30.

Última atualização em 18 de julho de 2019 às 15h05.

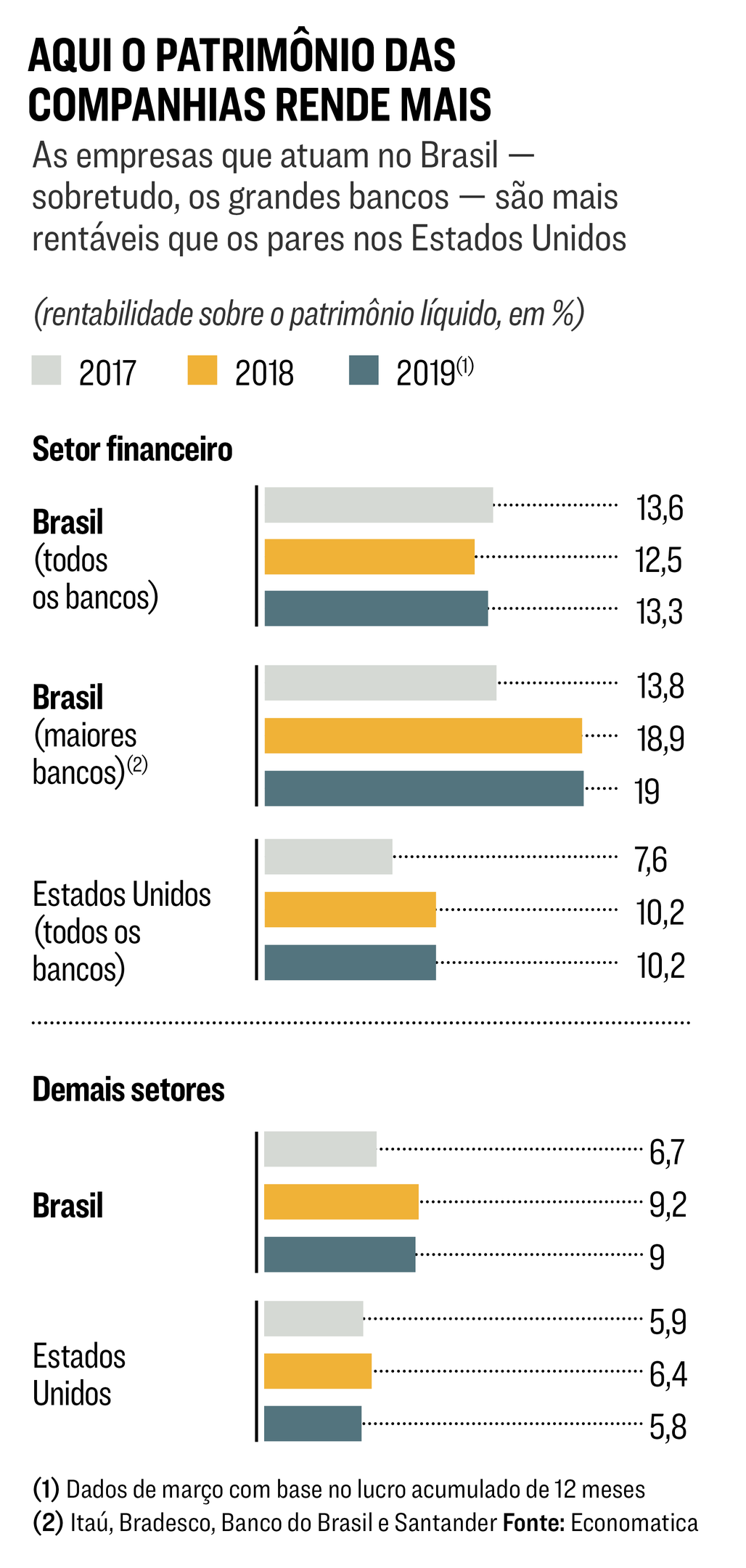

Alguns setores têm conseguido trafegar pelo cenário político e econômico do Brasil com certa tranquilidade mesmo em períodos turbulentos. O setor financeiro, sem dúvida, é um deles. Em 2018, ano de baixo crescimento da economia e de alta temperatura política por causa das eleições presidenciais, as companhias financeiras listadas na Bolsa de Valores de São Paulo tiveram um retorno sobre o patrimônio líquido médio de 12,5%.

Trata-se de um desempenho superior ao das companhias abertas não financeiras, cuja rentabilidade média no ano passado foi de 9%. “Essa distância já foi maior. Em 2017, por exemplo, os bancos tinham mais que o dobro de rentabilidade das empresas não financeiras”, diz Einar Rivero, gerente de relacionamento institucional da consultoria Economatica, parceira no levantamento de dados para MELHORES E MAIORES 2019, edição que chegará às bancas em agosto.

A elite do setor financeiro teve um desempenho acima da média. Se considerados apenas os quatro maiores bancos listados na bolsa B3 — Banco do Brasil, Bradesco, Itaú e Santander —, o retorno médio no ano passado chegou a 19%. Em comparação, nos Estados Unidos, os bancos fecharam o ano com uma rentabilidade média de 10,2%. “Os bancos brasileiros, sobretudo os maiores, têm sido mais rentáveis do que os bancos americanos”, afirma Rivero.

Um aspecto positivo desse resultado é a solidez do sistema bancário brasileiro. Por outro lado, pode ser reflexo de um setor com alta concentração. Para Rodrigo de Losso, doutor em economia pela Universidade de Chicago e professor na Faculdade de Economia e Administração da Universidade de São Paulo, apesar de os bancos nos Estados Unidos terem rentabilidade menor, seu volume de transações é maior: “Há mais concorrência por lá. Enquanto os bancos americanos ganham dinheiro com o volume de clientes, aqui os bancos ganham porque cobram taxas mais altas”.

A concentração bancária é uma das explicações para o fato de que os quatro grandes bancos listados na Bolsa de Valores de São Paulo obtêm um retorno sobre o patrimônio mais alto do que o restante do mercado. “Em comum há o fato de esses bancos atuarem em um país com taxa básica de juro de 6,5%, e isso significa que a rentabilidade já começa em um patamar elevado”, diz Losso.

“Além disso, em nosso ambiente altamente regulado, os correntistas têm dificuldade de trocar de banco e acabam aceitando as condições impostas pelas instituições.” Atualmente, a taxa de portabilidade de clientes entre bancos no Brasil é inferior a 0,5% — de cada 1 000 clientes, apenas cinco trocam de banco a cada ano. Nos Estados Unidos, esse índice passa de 12%.

Os maiores bancos do Brasil contam com a vantagem adicional de ter as folhas de pagamentos de várias empresas, incluindo as do setor público, estimulando os clientes a manter suas contas — e a pagar as respectivas taxas por elas. Além disso, a capilaridade das grandes marcas também é um fator importante.

“Quando um banco novo vem para o Brasil, como ocorreu com o Citi e o HSBC, dificilmente consegue negociar uma folha de pagamentos de grandes empresas, o que dificulta a manutenção de uma estrutura cara em um mercado de alta regulação, como é o Brasil”, afirma Roberto Troster, coordenador do curso de tesouraria da Fundação Instituto de Pesquisas Econômicas, de São Paulo, e ex-economista-chefe da Federação Brasileira de Bancos.

Ainda que seja difícil ameaçar o domínio dos grandes no curto prazo, a chegada de fintechs como Nubank, Banco Original e Banco Inter, entre dezenas de outras, promete mexer com as estruturas dos bancos tradicionais. Sem agências físicas, com taxas menores e uma proposta digital, essas empresas podem atrair parte dos clientes das grandes instituições e também gente que está fora do sistema bancário.

E, com uma eventual redução da taxa de juro, mais pessoas poderão obter crédito nessas startups. “Não vejo essa mudança acontecendo de uma hora para a outra, mas é uma frente interessante para os consumidores”, diz Troster. “O desafio das fintechs é trabalhar com a reputação e ensinar o brasileiro a ver outras opções.”

Alguns números já indicam uma movimentação, ainda que tímida, no setor. Segundo o Banco Central, em 2018, os cinco maiores bancos brasileiros concentravam 81,2% dos ativos, uma queda de 1,4 ponto percentual em relação a 2017. Enquanto isso, iniciativas como o Cadastro Positivo — banco de dados que apresenta o histórico de pagamentos realizados pelos consumidores e que vai balizar a tomada de decisão do sistema financeiro — prometem agitar a disputa por mais clientes e, quem sabe, contribuir para uma queda gradual de juros ao identificar os bons pagadores.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))