Publicado em 29/07/2025, às 05:01.

Última atualização em 29/07/2025, às 09:06.

De crise em crise

A Embraer (EMBR3) começou 2025 a mil por hora. A empresa parecia ter superado com maestria a crise de 2020, quando enfrentou simultaneamente a pandemia de covid-19 e o revés da desistência da Boeing em adquirir sua divisão de aviação comercial. Em 2024, a Embraer entregou 73 aeronaves e, para 2025, as projeções indicavam a entrega de até 85 unidades. A empresa também havia passado por um aumento de 130% nas ações na bolsa de Nova York até março, enquanto os concorrentes, como Boeing e Airbus, apresentaram resultados mais fracos.

Foi uma confluência de boas notícias que fez a empresa estampar a capa da EXAME de março com a chamada "A super Embraer". Eram tantas as boas notícias que apenas um "cisne negro", ou uma catástrofe fora do radar, poderia frear o bom momento. Pois o cisne se chocou contra as turbinas da empresa.

A euforia foi ofuscada por um novo desafio: a ameaça das tarifas de 50% sobre a importação de produtos brasileiros para os Estados Unidos, anunciada pelo presidente Donald Trump que deve entrar em vigor em agosto. Essas tarifas podem significar um grande impacto nas operações da Embraer, que tem no mercado americano um cliente prioritário. As ações da empresa brasileira caíram 15% desde o início de julho.

“A tarifa de 50% vai gerar custo adicional de R$ 50 milhões por avião, um valor altíssimo. Poderia chegar a R$ 2 bilhões por ano. Se a gente multiplica até 2030 significaria alto em torno de R$ 20 bilhões em tarifas”, disse o CEO Francisco Gomes Neto numa entrevista em tons dramáticos no dia 15 de julho.

“Pela relevância que o mercado tem, se isso for para a frente, teremos impacto da covid em termo de queda de receita para a companhia. É uma situação muito séria”, afirmou.

Na época da pandemia, a Embraer teve queda de 30% na receita e precisou reduzir em 20% o quadro de funcionários. Agora, a luta é para que o pior cenário não se repita.

Fábrica da Embraer, em São José dos Campos: o pedido também inclui direito de compra para até 30 aeronaves adicionais

Do fundo do poço ao topo do Ibovespa...

O alerta de Gomes Neto ocorre justamente no momento em que a Embraer estava colhendo os frutos de sua reconstrução. Em 2024, a empresa reportou um lucro líquido de R$ 2,6 bilhões e retomou o pagamento de dividendos, cinco anos após ter sido rejeitada pela Boeing. A fabricante de aviões viu seu valor de mercado crescer quase 800% desde 2020 e liderou a valorização do Ibovespa em 2024, com alta acumulada de 160%.

“Começamos a sair da crise com foco total em eficiência operacional, redução de custos e inovação. Estruturamos comitês para lidar com gargalos e revimos toda a estratégia”, afirmou Gomes Neto em entrevista à EXAME em março. O executivo, que chegou à empresa justamente para conduzir a fusão com a Boeing, teve que mudar radicalmente os planos. “Já tínhamos um plano estratégico caso o negócio não se concretizasse. Isso foi essencial para a retomada.”

A estratégia funcionou. A Embraer fechou o segundo trimestre de 2025 com 61 aeronaves entregues — mais que o dobro do trimestre anterior — e uma carteira de pedidos de US$ 29,7 bilhões, a maior de sua história. Só na aviação comercial, o backlog soma US$ 13,1 bilhões, puxado por encomendas expressivas da SkyWest (60 aeronaves E175) e da Scandinavian Airlines (45 jatos E195-E2).

Outro pilar da retomada foi a aviação executiva. Durante a pandemia, empresas e empresários passaram a adquirir jatos privados para fugir dos aeroportos lotados. A Embraer aproveitou a janela e, em 2024, entregou 130 jatos executivos. Para 2025, a meta é entregar de 145 a 155 unidades.

O maior símbolo dessa guinada foi a encomenda de 182 jatos feita pela americana Flexjet, em um contrato de US$ 7 bilhões — o maior da história da Embraer na aviação executiva. “Essa encomenda nos colocou em outro patamar. Nosso backlog nesse segmento já está comprometido para os próximos três a quatro anos”, disse Gomes Neto.

Modelos como o Phenom 300 e o Praetor 600 são líderes nos EUA. O primeiro é o jato leve mais vendido do mundo por 12 anos consecutivos, enquanto o segundo atende o mercado de alcance supermédio com até 12 passageiros.

“Hoje, o setor executivo representa 28% da receita da empresa. É um salto significativo em relação à década passada”, analisou Humberto Meireles, gestor da Vinland Capital. “É a combinação de produto confiável, presença industrial nos EUA e execução consistente.”

... à incerteza tarifária

O mesmo mercado que impulsionou a recuperação da Embraer é agora sua maior vulnerabilidade.

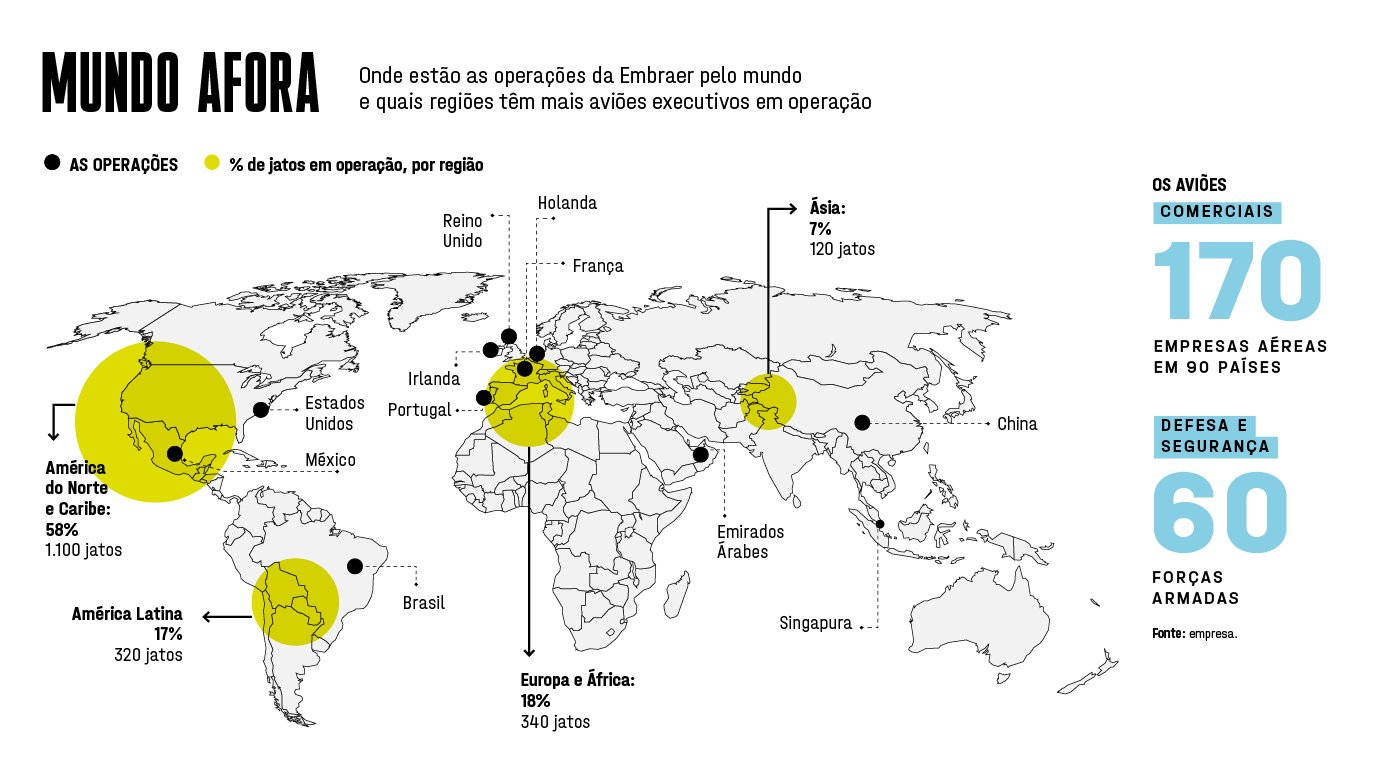

Os Estados Unidos concentram 70% das exportações de jatos executivos e 45% das vendas de jatos comerciais da empresa. O modelo E175, por exemplo, é amplamente utilizado por companhias regionais americanas, como a SkyWest e a American Airlines, com mais de 800 unidades em operação no país. A dependência não é apenas comercial, mas estratégica: mais da metade da receita da Embraer no primeiro trimestre de 2025 veio da América do Norte.

“Uma tarifa de 50% torna o E175 praticamente inviável no mercado americano”, afirmou Gomes Neto. “É difícil imaginar que um cliente vá arcar com esse custo adicional de até US$ 9 milhões por aeronave.” O executivo alertou ainda que o impacto pode levar à revisão de contratos, cancelamento de pedidos, adiamento de entregas e queda de receita, numa escala comparável à da pandemia.

Segundo estimativas do setor, o modelo E175 custa cerca de US$ 60 milhões por unidade. Com uma tarifa de 50%, o valor final poderia ultrapassar os US$ 69 milhões, afastando clientes regionais, que operam com margens mais estreitas. Como não há concorrentes diretos com mesma configuração e certificações para o mercado regional dos EUA — regulado pela chamada scope clause, que limita tamanho e peso das aeronaves —, as empresas compradoras também enfrentariam gargalos de capacidade. “É uma tempestade perfeita para todo o ecossistema”, disse um analista do BTG Pactual (do mesmo grupo controlador da EXAME).

Além disso, a estrutura industrial da Embraer nos EUA não é suficiente para isolar a empresa do impacto das tarifas. Embora a empresa mantenha uma linha de montagem em Melbourne, na Flórida, onde são fabricados os jatos executivos Phenom, uma parcela significativa das peças, sistemas e componentes ainda é importada do Brasil.

Segundo analistas da XP Investimentos, mesmo os aviões finalizados nos EUA carregam alto conteúdo nacional. “O conteúdo brasileiro é elevado, principalmente em fuselagem, sistemas estruturais e eletrônicos. Isso significa que os componentes seriam tarifados na entrada nos EUA, encarecendo o custo final dos jatos”, afirmaram em relatório. A XP estima que para cada 10% de aumento na tarifa, a margem Ebitda da Embraer sofre um impacto negativo de até 0,9 ponto percentual.

O UBS BB também destacou que a aviação executiva seria o segmento mais afetado. “É a principal exposição da Embraer aos EUA. A maior parte da montagem final é feita em território americano, mas isso não exclui o risco das tarifas sobre insumos importados. Estimamos impacto direto de até US$ 70 milhões nos custos da empresa se a alíquota subir para 50%”, escreveu o analista Alberto Valerio.

Para piorar, as entregas futuras estão concentradas nesse mesmo mercado. A encomenda de 60 E175 pela SkyWest, por exemplo, é avaliada em mais de US$ 3 bilhões, e já havia opção para outras 50 aeronaves. Uma tarifa elevada poderia congelar ou até derrubar essa negociação. “Clientes regionais não têm como absorver esse custo extra. E os contratos não preveem reajustes automáticos, porque a indústria opera com tarifa zero desde 1979”, explicou uma fonte do setor aeroespacial americano.

O Citi acrescenta que, diferentemente de outras indústrias, a Embraer não tem como redirecionar rapidamente sua produção. “Avião não é commodity. Cada contrato envolve especificações técnicas, treinamento, manutenção e certificações regulatórias. Cancelar uma encomenda nos EUA não significa que ela possa ser transferida para outro país com facilidade”, diz o banco em relatório.

Enquanto isso, o mercado já precifica parte desse risco. O JPMorgan estima que as ações da Embraer caíram 10% desde o anúncio da medida, e podem recuar até 30% adicionais se a tarifa for implementada integralmente. O impacto no lucro anualizado pode ser superior a US$ 330 milhões, afetando as projeções de margem, geração de caixa e dividendos da empresa.

A própria companhia reconhece que o tarifaço obrigaria uma revisão do plano estratégico de médio prazo. “Se essa tarifa entrar em vigor, o jato E1 se torna economicamente inviável nos EUA. Teremos que rever nossa produção, nosso cronograma e talvez até o headcount”, alertou Gomes Neto.

Desde então, o mercado tem reagido com cautela. Desde o anúncio da possível tarifa, as ações da Embraer caíram mais de 8%, enquanto o Ibovespa caiu apenas 2% no mesmo período.

Veja também

Em busca de uma solução

Gomes Neto demonstra confiança em uma saída diplomática. “Acreditamos que o bom senso vai prevalecer. Já existem negociações para um acordo bilateral semelhante ao que os EUA mantêm com o Reino Unido, com alíquota zero para o setor aeronáutico”, disse o executivo.

Nos bastidores, companhias aéreas americanas também têm pressionado o governo Trump para excluir aeronaves da Embraer da nova política tarifária. “Não há alternativas viáveis para o segmento regional. Airbus e Boeing não têm produtos concorrentes diretos, e suas linhas estão ocupadas até 2030”, afirmou Gustavo Cruz, da RB Investimentos.

Além disso, a chamada scope clause, que limita o tamanho das aeronaves regionais nos EUA, favorece os modelos E1 da Embraer. “A empresa é praticamente insubstituível nesse nicho”, complementou.

Enquanto tenta driblar o impacto das tarifas, a Embraer acelera a expansão em outras frentes. O segmento de Defesa & Segurança atingiu US$ 4,3 bilhões em pedidos — alta de 255% em um ano. O KC-390 Millennium tem ganhado espaço na Europa, com contratos assinados com Holanda, Áustria e Suécia.

A empresa também aposta alto no eVTOL — o “carro voador” da Eve, subsidiária de mobilidade aérea urbana. Com 2.800 unidades já encomendadas, o primeiro voo-teste está previsto para 2025, e a certificação, para 2027.

“Hoje, 34% da receita vem de produtos lançados nos últimos cinco anos. Estamos olhando para 2030 com uma meta clara: ultrapassar US$ 10 bilhões de receita anual e ser uma das líderes globais em aviação”, afirmou Gomes Neto.

O que está em jogo para o Brasil

Para além da Embraer, o impacto das tarifas pode reverberar em toda a indústria aeroespacial brasileira. “Uma tarifa de 50% é praticamente um embargo. Não dá para realocar aviões como se fossem commodities”, afirmou o CEO. O governo brasileiro, por sua vez, vê o tema como uma disputa política e negocia alternativas com Washington.

Na visão de analistas, a questão vai além do valor das encomendas: está em jogo o futuro de um dos poucos setores em que o Brasil compete globalmente com tecnologia de ponta. O desfecho das negociações determinará se a Embraer continuará sua trajetória ascendente — ou se voltará a encarar fantasmas recentes.

E a Embraer não está sozinha. Segundo analistas de mercado, diversas empresas brasileiras com alta exposição ao mercado norte-americano também devem sofrer impactos relevantes caso a tarifa de 50% entre em vigor.

A Suzano, maior exportadora de celulose do Brasil, aparece como a segunda mais afetada, imediatamente atrás da Embraer, com cerca de 19% da receita proveniente dos Estados Unidos, de acordo com o Goldman Sachs. O risco maior, segundo analistas do BTG Pactual, é o efeito sobre os preços internacionais da celulose, que já operam no piso de US$ 500 por tonelada.

Empresas como WEG, Tupy e Mahle Metal Leve, do setor de autopeças e bens de capital, também estão no radar. Apesar da menor exposição direta, esses grupos poderiam ser atingidos por tarifas sobre componentes enviados ao mercado americano. No caso da WEG, por exemplo, cerca de 30% das vendas nos EUA vêm do Brasil. A empresa, no entanto, possui plantas no México, o que permitiria alguma realocação para mitigar o choque tarifário.

No agro, o impacto pode ocorrer tanto sobre volume quanto sobre margem. A Minerva, que exporta cerca de 15% da carne bovina para os EUA, poderia redirecionar parte da produção, mas a um custo mais alto. A Jalles, que atua com açúcar orgânico, pode ser obrigada a reduzir exportações justamente no segmento de maior valor agregado. Já empresas como JBS poderiam até se beneficiar de um ambiente com menos competição brasileira nos EUA, vendendo mais dentro do mercado interno.

No setor de commodities, os efeitos são mais limitados. A Vale, que tem apenas 1% da receita nos EUA, não deve sofrer impactos relevantes. As ações da mineradora, inclusive, subiram 3,6% após o anúncio do tarifaço.

A Petrobras, com 4% das exportações de petróleo para os EUA, também tem exposição considerada neutra. Já a CSN, que já lida com uma tarifa de 50% sobre o aço desde 2018, deve enfrentar um impacto marginal adicional.

Segundo o Ministério da Fazenda, mais de 10 mil empresas brasileiras poderão ser afetadas de forma direta ou indireta pelas tarifas americanas — incluindo pequenas e médias que atuam na cadeia de fornecimento dessas grandes exportadoras.

O temor do setor empresarial é que a medida de Trump seja usada como barganha política. “A indústria aeroespacial dos EUA também depende da Embraer para fornecimento, manutenção e peças. A globalização da aviação torna esse tipo de barreira uma faca de dois gumes”, disse Gomes Neto.

Enquanto o governo brasileiro busca uma solução, o mercado monitora de perto os impactos reais sobre a produção, os contratos e os preços. A expectativa é que o desfecho desse embate comercial determine não apenas o futuro da Embraer, mas também a estabilidade de setores inteiros da economia de exportação brasileira.

Caso contrário, o país poderá assistir a um cenário em que empresas estratégicas veem sua competitividade internacional ser erodida por decisões unilaterais, revivendo o trauma da paralisação vivida entre 2020 e 2021 — desta vez, com outro nome: guerra comercial.

*Com informações de Karla Mamona e Raquel Brandão

Fique ligado

Nos acontecimentos mais relevantes do Brasil e mundo.

Compartilhe este artigo

Tópicos relacionados

Créditos

Tamires Vitorio

Repórter

Formada em jornalismo pela Fapcom. Trabalhou em redações como CNN Brasil, Money Times e Bloomberg Línea. Foi também repórter e social media na Exame entre 2017 e 2021.