Startup facilita crédito a negativados e já arrecadou R$ 800 mil

A EasyCrédito foca em pessoas com pouco acesso a instituições financeiras – e, em uma campanha de equity crowdfunding, arrecadou 800 mil reais

:format(webp))

Dinheiro: não é preciso ter muito capital para dar asas às boas ideias (Foto/Thinkstock)

:format(webp))

Mariana Fonseca

Publicado em 16 de março de 2017 às 06h00.

Última atualização em 16 de março de 2017 às 06h00.

São Paulo – Se você já tomou um crediário ou conhece alguém que já o tenha feito, deve saber quão penoso costuma ser tal processo – especialmente para quem sente na pele os efeitos da crise econômica.

O cliente vai a uma loja; olha os produtos vendidos, fazendo sua lista de desejos; negocia os valores com o vendedor; e então submete suas informações para uma análise de risco. Muitas vezes, esse longo procedimento não dá resultado: o consumidor tem seu crédito negado e sai da loja de mãos abanando.

O consultor financeiro Marco Túlio Ramos logo percebeu esse problema. Combinando tal demanda com o sonho de abrir uma startup, fundou em 2015 a EasyCrédito: um marketplace de serviços de crédito para quem tem nenhum ou pouco acesso às instituições financeiras.

Com dois anos de vida e quatro acelerações, a EasyCrédito já conta com 200 mil usuários cadastrados e 32 empresas oferecendo serviços (incluindo fintechs). Todos os dias, cerca 100 propostas são fechadas.

Na última rodada de investimentos recebido pela startup, por meio de uma campanha de equity crowdfunding, o negócio arrecadou 800 mil reais. Agora, a EasyCrédito negocia novos aportes e planeja uma expansão internacional.

Começo de negócio

Ramos já conhecia a área e o mundo do empreendedorismo: seu primeiro negócio foi uma consultoria de crédito para pequenas e médias empresas, aconselhando os documentos que deveriam ser apresentados e como se portar em uma negociação com um banco.

“O negócio começou a crescer bastante, beneficiando tanto para as empresas quanto os bancos. Mas eu não sabia nada sobre startups ainda, só sobre mercado financeiro. Então, me sugeriram que eu começasse a trabalhar em um espaço de coworking de Goiânia”, conta o empreendedor.

O começo foi estranho para Ramos, mas logo ele abandonou o jeitão de advogado e se inseriu no mundo de startups. Eventualmente, virou o sócio desse espaço de coworking por um tempo.

Ele só via um problema: ainda que fomentasse muitos negócios inovadores, seu próprio empreendimento continuava sendo tradicional. “Eu quis me desafiar a montar uma startup de finanças, que é a área pela qual me apaixonei.”

Aí surgiu a ideia da EasyCrédito - uma plataforma que antecipa a análise de crédito, para fazer com que a pessoa só vá à loja tendo a certeza de que poderá comprar.

“Quem precisa de crediário costuma ser quem tem nenhum ou pouco acesso ao sistema financeiro: o usuário que não conhece poderes de compra, como cartões”, explica Ramos. “A pessoa se frustra ao ir ao estabelecimento, escolher os produtos, negociar com o vendedor e, só depois de todo esse processo emocional e operacional, vê que seu crédito foi reprovado e volta de mãos vazias.”

Essa proposta se tornou realidade em março de 2015, quando a EasyCrédito foi lançada, em Goiânia. Ramos começou o negócio, mas hoje há outros quatro sócios-fundadores: Bárbara Moreira, Douglas Jason, Egio Arruda e Rodrigo Siqueira.

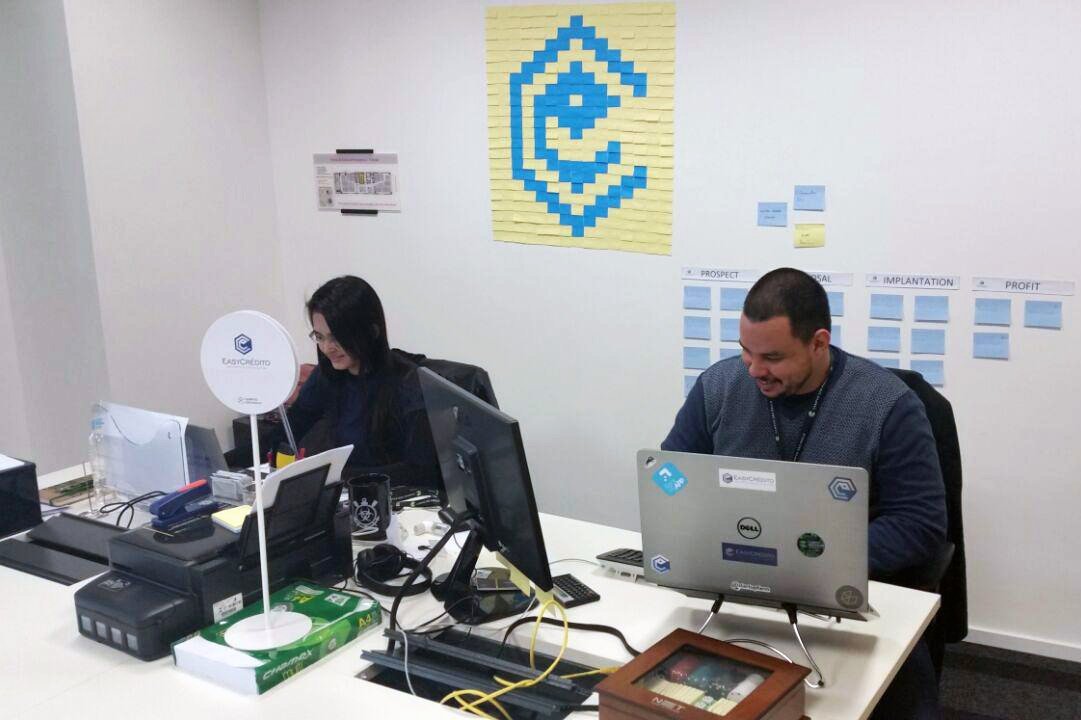

Espaço da EasyCrédito no Google Campus, em São Paulo (Google Campus/Divulgação)

Como funciona, para os bancos e os usuários?

A EasyCrédito funciona tanto em uma versão para desktop quanto para smartphones (aplicativo), ambas gratuitas. O usuário se cadastra, escolhe o serviço de crédito desejado e confirma a solicitação. A resposta é enviada por e-mail.

As modalidades oferecidas são empréstimo pessoal, financiamento de bens de consumo, crediário, cartões bandeirados de crédito e abertura de conta corrente. Para sair apenas do crediário, incluiu instituições financeiras na plataforma e se transformou em um marketplace. A plataforma fica com uma porcentagem variável por contrato, cobrada da instituição, indo até 17% do valor combinado.

Segundo Ramos, a EasyCrédito é interessante a essas instituições porque oferece mais dados colocados pelo usuário, como perfis em redes sociais. Isso facilita a análise real do risco de crédito do candidato e permite, portanto, que mais operações de crédito possam ser aprovadas.

Já do lado do consumidor, a pessoa pode consultar suas informações de crédito sem nenhum atrito ou constrangimento que podem existir em um atendimento presencial. Ele também afirma que a burocracia é menor, fazendo com que a concessão ou não de crédito saia mais rápido.

O público maior da EasyCrédito pertence às classes C, D e E, com uma renda média de dois mil reais por mês. O ticket médio de empréstimo é de 3 mil reais, por exemplo.

Pessoas que já tiveram crédito negativado podem participar da plataforma. “Hoje, no mercado, existe o que chamamos de assimetria de informações: se você foi reprovado em uma loja, pode ser aprovado em outra. É algo que depende do apetite de risco da instituição que concede o crédito, então é possível tentar em novas assim que houver uma reprovação”, afirma Ramos.

Mesmo assim, o empreendedor diz orientar que uma pessoa muito endividada, com dezenas de restrições, pondere se adquirir mais crédito será a solução ou apenas uma bola de neve de dívidas. Na plataforma, é possível consultar a situação do CPF e acessar conteúdos gratuitos sobre educação financeira.

Infelizmente, as taxas de juros dos serviços financeiros não costumam abaixar em relação aos pedidos comuns: o diferencial do negócio está mais na facilidade de uso. As taxas variam de 0% (financiamento sem juros) até 5% ou 6% ao mês.

“Esse público que está entrando no mercado financeiro agora não dá informações suficientes para que as taxas consigam ser menores. Os bons acabam pagando pelos maus. O que nós fazemos é insistir em taxas mais justas, apresentando as informações que coletamos”, afirma.

Acelerações e investimentos

A EasyCrédito passou por diversas acelerações ao longo de seus dois anos de vida. A primeira foi em dezembro de 2014: o programa Start-Up Brasil, do Ministério da Ciência, Tecnologia e Inovação. Com o processo, os empreendedores conseguiram modelar o negócio e lançá-lo alguns meses depois.

Depois, passou pelos processos InovAtiva Brasil (do Ministério da Indústria, Comércio Exterior e Serviços) e Inovabra (do banco Bradesco).

Em agosto de 2016, a startup foi selecionada para a primeira turma de residentes no Google Campus, espaço da gigante de tecnologia localizado no bairro do Paraíso, em São Paulo.

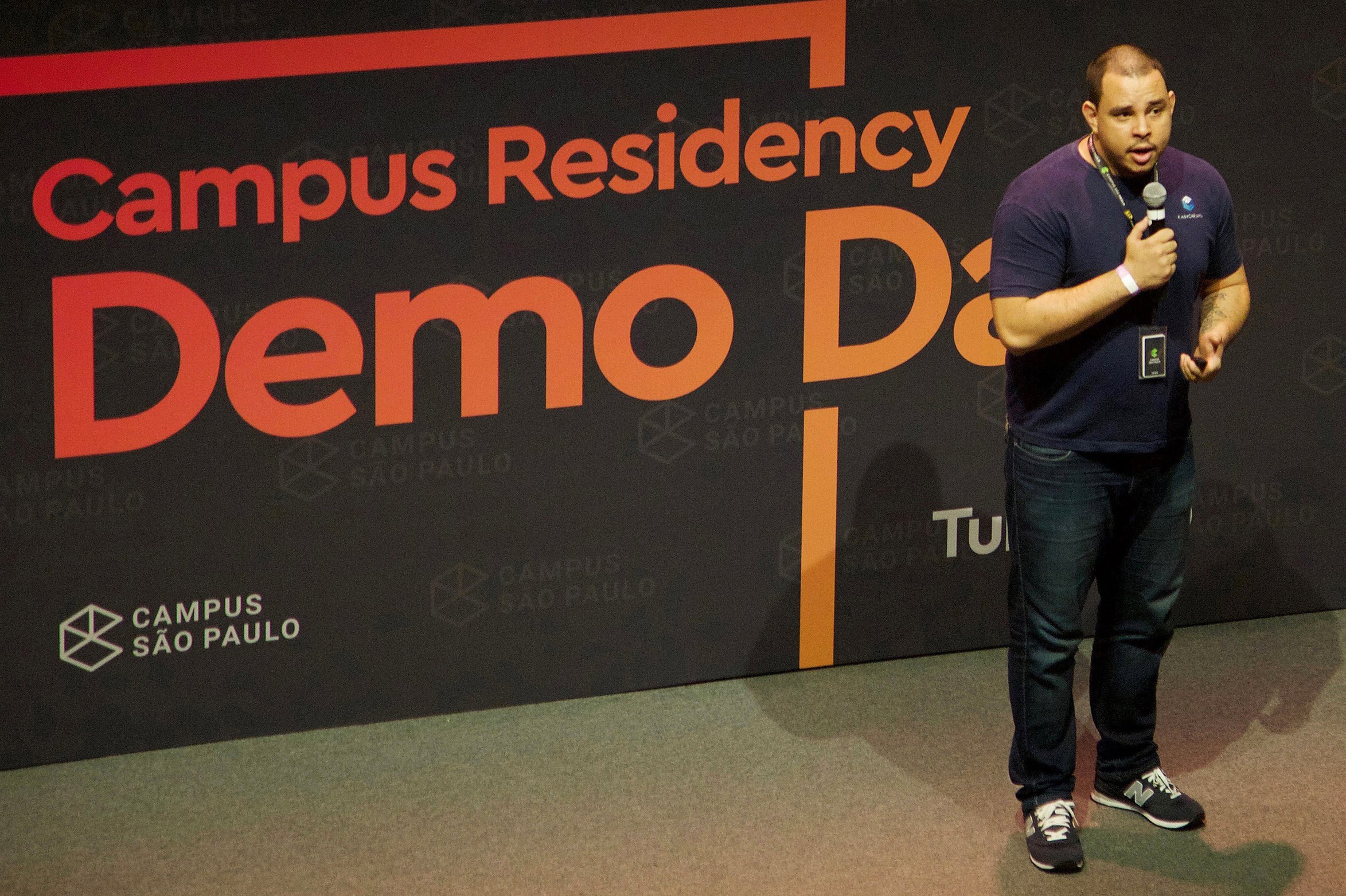

Marco Túlio Ramos, da EasyCrédito, em Demo Day no Google Campus, em São Paulo (Google Campus/Divulgação)

Em uma rodada de equity crowdfunding feita também em 2016, a EasyCrédito arrecadou 800 mil reais ao todo. Hoje, o negócio continua no Campus e conversa com investidores.

A meta para 2017 é terminar o ano com ao menos 700 mil usuários, além de iniciar a conversa com instituições financeiras de outros países de língua portuguesa, da América Latina e do Leste Europeu.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))