Por que este empreendedor de 68 anos abriu sua própria fintech

Startups que unem finanças e tecnologia só são para jovens? Não para o empreendedor Permínio Moreira, que lançou sua própria fintech neste ano

:format(webp))

Permínio Moreira, do Ekko: empresário de 68 anos de idade que já fez de tudo um pouco - incluindo sua própria fintech (Ekko/Divulgação)

:format(webp))

Mariana Fonseca

Publicado em 7 de julho de 2017 às 06h00.

Última atualização em 10 de julho de 2017 às 11h54.

São Paulo – Em ecossistemas de startups espalhados pelo Brasil, as fintechs já são conversa do dia a dia: negócios que unem finanças e tecnologia com a proposta de revolucionar o burocrático segmento financeiro. Muitos associam a criação desse tipo de startup com empreendedores jovens, que nunca deixam o celular de lado.

Porém, a experiência no empreendedorismo pode ser um grande diferencial na hora de lançar negócios – até mesmo os mais inovadores. Nos últimos meses, mais uma concorrente entrou para batalhar entre essas fintechs: o Ekko, um serviço que promete economia de até 70% para os consumidores, por meio de descontos em estabelecimentos que geram comércio um para o outro.

O negócio é liderado por um perfil incomum: Permínio Moreira, empresário de 68 anos de idade que já fez de tudo um pouco. Hoje, a fintech tem sua patente registrada em 182 países e atua em 85 negócios pelo Brasil, com 30 mil usuários.

“Hoje, meu grande sonho é colocar o Ekko em todo o Brasil. É uma transformação na relação entre consumidores e comerciantes”, defende. Ao todo, 28 milhões de reais já foram investidos no projeto.

História de vida

Moreira começou a trabalhar desde muito cedo, “Comecei aos 11 anos de idade, vendendo na rua e em repartições públicas os salgados que minha mãe produzia em casa”, conta.

Após a experiência familiar, o futuro empreendedor trabalhou em profissões como office-boy e árbitro de futebol. Aos 16 anos, entrou na área de comunicação e vendas em uma multinacional. Passou depois por empresas de outras áreas, como telefonia, seguros e máquinas agrícolas.

Já casado e com três filhos, Moreira decidiu empreender. Em 1982, aos 24 anos de idade, saiu de um cargo de direção para montar sua própria empresa no ramo de peças de tratores em atacado. Porém, as complicações do Plano Collor fizeram com que a empresa falisse, no ano de 1994.

Moreira reconstruiu sua vida ao revender produtos de dieta por meio de uma rede multinível. Em 1996, ele e o filho adquiriram uma unidade franqueada dos Correios. A agência foi um sucesso e trabalhou com bancos e grandes corporações.

Nos anos 2000, Moreira já tinha mais fôlego financeiro e criou o “multiokê” (CDs e DVDs para karaokês); foi jurado de um programa de competição musical na televisão aberta; e criou uma confecção feminina multimarcas. Depois, afirmou ter comprado a rede de hamburguerias General Prime, que foi repassada a seus filhos.

“Não tenho nenhuma formação acadêmica, mas tenho uma formação de mercado, de pessoas e de conhecer o meu país nesses 68 anos de idade”, afirma o empreendedor.

A ideia de uma fintech

A ideia de criar uma fintech veio em 2011, vendo um aumento de custos fixos no varejo que não é compensado por vendas promocionais – algo que só se agravou com a recessão econômica.

“Queria desenvolver uma ideia principalmente porque via o que acontecia nas áreas de gastronomia em períodos ociosos. É incrível como restaurantes têm um pico na hora do almoço e tudo fica vazio depois. No caso de um shopping, eles são obrigados a ficar abertos e isso gera um alto custo. Os comerciantes estão vendendo o almoço para comer a janta.”

Então, Moreira foi pesquisar como funcionavam os programas de fidelidade no Brasil e no mundo.

“Percebi que, na verdade, o mercado de fidelização envelheceu. Os consumidores ficam insatisfeitos: acumulam muitos pontos e conseguem trocar por apenas uma casquinha. No lugar de atrair, acaba afastando os clientes.”

Depois de anos de elaboração, Moreira lançou a patente de um sistema chamado Ekko. Para ele, o Ekko não é apenas um aplicativo, uma fintech, uma moeda virtual ou um programa de fidelidade: é uma junção dessas tendências em um sistema cooperativo.

É uma plataforma de economia, vantagens e benefícios para os consumidores e para os comerciantes. O serviço fideliza os clientes, com o aumento do seu poder de compra, e ao mesmo tempo recompensa negócios que trouxerem mais usuários para dentro da plataforma (veja mais abaixo).

“Eu percebi que o mundo real e virtual são um só, e que ferramentas podem unir essas duas partes para atingir resultados impressionantes. Nós poderíamos criar algo que corrigisse essas distorções que víamos no comércio”, diz Moreira.

Essa conexão entre mundo real e virtual é traduzida em um tipo de negócio popular há alguns negócios: o “online to offline”, ou “O2O”. São serviços que aplicam ferramentas online ao varejo tradicional, como aplicativos de mobilidade urbana (pense em 99, Cabify, EasyTaxi ou Uber) e de delivery (pense em iFood e PedidosJá).

Como funciona para o consumidor?

Para o consumidor, basta entrar no site ou no aplicativo para celular e tablet do Ekko e se cadastrar. A inscrição dá direito a 200 ekkos - moeda usada pelo aplicativo que possui a mesma cotação da moeda local; ou seja, um ekko vale um real.

Após logar, o consumidor pode filtrar estabelecimentos conveniados e ver os descontos oferecidos. A operação do Ekko é estruturada em comunidades: grupos de cerca de 50 estabelecimentos próximos, com um gestor responsável por cadastrar os comerciantes parceiros.

No começo, haverá pelo menos um negócio de cada setor. Alguns ramos presentes no sistema são cinemas, cabeleireiros, padarias, pet shops, postos de gasolina, lava-rápidos, restaurantes, supermercados e teatros.

Os descontos variam de 5 a 70%, diz Moreira, dependendo de fatores como dia, estabelecimento, horário, produto escolhido e sazonalidade.

Na hora de pagar, é só informar ser um cliente Ekko que o desconto oferecido será pago com os ekkos, digitando o CPF na maquininha destinada a pagamento em ekkos (hoje, o negócio possui uma parceria com a rede Bin).

Imagine, por exemplo, um restaurante que oferece 20% de desconto pela Ekko. Você efetua 80% do pagamento em reais e o restante é descontado do seu estoque de Ekkos.

O seu estoque de ekkos, então, será reabastecido com o valor que você pagou em reais: se essa fosse uma compra de 100 reais, por exemplo, você teria pago 20 ekkos e recebido 80 deles em sua conta, pois esse foi o valor que você desembolsou em reais.

Assim, quanto mais compras forem feitas, a tendência é que o usuário acumule mais ekkos (a não ser que o desconto seja superior a 50%) e desembolse-os em compras futuras – aumentando o poder de compra do usuário, segundo a fintech. No modelo de cashback, o consumidor recebe de volta parte em dinheiro; no Ekko, recebe em unidades de economia.

Vale alertar que os ekkos possuem validade de 90 dias. Porém, no final do prazo, você pode transferi-los a um amigo que ainda não aderiu e receber 20 ekkos pela indicação. Essa é uma estratégia de Moreira para atrair novos usuários para a plataforma.

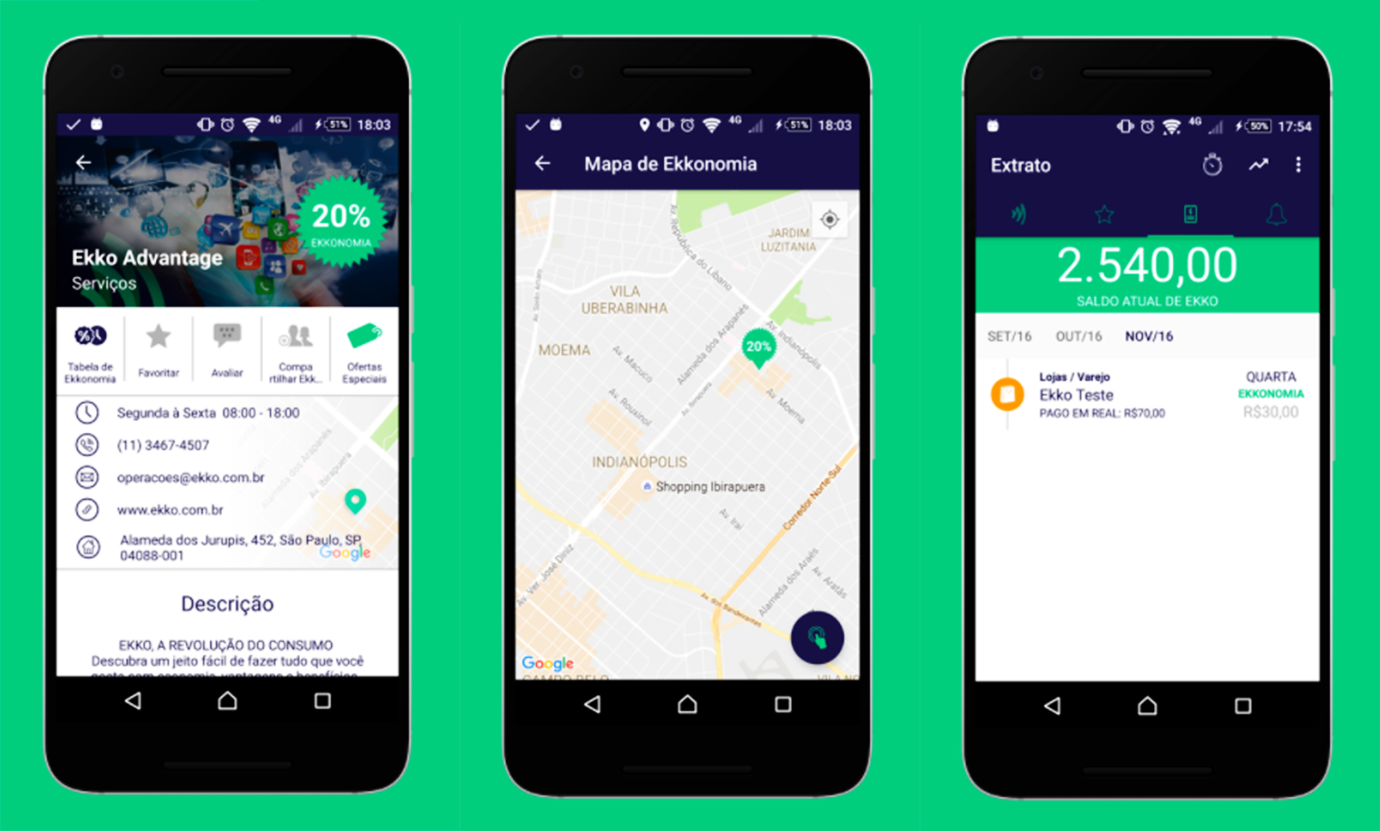

Telas de reprodução do aplicativo Ekko (Ekko/Reprodução)

Como funciona para o comerciante?

Para os comerciantes, o cadastro é feito entrando em contato direto com o Ekko.

Cada estabelecimento define qual percentual de desconto sobre cada produto gostaria de ter em seu programa de fidelidade. A média é de 30%, segundo a fintech. Também informa ao gestor da sua comunidade quais são seus horários com maior pico e maior ociosidade e quais os preços de seus produtos e serviços.

A partir dessas informações e do histórico de vendas do negócio, o algoritmo elaborado pelo Ekko distribui percentuais de desconto pela semana: períodos de maior ociosidade dão maiores descontos e vice-versa, com o objetivo de incentivar as compras durante todo o dia. Os empreendedores também recebem gratuitamente uma maquininha para processar os pagamentos com a moeda ekko, que possui taxa zero.

Os resultados obtidos em cada estabelecimento com o Ekko são computados pelo algoritmo, que vai afinando os percentuais ao longo do tempo. O lojista tem seu próprio painel para acompanhar as vendas feitas pela plataforma.

Para o consumidor, não é possível usar os ekkos acumulados no mesmo estabelecimento. O objetivo com a medida é estimular o comércio em outros estabelecimentos, fortalecendo a comunidade e incentivando mais negócios a aderirem ao sistema.

Se o consumidor for cadastrado por meio de um dos negócios parceiros, ganha mil ekkos. Os lojistas são estimulados a cadastrar esses novos consumidores no sistema porque são remunerados com 100 reais a cada mil reais que o consumidor gastar no ecossistema da Ekko.

Quanto à monetização, a fintech recebe um percentual não revelado sobre o aumento do faturamento de cada loja.

Crescimento e expansão

O piloto da fintech Ekko foi desenvolvido em fevereiro deste ano. Em março, o negócio começou a operar. Hoje, o negócio possui 50 estabelecimentos em Belo Horizonte e 35 em São Paulo.

A projeção, até o fim do ano, é chegar a 500 estabelecimentos em Belo Horizonte e 1.000 em São Paulo. O Ekko também quer inaugurar na Baixada Santista, no Rio de Janeiro e em Santo André.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))