Patrocínio:

Patrocínio:

Escritórios: Faria Lima e JK despontam como as regiões mais demandadas, com as menores taxas de vacância (Leandro Fonseca/Exame)

Redação Exame

Publicado em 7 de outubro de 2023 às 08h11.

Última atualização em 7 de outubro de 2023 às 14h53.

*por Rafael Calvo

O 1º semestre de 2023 trouxe boas notícias para o mercado de escritório de alto padrão de São Paulo. De acordo com a pesquisa de mercado da JLL, houve absorção bruta de 162.000 m² e absorção líquida positiva (diferença entre locações e devoluções) de 12.000 m². O principal motivo para o aumento da demanda por parte das empresas foi a consolidação do modelo híbrido, com aumento da frequência de dias trabalhando dos escritórios. Com isso, muitas empresas que devolveram escritórios nos últimos 3 anos, agora estão se deparando com falta de espaço para acomodar todos, principalmente nos dias de pico de presença, em geral, entre terças e quintas-feiras.

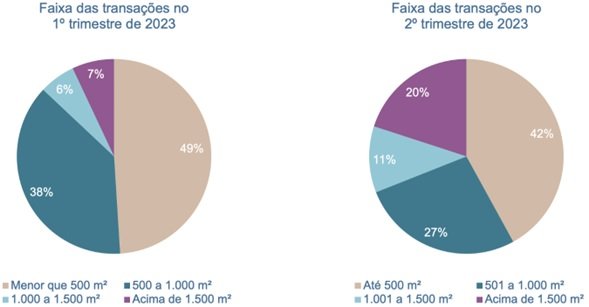

Outro indicador que evidencia este crescimento é o aumento da locação de áreas maiores e redução de contratos que dizem respeito a áreas menores no share por faixas de metragens absorvidos. Enquanto no 1º trimestre de 2023 49% das transações foram de até 500m² e acima de 1.500m² apenas 7%, no 2º trimestre estas proporções foram de 42% e 20% respectivamente.

Por outro lado, no 1º semestre de 2023 ainda verificamos uma minoria de empresas efetuando devolução de espaços, mas agora muito mais por questões relacionadas a performance do negócio ou outros fatores inerentes à própria atuação, do que por subtilização dos espaços devido ao home office, como ocorria majoritariamente até 2022. No final do ano passado, 11% das transações realizadas pela JLL eram rescisões contratuais. No primeiro semestre deste ano, o volume de clientes que decidiu reduzir área ocupada ou se mudar para espaços do coworking, por exemplo, caiu para 3%..

Dentro desse ambiente de crescimento do mercado, já é sabido que a Faria Lima e JK despontam como as regiões mais demandadas, com as menores taxas de vacância, com 6% e 7% respectivamente, dentre as regiões corporativas de São Paulo. Esse quadro se deve ao perfil de ocupantes do mercado financeiro, que já trazia uma cultura de trabalho do escritório, e “big tecs”, que passaram a demandar aumento da frequência de “office days”. Há também o fato dessas regiões estarem mais centralizadas dentro do eixo corporativo nobre, de Paulista à Chrucri Zaidan, em tese com melhor acesso para a maioria do público corporativo, se comparado com as regiões localizadas nos estremos.

Este momento de mercado está inevitavelmente resultando em um aumento de preços dos aluguéis nessas regiões, via revisionais ou em renovações. De todo modo, dentro do dinamismo do mercado Paulista, já verificamos um transbordamento das transações para regiões adjacentes com preços mais acessíveis. Na região da Marginal Central, situada entre a estação Cidade Jardim da CPTM até a região da estação Pinheiros, o market share, dentre as transações concluídas pela JLL, aumentou de 25% no 2º semestre de 2022 para 31% no 1º semestre de 2023.

Para o 2º semestre de 2023, algumas transações em andamento já apontam para um movimento de flight to price. Empresas atualmente locatárias na Faria Lima e JK estudam se relocalizar para regiões também nobres e consolidadas, como Berrini e Chucri Zaidan, mas que ainda contam com uma vacância de 32%. Essas áreas possuem estoque com especificações técnicas de primeira linha e valores de locação médios abaixo de R$ 100/m², ou seja, menos da metade dos praticados nas regiões mais concorridas.

Assim, podemos dizer que o mercado imobiliário está deixando para trás o período turbulento provocado pela pandemia. Com a reafirmação das empresas sobre a importância dos escritórios na manutenção da produtividade e da cultura corporativa, espera-se que o final de 2023 e começo de 2024 mantenha o ritmo aquecido de novas ocupações.

*Rafael Calvo é diretor de locações da JLL

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))