Gustavo Franco: 'Começando os preparativos'

De repente, questões conceituais envolvidas em temas difíceis, como a reforma do Imposto de Renda e o tratamento dos precatórios, caíram para um injustificável segundo plano

:format(webp))

Prédio do Banco Central em Brasília: juros em alta para conter as expectativas de inflação | Foto: Divulgação (./Exame)

Da Redação

Publicado em 5 de outubro de 2021 às 10h08.

Última atualização em 5 de outubro de 2021 às 10h12.

Por Gustavo Franco*

O grande personagem do mês de setembro de 2021 foi a velha senhora, uma aparição aterradora, o grande tópico de debate no decorrer do mês. A variação do IPCA para agosto foi de 0,87%, o pior agosto desde 2000, levando o acumulado de 12 meses a 9,68%, e o acumulado do ano a 5,67%, já superando a meta para o ano calendário, fixada em 3,75% com margem de tolerância de 1,5%, ou seja, com um “teto” de 5,25%.

Com isso, o presidente do Banco Central do Brasil (BCB) terá que escrever uma “carta aberta” ao Ministro da Fazenda com explicações sobre o “descumprimento” e “providências para assegurar o retorno da inflação aos limites estabelecidos” (Decreto 3.088/99, Art. 4, §único).

Talvez seja a mais importante de todas as “cartas abertas” já escritas por presidentes do BCB que falharam em cumprir a meta, sendo certo que é a primeira de um presidente do BCB com mandato fixo.

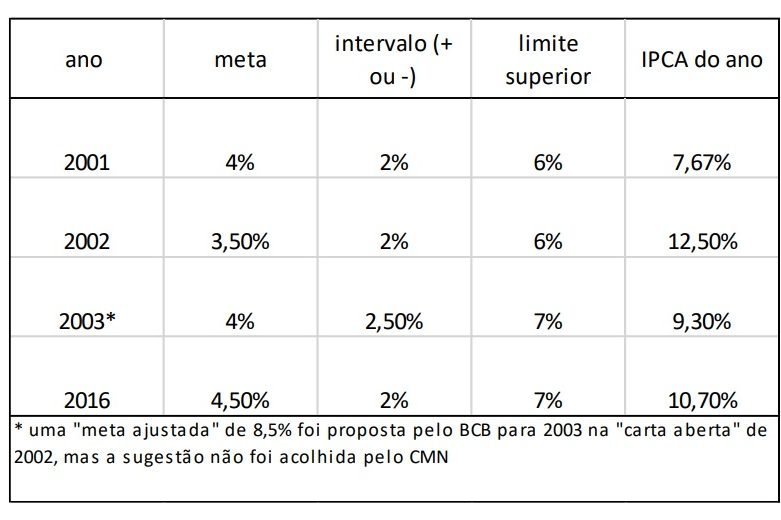

Será a quinta vez que a meta foi ultrapassada pala variação anual do IPCA desde a criação da sistemática de metas para a inflação em 1999. Outros quatro episódios de “descumprimentos a maior” ocorreram em 2001, 2002, 2003 e 2016 [1], conforme pode ser visto no quadro abaixo:

Anos em que a inflação ao consumidor ficou mais distante da meta oficial | Imagem: Rio Bravo/Divulgação (Rio Bravo Investimentos/Divulgação)

Em vista da credibilidade acumulada pelo sistema e seu guardião, a justa recompensa pelos diversos anos de diligente execução do regime de metas de inflação foi a de que as expectativas para o IPCA dos anos de 2022 e posteriores não desestabilizaram. O Relatório FOCUS para 24 de setembro dava 3,25% de variação para o IPCA em 2023, estável por 63 semanas. Para 2022, há uma pequena piora nas expectativas: 4,14% para o ano, contra 3,95% quatro semanas antes.

Desde o começo de 2021 se sabia que o país enfrentaria choques cujo apogeu seria nesta época do ano. A inflação acumulada de 12 meses naquele momento poderia parecer elevada, mas o ano calendário terminaria dentro da meta. Essa era a premissa. Entretanto, os choques foram maiores – preços administrados (energia), câmbio, commodities, por exemplo – e sobretudo as ansiedades despertadas pela inflação, ainda que percebida pelos especialistas como temporária e sazonal.

As suscetibilidades estão elevadas, todos estão muito sensíveis, de tal sorte que a prática já consagrada de o BCB elevar os juros “behind the curve” – adicionando “medicação” de forma gradual, a cada reunião – transmitiu uma sensação desconfortável, ainda que um tanto exagerada, de inércia diante do problema. Multiplicaram-se as críticas de que o BCB havia demorado a agir, especialmente porque a taxa SELIC (meta) tinha ficado estável em 2% ao ano, um número decididamente muito baixo para qualquer padrão histórico – desde a 233ª reunião do COPOM em 05/08/2020 até a 237ª reunião de 17/03/2021, quando a SELIC (meta) foi elevada em 0,75%.

A prática de elevar a SELIC (meta) “em prestações” foi repetida nesse ciclo da alta, e dois outros aumentos de 0,75% ocorreram antes de um terceiro aumento de 1,0% e outro de 1,0% em que o anúncio já determinou que haverá mais 1,0% seguir. É como se a Autoridade estivesse procurando apressar o passo, enquanto o mercado discute o “juro neutro”, uma vez que a Autoridade indicou que estará “no terreno contracionista”.

Setembro também foi rico em assuntos orçamentários, e isso é revelador.

A atenção dedicada à reforma do Imposto de Renda e à PEC dos precatórios talvez não indicasse de início, mas, no decorrer do mês de setembro, foi ficando abundantemente claro que a grande agenda governamental era, sem lugar à dúvida, o novo “auxílio emergencial”, agora para substituir inclusive o Bolsa Família, e talvez outros programas sociais, sob a designação provisória de “Auxílio Brasil”.

A “consolidação” de programas sociais era apoiada por especialistas (a depender da arquitetura precisa, é claro), quando primeiro surgiu como possibilidade no final do ano passado, mas a ideia travou em razão de suas implicações potencialmente gigantescas no plano eleitoral. Tratava-se de roubar uma das maiores bandeiras eleitorais do PT e apropriá-la para o presidente Bolsonaro, tirando proveito da experiência dos auxílios de R$ 600,00.

O assunto não apenas retornou, como parece estar no centro das ações de governo.

Subitamente, a razão de ser das iniciativas de governo parece ser o Auxílio Brasil, o que é outra maneira de verificar que o espectro da eleição já está entre nós. De repente, as questões conceituais envolvidas em temas difíceis, como a reforma do Imposto de Renda e o tratamento dos precatórios, caíram para um injustificável segundo plano, eis que a ênfase das autoridades parece unicamente focadas em achar recursos para o Auxílio Brasil.

Da mesma forma, outra evidência de que a eleição já começou é o debate repetitivo e sem imaginação em torno dos preços em moeda local dos derivados de petróleo e da “política de preços” da Petrobras. De novidade, nessa edição da controvérsia, vale registrar que a empresa alocou R$ 300 milhões de seu próprio caixa para um programa de fornecimento de botijões de gás a famílias vulneráveis. Difícil é pensar nas nuances da diferença entre “responsabilidade social corporativa” de empresa estatal e “política de governo” feita através de estatal.

Existem vários sentidos na procura de recursos para o Auxílio Brasil: há o delicado assunto do “espaço” debaixo do “teto” de gastos e também a definição da alocação orçamentária, e de caixa, para financiar o programa. A PEC dos precatórios é o melhor exemplo do problema da disputa de espaço debaixo do “teto” de gastos, espaço que se amplia com a inflação, mas desaparece diante de uma despesa maior que a esperada, como no caso dos gastos esperados com decisões judiciais em 2022. Definições sobre o “extra-teto” serão difíceis.

Já no âmbito do problema orçamentário, é interessante observar que o governo adotou a tese segundo a qual a reforma do Imposto de Renda produzirá os recursos para fechar a conta do orçamento na presença do Auxílio Brasil, algo bem diferente do que foi dito quando a referida reforma foi proposta.

É muito difícil discutir o Orçamento como se fosse um tema constitucional: os requisitos de maioria, para a rotina orçamentária, precisam ser mais leves, a fim de não prejudicar a agilidade desse tipo de decisão. Infelizmente, todavia, o país discute o orçamento de 2022 como se tivesse índole constitucional em um momento de grande fragmentação no parlamento. Não são bons desígnios, e o problema se apresenta desde quando Rodrigo Maia capitaneou sua PEC do “orçamento de guerra”.

Registre-se, não obstante, que o ministro Guedes parece, por ora, bem-sucedido em circunscrever o aumento de gastos ao período da pandemia, ou seja, em evitar que a despesa excepcional criada nesse momento difícil se torne despesa permanente. Não é pouco.

Há outros riscos importantes sobre a mesa, e cujos desdobramentos serão claros logo adiante, como o enredo da Evergrande, na China, o da inflação americana e o da crise hídrica no Brasil.

Fora desses assuntos sobre os quais há pouco a fazer, ressalvado o espaço da reza, o governo se prepara para a temporada eleitoral, limpando o terreno da inflação e reconstruindo o programa federal de transferências diretas.

[1] Em 2017 o IPCA cresceu 2,95%, situando-se ligeiramente abaixo do limite inferior do intervalo de

tolerância de 15% em torno da meta da 4,5% ao ano. Uma carta aberta foi escrita também para este

descumprimento “por baixo”.

*Gustavo Franco é sócio-fundador da Rio Bravo Investimentos e ex-presidente do Banco Central do Brasil. Este artigo faz parte da Carta Estratégias de outubro, relatório mensal distribuído pela Rio Bravo a seus clientes e reproduzido com exclusividade pela EXAME Invest.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))