Álvaro Frasson: 'Feliz Ano Velho'

Um ano difícil nos aguarda, mas revisitar a nossa história e compreender os nossos equívocos, e como não repeti-los, pode ser o começo para um futuro melhor

:format(webp))

Museu do Ipiranga, próximo ao local que foi palco da declaração da Independência do Brasil, há 200 anos | Foto: Andrea Damato/Guia Quatro Rodas (ANDREA DAMATO/ GUIA QUATRO RODAS/Quatro Rodas)

Da Redação

Publicado em 10 de janeiro de 2022 às 07h00.

Por Álvaro Frasson*

Ao pensar no que escrever no texto de abertura de 2022, o segundo ano sob risco de novas ondas de infecção da covid-19, na segunda segunda-feira do ano, me deparei com as bobas coincidências que este ano traz à luz para, senão comemorar, lembrar e deixá-las bem vivas na nossa memória.

A principal, talvez, seja o bicentenário da Independência do Brasil: ainda que a data oficial seja aquele passeio a cavalos longe da capital em 1822, vale lembrar que o reconhecimento de Portugal só aconteceu em 29 de agosto de 1825, na assinatura do Tratado de Paz e Aliança. O nome é curioso, uma vez que a “paz e aliança” do tratado só ocorreu após o “acordo” entre as partes no qual o governo brasileiro deveria pagar uma indenização de 2 milhões de libras esterlinas para que Portugal aceitasse a independência do Brasil.

Como um país não muito afeito à luta pelo nacionalismo, restou iniciar sua vida através de uma impagável dívida pública, colocando o Brasil na sua primeira crise fiscal. Na história mais recente da política brasileira, outros problemas econômicos também podem ser rememorados.

Há trinta anos, em 1992, a inflação era o grande vilão da economia brasileira, uma vez que seis planos econômicos já tinham fracassado até então no combate à hiperinflação: Cruzado I (fevereiro de 1986), Cruzado II (novembro de1986), Bresser (1987), Verão (1989), Collor I (1990) e Collor II (1991). Apenas dois anos depois, com o lançamento do Plano Real (1994), o Brasil conseguiu virar a página da hiperinflação e partir para a estabilização da economia.

No entanto os anos seguintes foram marcados por inúmeras crises internacionais: Crise do México (1994), da Argentina (1995), dos Tigres Asiáticos (1997) e da Moratória Russa (1998) foram alguns desafios pelos quais a nossa moeda passou e saiu vencedora, permanecendo como moeda padrão até hoje. O Real é a moeda de período mais longevo da nossa histórica monetária.

Há vinte anos, em 2002, o último ano de governo FHC foi marcado pelo estresse de diversos indicadores financeiros: o dólar, por exemplo chegou ao patamar de R$ 4,00/US$ 1,00 sob o risco do que poderia significar uma mudança de política econômica.

Com o tempo, o então novo governo manteve por algum tempo as bases do tripé macroeconômico e, aproveitando a boa maré do forte crescimento dos preços internacionais das commodities, o país conseguiu navegar a primeira década do século formando superávits primários e diminuindo a dívida pública, ao passo que reduzia aos poucos a taxa de juros estrutural da economia brasileira.

Contudo o fim do crescimento chinês de dois dígitos pôs trégua a aqueles que surfavam o bom momento econômico, e os problemas qualitativos da gestão do orçamento público vieram à luz do dia:

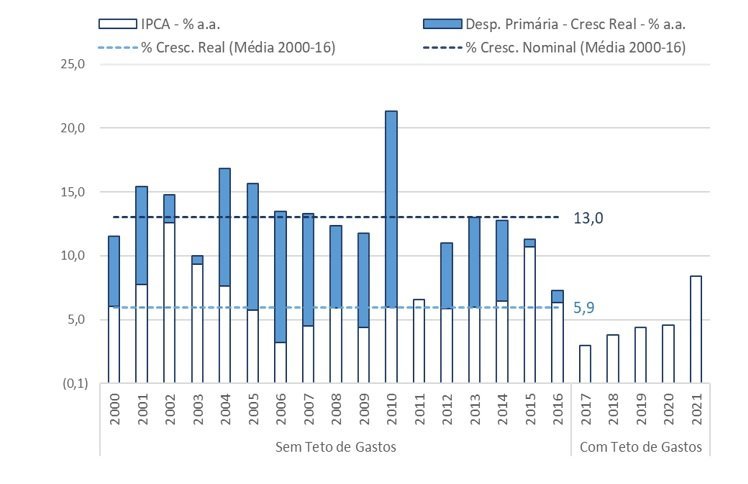

Crescimento do PIB e despesas primárias 2000 a 2016 | Fonte: Elaboração BTG Pactual/Reprodução (BTG Pactual)

O mais usual dos exemplos talvez seja a taxa de crescimento real das despesas primárias. Entre os anos 2000-2016, a despesa primária crescia 6,0% ao ano acima da inflação, enquanto o PIB crescia em termos reais, no mesmo período, 2,5% ao ano.

A saída encontrada foi a criação da Emenda Constitucional nº 95, que, por meio do controle das despesas públicas pela inflação, permitiu o melhor desempenho de diversos indicadores econômicos:

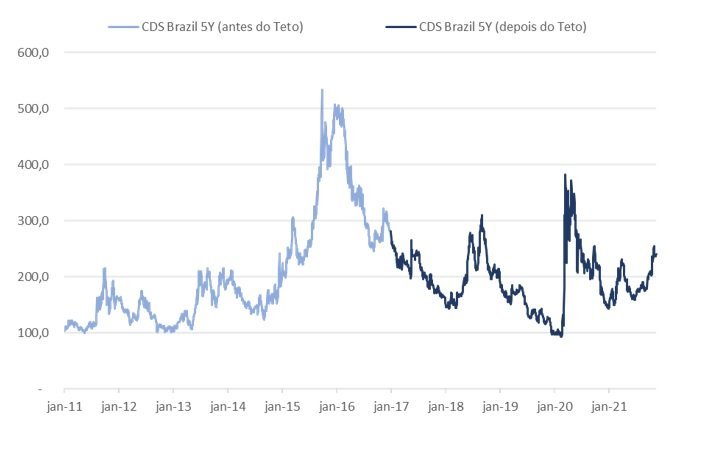

(1) Redução do risco-país (CDS Brasil 5 anos):

Evolução do risco-país medido de CDS de 5 anos | Fonte: BTG Pactual/Reprodução (BTG Pactual/Reprodução)

(2) Redução da inflação esperada e das taxas de juros reais de longo prazo dos títulos do governo (NTN-B 2035):

Evolução do IPCA e dos juros de longo prazo na última década | Fonte: BTG Pactual/Reprodução (BTG Pactual/Reprodução)

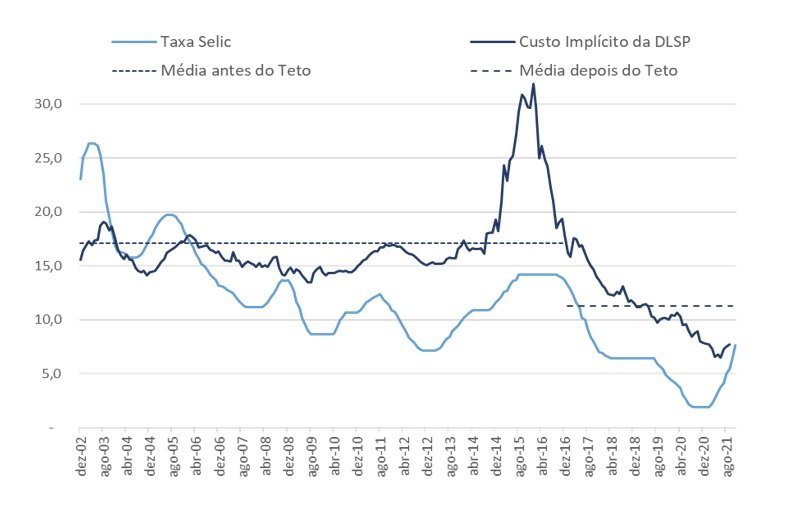

(3) E queda do custo implícito da dívida pública.

Evolução do custo da dívida pública desde 2002 | Fonte: BTG Pactual/Reprodução (BTG Pactual/Reprodução)

No entanto, a despeito da importante PEC do Teto de Gastos em 2016, que permitiu melhorar tanto o poder de compra da população (inflação menor) quanto tornar menor as despesas com juros pelo governo (Selic menor), problemas de gestão pública e uma pandemia que se arrasta há dois anos penalizam as expectativas de dias melhores para a economia brasileira.

Dessa forma, adentramos 2022 com os velhos dilemas de sempre: inflação longe do sistema de metas, Selic alta contraindo expectativas para atividade econômica e, sobretudo, falta de convergência sobre a condução da política econômica de longo prazo, resultando em maior insegurança para investimentos de longo prazo e, portanto, deteriorando as expectativas de emprego e renda para a população.

Um ano difícil nos aguarda, mas revisitar a nossa história e compreender os nossos equívocos, e como não repeti-los, pode ser o começo para um futuro melhor.

Que no bicentenário da Independência seja possível uma reflexão mais ampla como nação e que possa marcar nossa independência de raciocínio para além das polarizações e das armadilhas que prendem o Brasil dentro de um labirinto das mesmas escolhas e erros que nós temos nos colocado nestes últimos 200 anos.

Até lá, nada mais posso desejar que o título do livro best seller de 1982, quando, há quarenta anos, o jornalista Marcelo Rubens Paiva desejava a todos nós um Feliz Ano Velho.

*Álvaro Frasson é Head de Estratégia Macro do BTG Pactual digital e assina semanalmente o relatório Spoiler Macro com a equipe do BTG Pactual digital. Escreve para a EXAME Invest em todo começo de mês.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))