Nem renda fixa, nem variável. Conheça as debêntures participativas da Vale

Segundo o BTG Pactual, a remuneração é mais atrativa do que a de outros títulos de renda fixa emitidos pela mineradora; entenda como funciona

:format(webp))

Debêntures estão mais acessíveis a investidores porque o governo federal e o BNDES venderam seus papéis no mercado (Germano Lüders/Exame)

:format(webp))

Marília Almeida

Publicado em 15 de abril de 2021 às 06h00.

Última atualização em 15 de abril de 2021 às 19h36.

Nem renda fixa nem renda variável. As debêntures participativas da Vale (CVRDA6) são títulos híbridos. Segundo os analistas Odilon Costa, Frederico Khouri, Thomas Tenyi e Renan Tibúrcio, do BTG Pactual, os papéis são “bastante atrativos e acessíveis para investidores que querem ter renda dolarizada”. O banco iniciou a cobertura do ativo nesta semana.

A renda fixa não morreu. Conheça oportunidades valiosas na modalidade no curso da EXAME Academy

"Apesar do preço denominado em reais, sua remuneração depende do preço do minério de ferro, negociado em dólares no mercado internacional." Segundo Costa, a remuneração oferecida pelo título é mais atrativa do que a ofertada por títulos de renda fixa emitidos pela mineradora.

"O prêmio depende principalmente do faturamento líquido de algumas das principais minas de minério de ferro da companhia." Segundo o analista, a taxa interna de retorno (TIR) do papel, métrica usada para medir o retorno financeiro de um projeto, é de 8,5% em dólares.

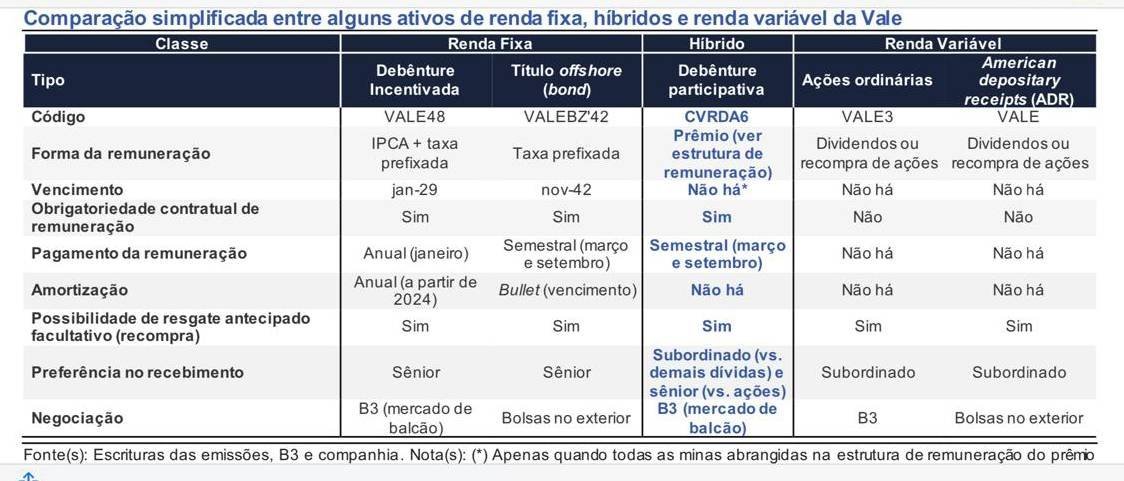

Quais são as principais características das debêntures participativas?

Assim como outros títulos de renda fixa, as debêntures participativas têm regras para pagamento da remuneração, que é semestral. Contudo o prêmio é atrelado à performance financeira dos principais ativos da Vale e os títulos não têm uma data específica de vencimento, o que os tornam semelhantes a um ativo de renda variável.

Comparação entre debêntures e ações da da Vale (BTG ´Pactual/Reprodução)

O preço do minério de ferro no mercado internacional, a taxa de câmbio e a produção da Vale são os principais determinantes da remuneração e, consequentemente, do preço dos papéis. Além da capacidade instalada e das reservas existentes, as expansões previstas, as restrições temporárias em algumas operações e a exaustão das minas existentes devem ser consideradas na análise do papel.

Diferentemente dos acionistas da Vale, os detentores dos papéis não compartilham dos riscos inerentes ao negócio de mineração, como passivos ambientais. Isso porque a relação dos investidores com a empresa é ditada por um contrato de dívida e as regras para remuneração não se alteram.

Venda pelo governo e o BNDES permitiu acesso aos títulos

As debêntures participativas da Vale estão agora mais acessíveis a investidores porque recentemente o governo federal e o BNDES, os dois principais debenturistas individuais, venderam seus papéis no mercado como parte da estratégia de redução do papel do governo no setor privado.

Essas aplicações podem ser adquiridas por cerca de 60 reais no mercado secundário, mas as corretoras podem cobrar mais pelo lote mínimo. A negociação é realizada no mercado de balcão, assim como qualquer título de renda fixa.

As debêntures foram emitidas como forma de viabilizar a privatização da Vale em 1997. O objetivo da emissão foi oferecer ao governo federal e aos demais acionistas da empresa uma forma de participar dos ganhos com os direitos de mineração da companhia após a operação e, ao mesmo tempo, mitigar os riscos relacionados à atividade da empresa.

Por essa razão, os papéis têm uma estrutura única, que foge da regra do mercado. O valor de mercado dos títulos é de 23 bilhões de reais.

Rendimentos e eventuais ganhos de capital com as debêntures estão sujeitos a imposto de renda (alíquota regressiva).

Quais são as perspectivas para os papéis?

O cenário base traçado pelo BTG considera um preço do minério no longo prazo em um patamar conservador, ligeiramente acima do custo marginal dos grandes produtores (70 dólares por tonelada).

Em um cenário ainda mais conservador, os analistas igualam o preço ao custo marginal de produção no longo prazo. Segundo eles, um valor abaixo desse nível é insustentável, pois, assim como em outros ciclos da commodity, as principais mineradoras reduziriam a oferta para elevar o preço do minério.

Em ambos os cenários, os papéis podem ser adquiridos no mercado local por até 75 reais e ainda assim entregarem um prêmio sobre os títulos offshore mais longos da mineradora. Apesar de as debêntures não serem isentas de IR, a remuneração estimada é atrativa, mesmo quando comparada à taxa ofertada por títulos de renda fixa isentos.

Como a possibilidade de recompra afeta investidores?

A escritura das debêntures da Vale foi alterada em março e passou a permitir a possibilidade de recompra parcial ou total dos papéis pela companhia. Apesar de essa perspectiva poder impactar a remuneração dos investidores, a regra é comum nos mercados de dívida.

Para Costa, a recompra é provável e pode acontecer em um horizonte próximo. “Não faz sentido a Vale manter uma dívida que custa 8,5% ao ano se ela pode emitir títulos longos no mercado offshore a 4%. Mas, mesmo nesse cenário, os títulos seguem atrativos, e a recompra é a cereja do bolo", afirma.

O yield estimado para os próximos 12 meses, segundo o analista, é superior a 11% porque o minério de ferro está sendo negociado a 170 dólares. "Para a Vale recomprar os títulos, ela teria que fazer uma oferta superior ao preço atual de mercado. Em outras palavras, o investidor embolsaria o prêmio mais elevado neste ano e ainda teria um ganho de capital”.

De acordo com o comunicado a mercado divulgado pela Vale, a mineradora não considera a recompra antecipada das debêntures neste momento, pois a estratégia não é prioridade de alocação de capital. No entanto vale lembrar que a companhia realizou um exercício de recompra de ações nas últimas semanas.

Além disso, a nova cláusula não permite que a Vale recompre as debêntures a um preço igual ou inferior ao negociado no mercado secundário, algo que, na visão do BTG, desincentiva a possibilidade no curto prazo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))