Melhor que poupança? Veja o título que dá segurança, resgate imediato e rende mais que a caderneta

Aplicação conta com segurança e liquidez, e ainda possibilita rendimentos maiores do que os da poupança

:format(webp))

(José Cruz/Agência Brasil)

:format(webp))

Conteúdo Promocional

Publicado em 5 de outubro de 2023 às 11h40.

A imagem de um cofre de porquinho cheio de moedas acompanhou muitos de nós desde a infância, certo?

Ele nos remete à importância de "guardar e poupar". Ou seja, educar a nós mesmos para que, em caso de emergência, não seja preciso passar por qualquer apuro.

Ao crescermos, somos inevitavelmente apresentados à poupança – uma verdadeira tradição nacional quando o assunto é reserva de emergência.

A poupança é tida, inclusive, como o ponto de partida para muitos brasileiros que decidem dar o primeiro passo e adentrar no universo dos investimentos.

Afinal, quem não quer uma reserva segura de dinheiro, que rende quase sempre e que pode ser acessada imediatamente, sempre que surgir a necessidade?

Mas será que a poupança é realmente a melhor alternativa para isso?

Infelizmente não é. Existem produtos que oferecem tudo o que a poupança disponibiliza, como:

- Segurança de “bancão” com garantia do FGC;

- Liquidez diária;

- Mas uma rentabilidade muito maior.

Ou seja, é uma aplicação ideal para a reserva de emergência, mas que rende mais do que a poupança.

Aliás, pode render praticamente o dobro da caderneta.

VEJA COMO GANHAR MAIS DO QUE A POUPANÇA

Essa aplicação paga mais do que a poupança; veja como

A regra para o rendimento da nova poupança é a seguinte:

- Se a taxa de juros do país (Selic) for inferior a 8,5% ao ano, a poupança rende 70% da Selic + TR (taxa referencial atrelada ao mercado secundário de título públicos);

- Se a Selic for superior a 8,5% ao ano, a poupança rende 6,17% + TR.

Como a TR normalmente não é tão relevante para “mudar o jogo”, perceba que a poupança sempre irá render bem menos do que a taxa Selic.

E é justamente aí que está a questão: a Selic pode ser facilmente obtida, sem correr grandes riscos, por meio do Tesouro Direto.

E títulos como CDBs de liquidez diária chegam a pagar 101,75% do CDI (índice próximo à Selic), tudo isso para entregar segurança similar à da poupança e possibilidade de usar o dinheiro a qualquer momento.

QUERO DOBRAR O RENDIMENTO DA POUPANÇA

Está na dúvida? Veja como escolher o melhor CDB de liquidez diária

Diversos bancos oferecem CDBs para que você substitua a poupança como reserva de emergência. Antes de escolher o seu, é preciso ficar atento a três pontos:

- A liquidez é imediata? Os títulos “D+0”, como o oferecido pelo BTG Pactual, permitem o resgate imediato. Já títulos “D+ alguma coisa” podem deixar seu dinheiro preso por alguns dias, o que pode comprometer a função de atender uma emergência.

- O banco é seguro? Optar pelo CDB de um banco sólido é proteger-se contra eventuais quebras (embora o FGC garanta aportes de até R$ 250 mil, ninguém quer ter dor de cabeça na hora da emergência, certo?).

- Qual a rentabilidade? O problema dos “bancões” é que geralmente a solução de liquidez diária oferecida por eles não paga nem 100% do CDI para os clientes comuns. Por isso, o ideal é escolher um banco que ao mesmo tempo é sólido e moderno.

O CDB D+0 do Banco BTG Pactual, que está sendo distribuído pela Empiricus Investimentos, é uma alternativa para aqueles que estão cansados dos baixos rendimentos da poupança – e que desejam uma estratégia mais lucrativa e inteligente.

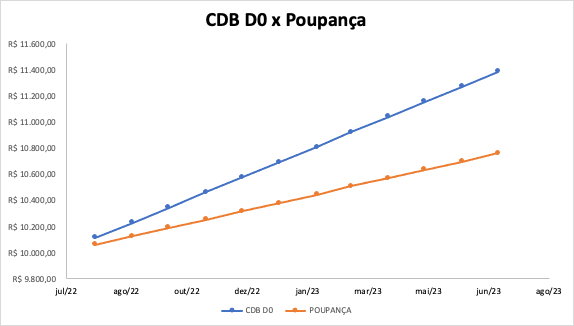

Para se mostrar uma estimativa real e em números, uma simulação foi feita comparando o título do CDB D0 versus o rendimento da poupança no último ano.

A linha azul representa o CDB D0; enquanto que a linha laranja representa a poupança tradicional:

Fonte: Simulação - Empiricus Investimentos (Simulação - Empiricus Investimentos/Reprodução/Reprodução)

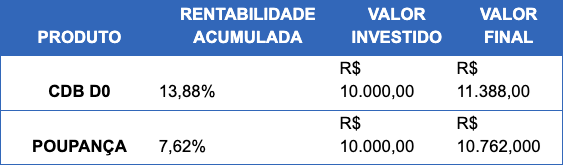

Além do gráfico acima, veja a tabela comparativa abaixo:

Fonte: Empiricus/Reprodução (Empiricus/Reprodução/Reprodução)

Perceba: a poupança não rendeu praticamente nada.

Como exemplo, ao se realizar um investimento inicial no CDB D0 de R$ 10.000, o resultado alcançado seria R$ 11.388.

Em contrapartida, este mesmo valor inicial, se investido na poupança, resultaria em apenas R$ 10.762.

Isso porque, enquanto a poupança rendeu apenas 7,62% no último ano, o CDB D0 teve a rentabilidade de 101,75% do CDI – resultando em um rendimento final bastante significativo de 13,88%.

Ou seja, o CDB D0 – com liquidez diária e máxima segurança – entregaria o tão desejado rendimento acima de +1% ao mês.

Isso representa uma diferença percentual significativa, que só tende a aumentar com o passar do tempo.

E a melhor parte? Esta liquidez é diária. Ou seja, você não precisa esperar um segundo sequer para ter seu dinheiro em mãos quando mais precisar.

Portanto, como você pode ver, o seu dinheiro poderia estar rendendo muito mais, bastando escolher uma alternativa de investimento mais inteligente para isso, como o CDB D0.

QUERO FAZER MINHA RESERVA RENDER ACIMA DO CDI E DA POUPANÇA

*Este conteúdo é apresentado por Empiricus

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))