Calote aumenta e bancos sofrem para se livrar de imóveis retomados

Nunca houve uma oferta tão grande de imóveis retomados à venda, mas quando a operação vale a pena? Veja cuidados

:format(webp))

Leilões: Só neste ano, CEF já colocou à venda 17 mil imóveis retomados (PRImageFactory/Thinkstock)

:format(webp))

Anderson Figo

Publicado em 3 de julho de 2018 às 08h00.

Última atualização em 3 de julho de 2018 às 08h00.

São Paulo — O prolongamento da crise obrigou muita gente a deixar de pagar o financiamento imobiliário e a inadimplência aumentou em 2018. Com estoques altos, nunca houve tantos leilões de imóveis retomados como agora. Mas os bancos enfrentam dificuldade para se livrar das propriedades, que pesam bastante em seu bolso, mesmo elas sendo oferecidas a preços bem abaixo de seu valor de mercado.

A Caixa Econômica Federal, que historicamente é líder em financiamentos imobiliários no país, com uma fatia em torno dos 65% do mercado, colocou à venda 28.291 imóveis retomados em 2017. É um crescimento de 57,8% sobre a quantidade ofertada no ano anterior (17.934) e de 115,4% sobre 2015 (13.134 unidades). Apenas nos cinco primeiros meses de 2018, já foram colocados à venda 17.559 imóveis retomados pela CEF —se continuar nesse ritmo, vai ultrapassar a quantidade de 2017 bem antes do fim do ano.

“Toda vez que há aumento da inadimplência, há também aumento no número de imóveis retomados pelos bancos. É natural. Na bolha do subprime, nos Estados Unidos, em 2008, aconteceu a mesma coisa. A diferença é que lá os bancos estavam emprestando a quem já não tinha condições de pagar. Aqui, eles emprestaram a quem tinha condições de pagar, mas acabou perdendo essa garantia por causa da crise”, explica Marcelo Prata, fundador do app Resale, plataforma de compra e venda de imóveis retomados.

Segundo a CEF, a taxa de inadimplência no crédito imobiliário do banco passou de 2,2% em 2015 para 1,63% em 2016, e 1,37% no ano passado. Em 2018, apenas no primeiro trimestre, subiu para 1,93%. A Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança) deve divulgar em breve o nível de calote no mercado como um todo, no primeiro semestre deste ano. O mercado espera por um aumento em relação ao último dado fornecido, de 1,5%, referente a 2017.

O site EXAME apurou que também houve aumento da inadimplência no crédito imobiliário dos bancos privados em 2018, mas, procurados, Itaú, Bradesco e Santander disseram que não divulgam esse número por ser “estratégico” ao negócio. O Banco do Brasil também não divulgou a taxa, mas disse que “das operações que entram em inadimplência, 97% são regularizadas pelos próprios mutuários em até 180 dias”.

Vendas paradas

Embora o número de imóveis retomados pela Caixa tenha aumentado significativamente nos últimos anos, a taxa de venda dessas propriedades —seja em leilões, licitações ou venda direta— ficou estagnada. Geralmente, atinge um terço das propriedades oferecidas. Em 2017, dos 28.291 imóveis retomados colocados à venda pela CEF, apenas 10.526 foram efetivamente vendidos. No ano anterior, do total de 17.934 imóveis, somente 4.782 mudaram de dono.

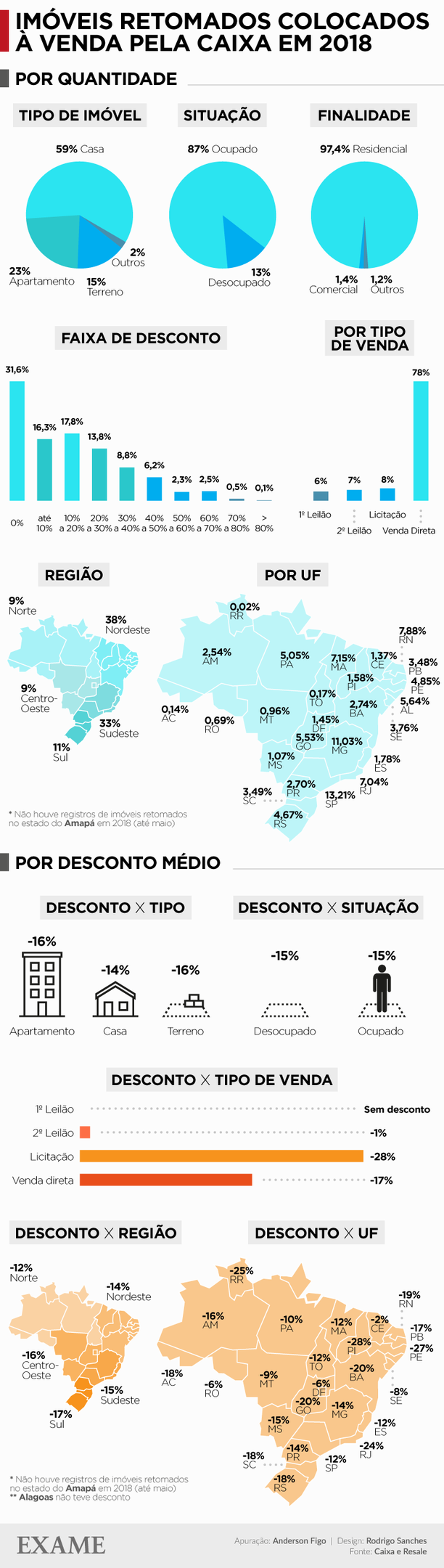

Este ano, dos 17.559 imóveis retomados colocados à venda pela Caixa, somente 4.985 foram efetivamente vendidos. Do total de propriedades oferecidas em 2018 pela CEF, mais de 97% são residenciais e 87% estão ocupadas, sendo que a maioria (13,21%) está no estado de São Paulo. As informações foram levantadas pelo app Resale —veja detalhes no infográfico abaixo.

Imóveis retomados da Caixa (Rodrigo Sanches/Site Exame)

“Não há interesse algum por parte do banco permanecer com um estoque alto de imóveis retomados. Isso representa um custo alto para ele, já que ele fica responsável pelas despesas da propriedade, como condomínio e IPTU. Logo que ele retoma o imóvel, já tem que pagar o ITBI [Imposto de Transmissão de Bens Imóveis] na hora. Em São Paulo, por exemplo, esse imposto é de 3%”, diz Prata, do Resale.

“Se por um lado os bancos não têm o menor interesse em retomar um imóvel, por outro as pessoas também fazem de tudo para não deixar de pagar o financiamento. Essa costuma ser a última coisa que acontece com as famílias endividadas. Normalmente, elas cortam outras despesas para priorizar o pagamento do financiamento. O fato de a inadimplência estar aumentando significa que a crise está realmente forte. Os bancos têm intensificado o trabalho de renegociação das dívidas, o que é bom, porque dá um fôlego para as famílias, mas não resolve o problema delas. É como se estivessem empurrando com a barriga. Por isso, lá na frente, o número de imóveis retomados deve aumentar ainda mais”, afirma Prata.

Na casa de leilões online Sold, que trabalha com mais de 10 bancos do país, entre eles os líderes do mercado de crédito imobiliário, o número de operações saltou de 50 em 2015 para 350 em 2017. Apenas em 2018, até agora, já foram realizados mais de 650 leilões de imóveis retomados por bancos através da plataforma. A taxa média de vendas é de 60% nos últimos três anos.

Segundo Henri Zylberstajn, leiloeiro oficial da Sold, apesar de os bancos estarem de fato retomando mais imóveis por falta de pagamento neste ano, o crescimento dos leilões está associado principalmente à dificuldade de venda dessas propriedades. “Por lei, os imóveis retomados devem ser oferecidos em um primeiro leilão e, em caso de não concretização da venda, devem ir a um segundo leilão. Os bancos podem colocar o mesmo imóvel à venda em leilões quantas vezes quiser até vendê-lo, ou a partir do segundo leilão sem sucesso optar pela licitação ou venda direta do bem”, explica.

“O que está acontecendo é que, como há dificuldade para encontrar compradores, os bancos acabam fazendo mais leilões com os mesmos imóveis, na tentativa de se livrar dos estoques. Isso explica o aumento acelerado no número de operações em 2018”, diz Zylberstajn. “Historicamente, os compradores de imóveis retomados em leilões eram investidores especializados. Havia uma demanda pequena por isso, mas uma oferta também baixa. Hoje, com a oferta bem alta, esses compradores especializados não dão conta de tudo.”

Na visão de Zylberstajn, o perfil dos compradores de imóveis retomados em leilões têm mudado aos poucos nos últimos anos. “A internet tem ajudado a pessoa física a se informar mais sobre a operação e entender seus prós e contras. Ainda assim, é um tanto complicado encontrar tudo resumido e de forma clara online. Alguns bancos têm sites próprios para as pessoas buscarem pelos imóveis retomados, mas o ideal é que as pessoas encontrem leiloeiros de confiança e se cadastrem em suas plataformas para receber as novidades ou usem apps que façam isso.”

Passo a passo para comprar um imóvel em leilão

Os imóveis que são oferecidos em leilão podem ter descontos bastante atraentes para os compradores. Em média, são de até 40%, mas esse percentual varia de acordo com a região em que eles estão, tipo (apartamento ou casa, por exemplo) ou situação (ocupados ou desocupados) —veja o mapa dos descontos da CEF no infográfico acima. Para conseguir encontrar boas oportunidades, no entanto, é preciso estar disposto a encarar alguns riscos e tomar alguns cuidados.

O primeiro deles é não ser afobado e querer comprar o imóvel com pressa. O tempo que você vai demorar para entrar no imóvel pode ser bem longo. Isso porque a maioria dos imóveis que vão a leilão ainda não foram desocupados pelos seus antigos donos.

Quando você arremata a propriedade, ganha uma carta de arrematação para solicitar a desocupação, que pode demorar mais de um ano. Você corre o risco de ter que brigar na Justiça para que o antigo morador saia do imóvel. Por isso, participar de um leilão de imóveis só é indicado para quem tem paciência para esperar.

O segundo cuidado é preferir imóveis desocupados —apesar de serem poucos, eles existem. Se você tiver que entrar com uma ação para despejar o morador, terá um custo adicional. Os bancos geralmente preferem repassar esse processo de desocupação da unidade ao novo proprietário e, assim, evitar despesas com taxas de condomínio em atraso e a própria ação judicial. A partir da venda do imóvel, taxas de condomínio e impostos em atraso são de responsabilidade do comprador.

Além disso, se o imóvel estiver ocupado, é provável que você não possa visitá-lo antes de fechar o negócio. “Algumas pessoas conseguem entrar em um acordo amigável com o morador do imóvel, que aceita desocupá-lo em troca do pagamento da mudança ou alguma ajuda de custo que seria bem mais barata do que o processo judicial para a desocupação. Mas isso acontece em poucos casos somente”, diz Prata, do app Resale.

Outro cuidado essencial que todos precisam ter é ler o edital do leilão. É lá onde estão as principais informações sobre o imóvel a ser leiloado: a data do leilão, o valor mínimo de venda, o estado de conservação do imóvel, quem é o vendedor e de quem são as responsabilidades por cada um dos custos excedentes, como impostos e taxas de condomínio.

Vale também buscar ajuda de um advogado para levantar as dívidas do atual morador. Você pode ter que arcar com débitos deixados por ele. O advogado também pode verificar se há ações judiciais contra a execução do leilão. Nem sempre os bancos esperam o julgamento final dessas ações para colocar o imóvel em leilão extrajudicial. Se o proprietário não foi informado sobre o leilão de seu imóvel, ele pode entrar com uma ação para anular o negócio, mesmo que ele já tenha sido arrematado.

Por último, é importante pesquisar o valor de mercado do imóvel para avaliar se o desconto oferecido no leilão compensa o risco de ter que arcar com custos de Justiça e de reforma. É essencial definir um lance máximo, para que você não contraia uma dívida maior do que você pode. Se você desistir de arrematar um imóvel porque não tem dinheiro para a compra, pode ser punido com multa.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))