3 investimentos além da poupança para aplicar R$ 200 por mês

Veja quanto você consegue ganhar a mais ao aplicar em fundo simples, Tesouro Selic ou CDB, e aprenda a conseguir boas taxas de retorno

:format(webp))

Investimento: Peer to peer lending é só para investidor com perfil arrojado (Wavebreakmedia Ltd/Thinkstock)

:format(webp))

Júlia Lewgoy

Publicado em 8 de fevereiro de 2017 às 05h00.

Última atualização em 18 de maio de 2017 às 16h46.

São Paulo — É a viagem das próximas férias ou o smartphone que estraga a qualquer hora. Não importa o motivo, você sempre vai precisar ter um dinheiro guardado para realizar sonhos ou arcar com emergências. Qualquer um pode se tornar um investidor, mesmo que não tenha muito dinheiro sobrando.

Especialistas em planejamento financeiro recomendam que você separe um valor mensal para investir todos os meses. No início, criar o hábito de poupar é mais importante do que conseguir aplicar fortunas.

Não tenha medo de sair da poupança, que atualmente paga apenas cerca de 8% ao ano. Outros investimentos de renda fixa, que já têm sua forma de remuneração definida no momento da aplicação, são igualmente seguros e podem render muito mais.

Mesmo com queda da taxa básica de juros da economia, a Selic, que baliza o rendimento dos investimentos de renda fixa, o retorno da poupança ainda está longe de bater o de títulos públicos, CDBs e fundos simples.

Mas para garantir que a rentabilidade desses investimentos alternativos fique acima da poupança, é preciso conhecê-los um pouco mais a fundo e tomar alguns cuidados.

A seguir, EXAME.com explica como funciona cada investimento de renda fixa e como atingir bons retornos em cada um deles.

Tesouro Selic

A opção preferida dos consultores financeiros para você fugir da poupança é o Tesouro Direto, plataforma online do governo federal para compra e venda de títulos públicos. O investidor empresta seu dinheiro ao governo, que o remunera por isso. É possível investir a partir de 30 reais.

Na plataforma de negociação online, há uma lista de diferentes títulos públicos disponíveis, cada um com a sua forma de remuneração. O Tesouro Selic é um deles, e é o mais indicado para quem deseja ter a possibilidade de resgatar o dinheiro aplicado a qualquer momento, em uma emergência.

O Tesouro Selic também é a aplicação de renda fixa mais rentável do mercado para investimentos baixos, com liquidez diária, ou seja, com a possibilidade de resgatar o dinheiro a qualquer momento. Isso porque ele paga sempre 100% da variação da taxa Selic, não importa quanto o investidor aplique.

Diferente de outros títulos públicos, o Tesouro Selic também não apresenta risco de prejuízo se o investidor vender o produto antes do prazo de vencimento, já que ele paga a variação da taxa Selic, sempre positiva.

Ao aplicar no Tesouro Direto, você precisa ficar atento com as taxas cobradas pelas instituições financeiras autorizadas a negociar os títulos públicos, chamadas de agentes de custódia. Algumas delas isentam o investidor do pagamento, mas outras chegam a cobrar até 2% ao ano, o que compromete os ganhos. Veja as taxas cobradas por cada um dos agentes.

Além da taxa, você também deve considerar que a aplicação em títulos públicos sofre tributação de Imposto de Renda ao resgatar o dinheiro, que varia entre 22,5%, com resgate em menos de um ano, e 15%, com resgate acima de dois anos.

Veja o passo a passo para investir no Tesouro Direto e como escolher a corretora.

CDB

Certificados de Depósitos Bancários (CDBs) são títulos emitidos pelos bancos para captar dinheiro das pessoas e emprestar a outras por juros altos. Em troca, eles oferecem uma taxa de retorno, indexada à taxa DI (CDI). Isso significa que eles pagam ao investidor certo percentual dessa taxa, muito próxima à Selic.

É possível encontrar CDBs no mercado que pagam 100% ou mais da taxa DI, especialmente fora dos grandes bancos. Mas para aplicações baixas, os CDBs normalmente exigem que os investidores abram mão da liquidez diária por um período, para oferecer bons retornos.

“Para CDB valer a pena, você tem que estar disposto a ficar preso ali por um tempo”, explica a professora da graduação de economia do Insper, Juliana Inhasz. Ela só recomenda investir em CDBs que paguem, no mínimo, 85% do CDI.

É importante destacar que a segurança dos CDBs é a mesma da poupança, já que ambos são cobertos pelo FGC (Fundo Garantidor de Crédito), que garante até 250 mil reais por instituição e por CPF.

Veja quando vale a pena investir em CDBs e como conseguir um CDB que pague mais que 100% do CDI.

Fundo simples

Os fundos simples, chamados antigamente de fundos DI, costumam ser indicados a quem tem pouco dinheiro para investir e gostaria de deixar toda a responsabilidade nas mãos do gestor da aplicação.

Vale investir em um fundo simples para você manter uma reserva de emergência, um dinheiro para usar quando precisar, se estiver disposto a pagar pela comodidade de um gestor fazer tudo para você. O gestor aplica seu dinheiro majoritariamente em investimentos de renda fixa, que acompanham as variações da taxa DI.

Mas é preciso prestar atenção às taxas de administração, que podem ser bem altas, principalmente se você investe pouco dinheiro. Com isso, no fim das contas, os fundos simples podem ter rentabilidade menor do que o Tesouro Selic, que os CDBs e até que a poupança, se a taxa de administração for muito alta.

Mas o que é uma taxa de administração considerada justa? O professor de economia do Ibmec-RJ Daniel Sousa, coordenador dos cursos de extensão, recomenda investir em fundos que cobrem, no máximo, taxa de 1,5%.

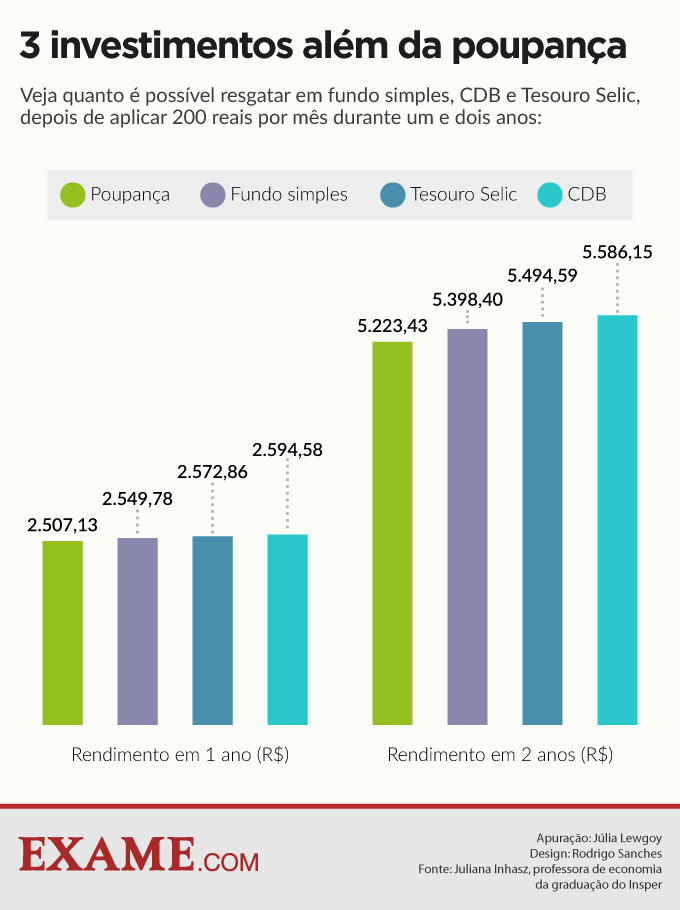

Simulação

A seguir, veja uma simulação de quanto rende aplicar 200 reais por mês, durante um ano e dois anos, em poupança, Tesouro Selic, CDB e fundo simples. Os cálculos foram feitos pela professora de economia da graduação do Insper Juliana Inhasz, a pedido de EXAME.com.

As diferenças de rentabilidade podem parecer pequenas logo de cara, mas lembre-se de que, quanto maior o valor que você aplica por mês, mais dinheiro você pode ganhar com essas diferenças de retorno.

A simulação já desconta Imposto de Renda no resgate, com exceção da poupança, isenta de IR. A rentabilidade levada em conta para o fundo simples foi de 11,72% ao ano, já descontando a taxa de administração, de 1,5%.

O retorno do Tesouro Selic foi de 13,75% ao ano, já descontando a taxa de custódia, de 0,3%. A rentabilidade considerada para o CDB foi de 110% do CDI, sem liquidez até o resgate.

Vale destacar que o CDB só ficou em primeiro lugar porque, para oferecer 110% do CDI, ele não tem liquidez diária, diferente do Tesouro Selic, do fundo simples e da poupança, que permitem ao investidor resgatar o dinheiro a qualquer momento. Além disse, normalmente só é possível encontrar CDBs com rentabilidade alta para investimentos de valores baixos em bancos médios, não em grandes bancos.

-

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))