Volume de negócios com ações na B3 chega ao menor patamar em seis anos

Liquidez reduzida pode levar a distorções de preço e está relacionada a baixo interesse do investidor estrangeiro no mercado de ações brasileiro

:format(webp))

B3: em setembro, volume financeiro médio diário mensal foi de R$ 14,771, o menor nível desde setembro de 2019 (Germano Lüders/Exame)

:format(webp))

Repórter de finanças

Publicado em 15 de setembro de 2025 às 06h00.

O Ibovespa chegou à pontuação máxima da história na semana passada, mas o que o gráfico em ascensão não mostra é a liquidez reduzida no mercado de ações. No dia 11 de setembro, o principal índice de referência da B3 atingiu seu maior patamar histórico de fechamento, aos 143.150 pontos. Dez dias antes, o volume financeiro médio diário mensal do mercado à vista da B3 teve a quarta pior movimentação para um dia, na casa dos R$ 9,5 bilhões.

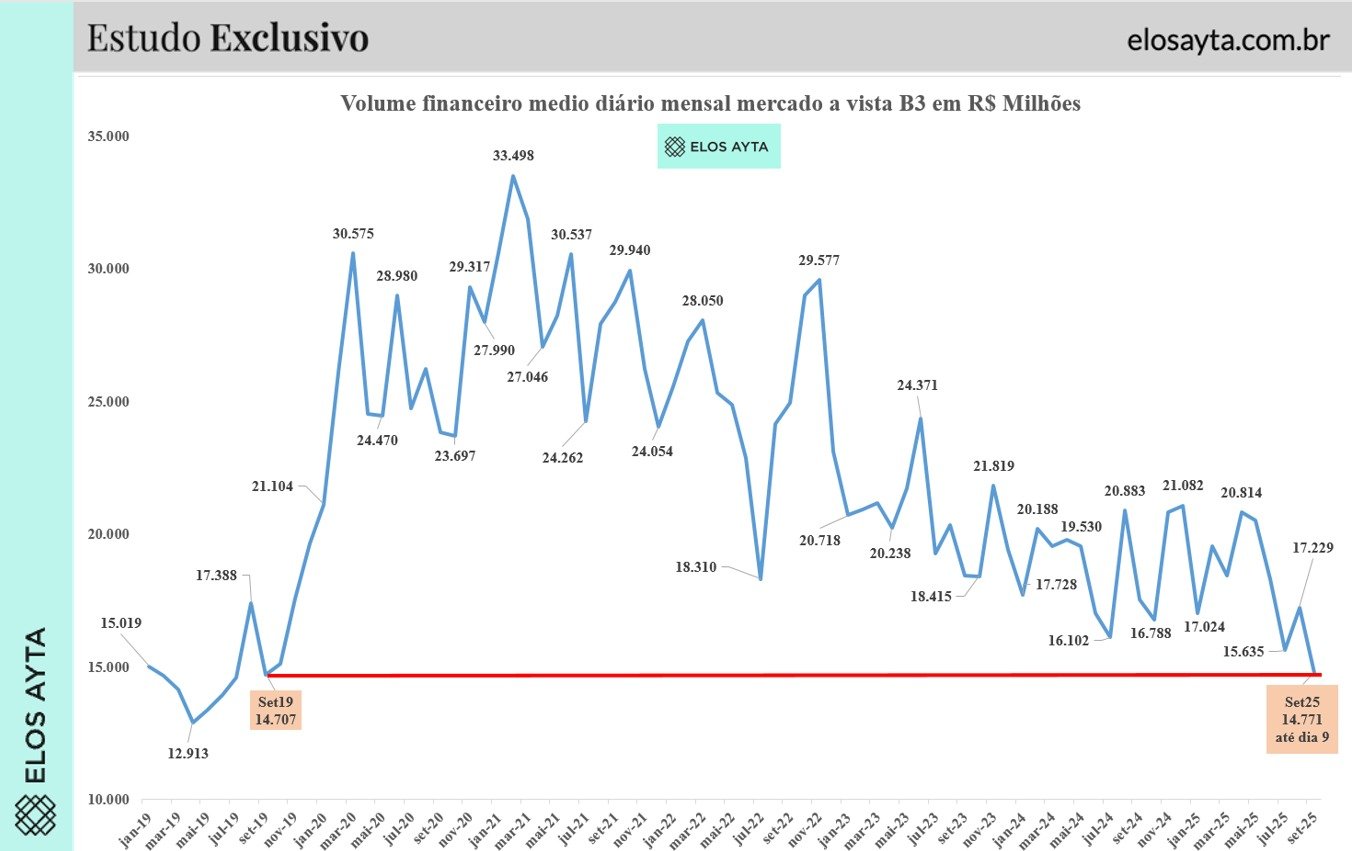

No mês, essa média até o dia 9 de setembro foi de R$ 14,771 bilhões. É o menor nível desde setembro de 2019, quando o mercado acionário atingiu volume financeiro médio de R$ 14,707 milhões. Em seu melhor momento, o mercado à vista da B3 movimentava R$ 33,498 milhões por dia, segundo dados da consultoria Elos Ayta.

Elos Ayta/Reprodução (Elos Ayta/Reprodução)

Uma das explicações para esses números são os juros altos, que diminuem a atratividade da renda variável. Atualmente, a taxa de referência brasileira, a Selic, está em 15% desde junho deste ano — o maior patamar em quase duas décadas. Mas não é a única explicação. Há um nível muito alto de saques em fundos de ações e fundos multimercados por parte de pessoas físicas também.

No ano, segundo dados mais recentes da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), os fundos de ações registraram resgate líquido de R$ 77 bilhões; já os fundos de multimercados viram R$ 49,5 bilhões saírem. Em 12 meses, esses números são mais exorbitantes: R$ 283 bilhões de resgates nos fundos multimercados e R$ 70,3 bilhões nos fundos de ações.

Segundo Ricardo Campos, CEO e CIO da Reach Capital, os fundos de pensão e Regime Próprio de Previdência Social (RPPSs) também migraram a alocação para NTN-Bs porque já batem suas metas atuariais e “não têm muitos motivos” para tomarem mais risco em mercados agora.

Redução dos gringos

O ano foi marcado pela narrativa de “os gringos voltaram”, o que estava, inclusive, impulsionando o Ibovespa. No primeiro semestre, os estrangeiros tiveram mais entradas líquidas do que saídas, com exceção de abril. Maio foi o recorde, com entrada de R$ 10,66 bilhões.

Já em julho, houve um déficit de R$ 6,27 bilhões, o que fez a participação dos gringos cair de 59,6% em junho para 56,9,% em agosto, um recuo de 3 pontos percentuais (p.p.). Agora no segundo semestre, os fluxos foram negativos em julho e em agosto. Entretanto, no acumulado do ano, segue positivo, em R$ 20,3 bilhões.

“Os investidores estrangeiros estão aproveitando tanto as taxas de juros mais altas nos EUA quanto a bolsa americana, junto com o movimento de IA, num pais que não tem risco de moedas e ainda estão performando bem há muito tempo, o que não estimula a busca por mercados emergentes”, afirma Campos.

Perda de relevância nos índices globais também pode ser um dos fatores que justificam a baixa liquidez. Há alguns anos, o Brasil representava cerca de 15% do MSCI Emerging Markets. Hoje, esse número caiu para cerca de 4%, o que reduz o fluxo de capital estrangeiro, explica Michel Frankfurt, head da corretora do Scotiabank Brasil.

Alerta vermelho?

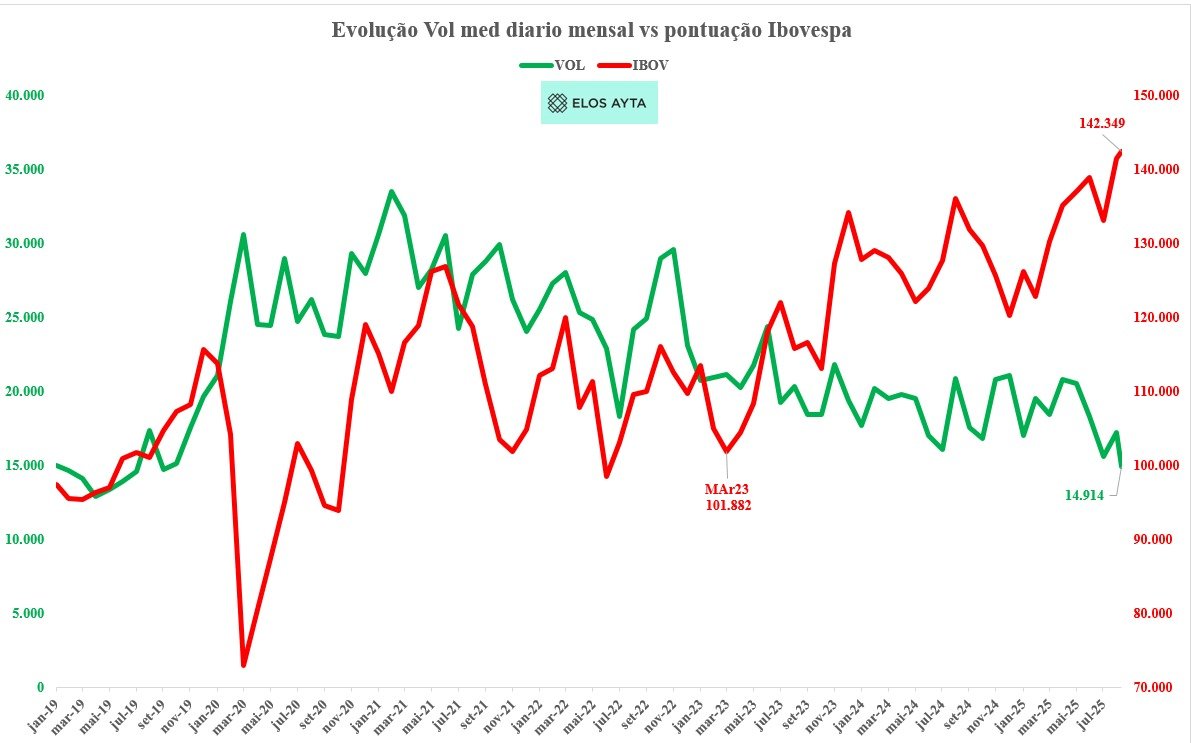

De março de 2023 para setembro de 2025, o Ibovespa saiu da casa dos 100 mil pontos para a casa dos 140 mil pontos. É muito bom que o índice esteja performando bem, porém, tem uma coisa que preocupa: o volume está nas mínimas. Isso significa que menos players estão na bolsa, o que pode ser um sinal de alerta vermelho de falta de representatividade.

Elos Ayta/Reprodução (Elos Ayta/Reprodução)

“Quando a liquidez é baixa, há menos agentes negociando o papel. Isso pode levar a distorções no preço, seja por falta de atenção dos investidores (menos “opiniões” na formação do preço), seja pela atuação de um investidor grande tentando entrar ou sair, o que pode pressionar o preço artificialmente”, diz Frankfurt.

Para Einar Rivero, da Elos Ayta, a alta do Ibovespa não está sustentada pelo mercado, porque para você ter um mundo, entre aspas, perfeito, você tem que ter um crescimento do índice sustentado por um crescimento de volume. “Eu digo, cuidado, o Ibovespa pode estar sendo direcionado para níveis elevados não pelo mercado como um todo e, sim, por alguns players.”

Entretanto, Frankfurt não acredita que isso esteja acontecendo atualmente no mercado. Segundo ele, a alta do Ibovespa é apoiada por fundamentos, como a expectativa de queda de juros nos EUA, que direciona capital para mercados emergentes, incluindo Brasil, a também projeção de corte de juros por aqui e bons resultados corporativos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))