Minério cai 40% desde maio e ameaça mais volatilidade

A atenção agora se volta para um cenário incerto sobre o consumo, o que reforça a perspectiva de oscilações mais fortes e de curto prazo

:format(webp))

Carregamento de minério de ferro em Duisburg, na Alemanha: preço da commodity sustenta as cotações de mineradoras como a Vale (Krisztian Bocsi/Bloomberg)

Bloomberg

Publicado em 20 de agosto de 2021 às 12h35.

Última atualização em 20 de agosto de 2021 às 15h48.

(Bloomberg) – O forte colapso das cotações do minério de ferro pressagia mais volatilidade em meio ao cenário de uma política complexa na China e recuperação desigual da demanda global.

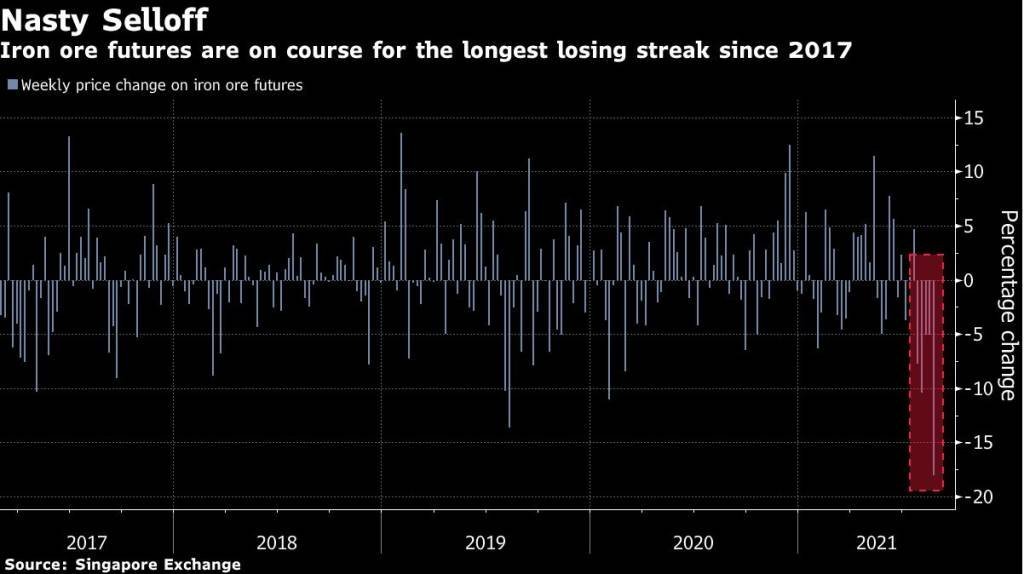

Antes uma das commodities mais procuradas no boom de matérias-primas este ano, o minério de ferro rapidamente se tornou uma das mais voláteis. As perdas de cinco semanas nos contratos futuros e a queda de 14% no mercado à vista na quinta-feira levaram a uma baixa de 40% desde o recorde de maio, sob o impacto das medidas da China para controlar a produção de aço e reduzir a poluição.

A atenção agora se volta para um cenário incerto sobre o consumo, o que reforça a perspectiva de oscilações mais fortes e de curto prazo. A demanda da China dá sinais de desaceleração, embora com crescentes expectativas de que as autoridades possam recorrer à infraestrutura para ajudar a sustentar a economia. E o aumento dos casos de Covid-19 pesa sobre o crescimento em muitos países.

Minério de ferro caminha para maior sequência de quedas desde 2017 (Bloomberg)

O minério à vista de referência, com teor de 62% de ferro, despencou 14% na quinta-feira, a maior queda já registrada. Os futuros em Singapura subiram 5,9%, para US$ 138,30 a tonelada na sexta-feira, após a queda de 12% na sessão anterior, mas permanecem perto do menor nível desde dezembro.

“Estamos extremamente otimistas em relação a esses níveis, dada a expectativa de recuperação da demanda por aço quando a China superar o atual surto de Covid”, disse Atilla Widnell, diretor-gerente da Navigate Commodities. “Vemos um forte suporte para o minério de ferro a US$ 140 a tonelada e, na verdade, parece incrivelmente sobrevendido.”

O mercado tem sido afetado por políticas às vezes conflitantes da China. Autoridades recorreram ao estímulo para recuperar a economia, o que impulsionou a demanda por commodities essenciais para infraestrutura e mercado imobiliário. Ao mesmo tempo, buscaram cortar a produção de aço, e expectativas de restrições levaram usinas a concentrar a produção no primeiro semestre.

Isso levou rapidamente o minério de ferro e o aço a níveis recordes, e pressões inflacionárias resultaram em controles sobre a especulação com commodities, crédito mais restrito e cortes dos gastos em construção.

Observadores do mercado agora tentam medir até que ponto esse consumo mais baixo se reflete nos preços. O Morgan Stanley disse que o minério de ferro pode cair ainda mais devido à fraca demanda de aço da China, enquanto Tomas Gutierrez, analista da Kallanish Commodities, acredita que o minério está perto de um piso e um segundo semestre fraco está precificado.

Desaceleração

Ainda assim, o crescimento irregular pode sustentar a demanda por minério de ferro além do segundo semestre, se forem necessárias medidas para impulsionar a economia. A economia da China se desacelerou mais do que o esperado em julho, uma vez que os surtos causados pela variante delta trouxeram novos riscos à recuperação e aumentaram o otimismo de que o país possa recorrer a mais estímulos monetários e fiscais para evitar um desaquecimento mais acentuado.

“A demanda por aço vai se enfraquecer no segundo semestre, juntamente com uma desaceleração do setor imobiliário, mas é improvável que haja uma grande queda, já que o país se comprometeu a aumentar o investimento em infraestrutura para compensar os possíveis riscos econômicos”, disse Xu Xiangchun, que cobre o setor há mais de 30 anos e é diretor de informações da consultoria Mysteel Global.

Também há restrições de oferta de longo prazo que devem apoiar o minério de ferro. A Vale busca recuperar a produção desde o desastre da barragem de Brumadinho há mais de dois anos, enquanto a gigante australiana Rio Tinto disse que tem sido difícil acompanhar a demanda.

“Os preços agora caíram para um nível sustentável”, disse Rohan Kendall, chefe de pesquisa de minério de ferro da Wood Mackenzie. “O mercado de minério de ferro permanece suscetível a interrupções de oferta, e aumentos de curto prazo no preço do minério de ferro são prováveis.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))