Com a Selic mais alta, é hora de voltar a investir no CDI?

CDBs de bancos, além de CRIs e CRAs que pagam um percentual do indexador, são oportunidade agora

:format(webp))

Prêmio de risco de CDBs ainda está alto mesmo com mudança da expectativa para taxa básica. Tendência é que valor diminua (gpointstudio/Thinkstock)

:format(webp))

Marília Almeida

Publicado em 23 de março de 2021 às 14h27.

Última atualização em 25 de julho de 2022 às 19h36.

O Comitê de Política Monetária (Copom) surpreendeu a todos em sua última reunião ao aumentar a Selic em 0,75 ponto percentual. Essa decisão forçou a revisão de expectativas para a taxa básica de juro. Há um mês, era esperado que a Selic encerrasse o ano entre 3,5% e 3,75%. Agora, analistas estimam que o valor fique entre 4,5% e 5%. Mas esse movimento é suficiente para voltar a investir em aplicações indexadas ao CDI? Segundo o analista Odilon Costa, do BTG Pactual, sim.

A renda fixa não morreu e oferece oportunidades valiosas. Conheça no curso da EXAME Academy

Antes do primeiro aumento da taxa após seis anos, a remuneração oferecida por esses títulos estava abaixo da inflação. Mas agora, com a sinalização do Copom de que pode haver um novo aumento de 0,75 ponto percentual na próxima reunião, o cenário mudou.

"Caso alguém faça a conta de quanto paga um CDB de 130% com a Selic atual, a 2,75% ao ano, a remuneração do título parece magra. Mas se considerar que esteja a 5% no final do ano, o prêmio de crédito aumenta e passa a ficar atrativo", diz o analista. Quanto maior a Selic, maior é o CDI, que acompanha a taxa básica de juro.

Por isso, Costa recomenda agora a compra de CDBs que pagam um percentual do CDI, como forma de aproveitar um prêmio de crédito ainda alto. Antes da queda mais intensa da Selic, os títulos pagavam entre 90% e 100% do CDI. Agora, remuneram de 130% a 150% do indexador.

A alta das remunerações ocorreu em praticamente todos os prazos, porém ela foi mais acentuada nos prazos mais curtos, entre um e dois anos.

Além disto, a alta nas remunerações foi relativamente homogênea entre os bancos com perfil de crédito mais confortável e os mais arriscados por conta da robustez do sistema bancário e medidas anunciadas pelo Banco Central, que permitiram que bancos menores não sejam tão impactados durante da pandemia.

"Os bancos, mesmo os menores, estão pagando mais por seus CDBs porque a Selic continua historicamente baixa, e não por problemas de crédito. Então, quando a Selic estiver mais elevada, é bem provável que o prêmio de risco deles diminua, o que vai piorar a relação entre o risco e retorno dessas aplicações", diz o analista. Quando a Selic aumenta o risco de crédito dos bancos diminui, assim como o prêmio pago pelos títulos. "Se olharmos a curva de juros esse prêmio já deveria ter começado a diminuir", completa.

Para deixar mais claro, quem compra um papel que paga 130% do CDI, caso a Selic atinja o patamar de 5% ao ano, por exemplo, terá um prêmio de crédito de 3% além da Selic. O prêmio pago hoje é de 0,6% e pode ultrapassar 1%.

"Se o papel tiver vencimento em dois anos é possível surfar a elevação esperada da Selic. Se resolver comprar mais para a frente, quando a Selic efetivamente estiver em 5%, provavelmente o investidor vai encontrar títulos que remuneram uma taxa menor, equivalente a 110% do CDI, por exemplo".

A recomendação também pode valer para CRIs e CRAs que paguem um percentual do CDI. Mas existem menos opções de títulos desse tipo no mercado hoje, pois o mercado parou de emiti-los em meados de 2019, conta Odilon. De CDBs, entre bancos grandes e pequenos, cerca de 40 instituições oferecem a aplicação em diversas plataformas de investimento.

Como escolher o CDB

A escolha do CDB vai depender do objetivo do investidor e também de seu apetite a risco. Naturalmente, a compra de um CDB não é recomendada para a reserva de emergência, a não ser que sua liquidez seja diária.

CDBs de bancos grandes, os chamados high grade, são mais seguros, mas remuneram menos. Hoje a taxa paga está em torno de 115% CDI. Há dois anos, girava em torno de 100% do indexador. Bancos médios e pequenos podem pagar e 130% a 170% do CDI. A remuneração máxima pode ser encontrada no título do Banco Paulista.

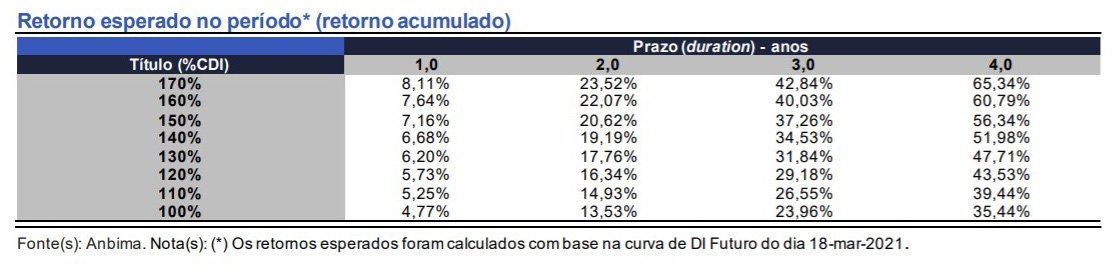

Expectativa de retorno acumulado de aplicações atreladas ao CDI (BTG Pactual/Reprodução)

É importante ressaltar que CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC) para aplicações de até 250 mil reais por CPF e instituição financeira, o que permite ao investidor comprar papéis mais arriscados com a garantia de que, em caso de quebra da instituição, poderá ter o dinheiro aplicado de volta.

Como o título é pós-fixado, é possível apenas estimar seu retorno contemplando a alta prevista da Selic. O investidor só saberá de fato quanto irá receber pela aplicação no vencimento do título.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))