Como investir com crise e inflação? O desafio da classe C

Crise provocada pela pandemia e pelas incertezas políticas e fiscais impactou a renda dos brasileiros, que também é afetada pela alta acentuada dos preços

:format(webp))

Investir pode até ter saído das prioridades da classe C, mas os investimentos continuam no radar | Foto: flytosky11/Thinkstock (flytosky11/Thinkstock)

Beatriz Quesada

Publicado em 29 de novembro de 2021 às 06h05.

Última atualização em 29 de novembro de 2021 às 08h26.

Quando a crise econômica bate à porta, investimentos muitas vezes são deixados de lado na lista de prioridades dos brasileiros. “A situação em casa apertou na pandemia e precisei usar o dinheiro das aplicações. Resgatei no ano passado e não investi mais”, conta a professora Rita Sabino, 41, que costumava aplicar nos tradicionais CDBs, os Certificados de Depósito Bancário. Ela faz parte da fatia de 23% de brasileiros da classe C que deixaram de investir em 2020.

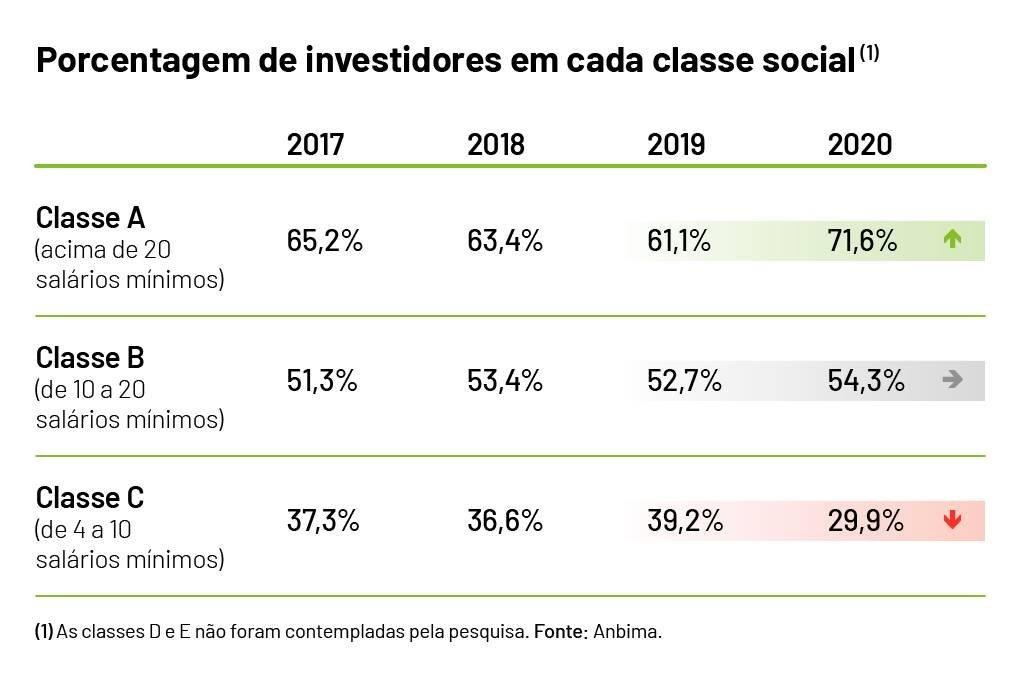

Uma pesquisa anual realizada pela Anbima, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, em parceria com o Datafolha, revelou que o número de investidores caiu pela primeira vez desde que o levantamento começou a ser feito, quatro anos antes. Em 2020, a taxa total de investidores brasileiros caiu de 44% para 39%. Quem puxou a queda foi justamente a classe C, já que nas classes A e B o número de investidores cresceu.

O levantamento mostrou que, entre as pessoas entrevistadas da classe C, 40% diziam ser investidoras em 2019; já em 2020 esse percentual caiu para 30%. Dos que pertencem à classe A, 71% disseram se considerar investidores, ante 61% em 2019. A classe B se manteve estável, dentro da margem de erro, com ligeiro aumento de 1,9 ponto percentual, para 54%. Com isso, o total de investidores na população brasileira caiu de 44% para 39%.

"Foi a primeira vez que houve uma tendência diferente entre as classes sociais, tanto é que o mercado fechou em alta em 2020 enquanto o número de investidores da classe C caiu”, destacou Marcelo Billi, superintendente de educação de investidores da Anbima. Apesar da crise provocada pela pandemia de Covid, o Ibovespa, principal índice da bolsa brasileira, se recuperou parcialmente do baque e encerrou o ano passado no azul, subindo 2,92%.

- (Anbima/Exame)

As classes de renda mais alta conseguiram manter a renda preservada e decidiram colocar o dinheiro extra justamente em investimentos. A Anbima definiu esse fenômeno como “poupança involuntária”: presos em casa por causa do isolamento social, esses investidores tiveram menos gastos em serviços, abrindo espaço para engordar as aplicações financeiras. A classe C, por outro lado, foi a mais impactada pela queda da renda no período, que caiu para 58% do grupo, afetando diretamente os recursos que antes podiam parar nas carteiras de investimento.

Foi o que aconteceu com a analista de comunicação Aline Naomi, 26. Recém-formada, Aline passou três meses desempregada entre o final de 2020 e início de 2021, período suficiente para zerar a reserva de emergência e gastar todo o dinheiro acumulado em fundos de investimento.

Vale lembrar que a taxa de desemprego no Brasil atualmente é a mais alta no grupo das 20 maiores economias do mundo e supera em mais de duas vezes a média mundial, segundo estudo da agência de classificação de risco Austin Rating.

Aline escapou da estatística e conseguiu um novo emprego, mas não voltou a investir na antiga corretora. Isso porque o custo de vida subiu de forma acelerada neste ano. O IPCA, índice oficial da inflação no Brasil, avançou 10,67% nos últimos 12 meses até outubro e teve a gasolina, o tomate e a energia elétrica – componentes básicos de transporte, alimentação e moradia, respectivamente – como alguns de seus principais vilões. “Não tem sobrado nada para investir”, diz.

Quando se trata de inflação, as perspectivas para o futuro continuam turbulentas. Economistas ouvidos pelo Banco Central regularmente para o boletim Focus aumentaram pela 33ª semana seguida as suas projeções para o IPCA, índice oficial de inflação no Brasil, que deve fechar 2021 na casa dos dois dígitos, em 10,21%. A estimativa para o índice em 2022 também subiu de 4,79% para 4,96% – o 18º aumento seguido.

Vale dizer que a situação pode ficar ainda mais desafiadora com a desaceleração do crescimento do país. A expectativa é a de que o Produto Interno Bruto (PIB) cresça apenas 0,7% no ano que vem, e alguns bancos, como o Itaú Unibanco, já preveem um 2022 de recessão para o Brasil. Tudo isso em um ano de eleição, que deve aumentar ainda mais a sensação de instabilidade.

Diante de tanta incerteza, a tendência é que muitos brasileiros corram para os braços dos chamados ativos reais – como casa e carro –, deixando de lado os financeiros, como títulos do Tesouro Direto, fundos de investimento e ações.

“A inflação e outras fontes de incerteza levam a um comportamento mais precaucional, com fuga para ativos reais. Pode ser um imóvel, um automóvel ou até mesmo eletrodomésticos como uma geladeira ou fogão”, afirma Marcelo Neri, diretor da FGV Social e um dos maiores estudiosos em políticas sociais do país.

Aprenda como investir seu dinheiro para realizar o sonho da casa própria! Comece agora

Hora de deixar de investir?

Mas, apesar de o ato de investir ter saído das prioridades da classe C neste momento por causa das dificuldades econômicas, esse comportamento continua no radar. Rita, por exemplo, considera que investir é importante – “principalmente para emergências” – e planeja retomar as aplicações. Porém, como não há previsão de quando isso deve acontecer, o pouco que sobra do salário acaba ficando na conta corrente. “Esqueço até de colocar na poupança”, diz. O resultado é um dinheiro que não rende e que acaba ficando à mão, disponível para gastos.

“Poupar e investir são exercícios que precisam ser feitos constantemente. Se isso não acontece, o dinheiro acaba sendo gasto com consumo mesmo quando a renda aumenta”, explica Dina Prates, consultora e educadora financeira.

A dica é começar com o mínimo possível, colocando moedas no cofrinho e juntando quantias tão baixas quanto um troco de bar. “Se hoje você ainda não consegue investir, será que é possível guardar 5 reais, ou mesmo 1 real por mês, só para manter o hábito? É um passo para buscar a reorganização financeira e estabelecer um planejamento”, afirma Prates.

Muitos bancos também oferecem opções de investimento acessíveis com poucos cliques dentro de seus aplicativos, como é o caso dos digitais BTG+ e Inter, ou mesmo de grandes bancos Bradesco e Itaú. Juntando 30 reais na conta, já é possível investir em títulos do Tesouro Direto, por exemplo. No caso dos fundos de investimento, o valor de entrada pode ser ainda mais baixo: muitos podem ser acessados com apenas 1 real.

Outra ferramenta interessante é deixar parte do dinheiro “indisponível”. O app do Nubank, por exemplo, oferece a opção “guardar dinheiro”, que separa o patrimônio apenas na visualização da conta. Ou seja, o dinheiro continua no mesmo lugar, mas o saldo guardado fica bloqueado, ajudando o cliente a persistir no hábito de poupar.

Para dar um impulso extra aos ganhos, a educadora recomenda manter o dinheiro em contas digitais sem custos, como a do PagBank, que rende 100% do CDI (acima do que é pago pela poupança) e tem a opção de cobertura do FGC, o Fundo Garantidor de Crédito. Ele protege até 250 mil reais por CPF ou CNPJ.

“É preciso começar a planejar o futuro, mesmo que agora a situação esteja mais difícil. Não podemos esperar o dinheiro sobrar, porque nunca vai sobrar. A saída é se antecipar com planejamento e organização”, diz a educadora.

Como as instituições podem ajudar

Corretoras e bancos têm se movimentado para atender os investidores das classes mais baixas, que hoje podem acessar diversos produtos, de Tesouro Direto a bitcoin, com valores cada vez mais acessíveis. Mas o acesso de nada funciona se o investidor não entender os riscos e os benefícios de cada produto. Nessa hora entra a educação financeira.

Existem diversos cursos e ferramentas disponíveis no mercado, alguns, inclusive, disponibilizados gratuitamente pela B3 Educação e pela CVM Educacional. Para Marcelo Billi, da Anbima, as iniciativas são bem-vindas, mas não basta ensinar os conceitos técnicos: é preciso mudar a forma como o mercado se comunica com o investidor.

“Entrevistamos uma senhora que não conhecia a expressão ‘valores mobiliários’. Ela confundiu com ‘imóvel’ e estava certa de que poderia perder a própria casa se investisse”, lembra o superintendente. A entrevista fez parte de um estudo sobre a jornada de investimentos em fundos, publicado em 2019. A pesquisa concluiu que é necessário implementar uma mudança na comunicação dos produtos para deixar o processo de investir mais agradável e simples.

Uma das estratégias sugeridas é observar o que tem dado certo para influenciadores que conversam com investidores de baixa renda. Alguns dos mais famosos são Nathália Rodrigues, a Nath Finanças, e Murilo Duarte, do canal Favelado Investidor.

“Existem produtores de conteúdo que falam com as classes C, D e E de um jeito direto e didático que deixa as pessoas seguras para investir. As instituições precisam se apropriar dessa linguagem e aplicar isso em suas iniciativas”, diz Billi.

A responsabilidade da mudança, portanto, não deve ficar apenas com o investidor. Cabe às instituições pensar em soluções de comunicação e educação financeira para tentar reverter o quadro econômico que está afastando os poupadores de baixa renda do mundo dos investimentos.

A educação financeira é importante também para mitigar o impacto negativo de algumas influências na internet que prometem enriquecimento rápido com esquemas miraculosos – e falsos. No final do dia, a fórmula é a mesma para qualquer investidor, do mais rico ao mais pobre: criar o hábito de poupar, manter a frequência em investir e aprender a identificar quais são as melhores opções de investimento para seu perfil e objetivo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))