Reforma tributária: uísque e cachaça terão alíquota de imposto maior que cerveja

A proposta aprovada tem por objetivo simplificar o sistema tributário e acabar com distorções para as empresas e para as famílias

:format(webp))

(Jack Andersen/Getty Images)

:format(webp))

Repórter especial de Macroeconomia

Publicado em 4 de julho de 2024 às 12h22.

Última atualização em 4 de julho de 2024 às 16h46.

O Grupo de Trabalho para a Reforma Tributária apresentou nesta quinta-feira, 4, o relatório para a regulamentação do projeto que simplifica o sistema tributário brasileiro. No parecer, os deputados definiram que o imposto seletivo sobre bebidas alcoólicas aumentará, de acordo com o teor. Na prática, a cerveja terá um imposto menor que o uísque e a cachaça.

Sem entrar em detalhes, o deputado Luiz Gastão (PSD-CE) afirmou que esse imposto não será "tão progressivo". O parlamentar ainda disse que a medida observa a preocupação do grupo de trabalho em manter a expectativa de alíquota em 26,5%.

"Com essas medidas que fizemos, temos consciência que, além de manter a estimativa de 26%, abrimos espaço para, na discussão do parlamento, incluir ou rever algumas coisas", afirmou.

-

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

1/7 Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS - PE). Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA) (Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS - PE). Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA))

-

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

2/7 O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: "Fizemos um trabalho de melhoria muito grande" (O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: "Fizemos um trabalho de melhoria muito grande")

-

3/7 A reforma tributária unificará os cinco tributos existentes em três novos impostos. (A reforma tributária unificará os cinco tributos existentes em três novos impostos.)

-

4/7 O detalhamento dos novos tributos, segundo a Agência Câmara (O detalhamento dos novos tributos, segundo a Agência Câmara)

-

![]()

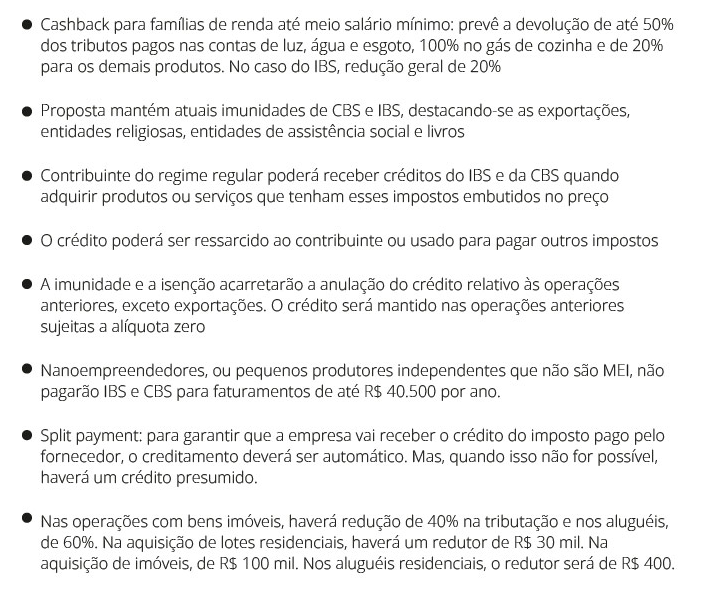

5/7 (Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

![]()

6/7 (Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

7/7 O presidente da Câmara dos Deputados, Arthur Lira (Presidente da Câmara dos Deputados, Arthur Lira disse que pretende votar a regulamentação da reforma tributária na próxima quarta-feira, 10)

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

O que é a reforma tributária

O objetivo da reforma tributária é simplificar o sistema de impostos no Brasil. Mas, como o país tem uma dívida pública elevada, precisa manter gastos sociais – como em Saúde, Educação e transferência de renda – e retomar investimentos em obras de infraestrutura, não há espaço, na avaliação do governo e dos parlamentares, para reduzir a carga tributária brasileira.

O que vai mudar com a reforma tributária?

A emenda constitucional unifica impostos federais, estaduais e municipais, além de buscar a redução de custos para empresas. Além disso, o texto cria um sistema de cashback para as famílias de menor renda.

O texto propõe a substituição de dois tributos federais (PIS e Cofins) por uma Contribuição sobre Bens e Serviços (CBS), gerida pela União; e de outros dois tributos (ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS), gerido por estados e municípios. Já o IPI vai virar um imposto seletivo.

- IPI, PIS e Cofins são impostos federais;

- ICMS é estadual e o ISS é municipal.

Além disso, serão gerados créditos tributários ao longo da cadeia produtiva para não haver incidência em cascata, ou seja, imposto cobrado sobre imposto.

Durante o período de teste, os impostos terão a seguinte cobrança:

- IVA federal terá alíquota de 0,9%

- e o IVA estadual e municipal, de 0,1%

A reforma tributária vai diminuir ou aumentar os impostos?

A proposta aprovada tem por objetivo simplificar o sistema tributário e acabar com distorções para as empresas. A ideia é que não ocorra nem redução e nem aumento da carga tributária.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))