Reforma tributária: qual o melhor regime para os médicos? Veja simulações

Análise mostra que os créditos tributários gerados por um profissional da saúde hoje para seus clientes cairão de 9,75% para 5,75%, no Simples, enquanto que no Lucro Presumido, o tomador terá 10,60%

:format(webp))

Por outro lado, reforma tributária trará um beneficiamento significativo para os médicos e para o setor da saúde como um todo, com uma carga tributária inferior às demais áreas de negócios (Divulgação/Getty Images)

:format(webp))

Repórter

Publicado em 11 de fevereiro de 2025 às 06h03.

Última atualização em 13 de fevereiro de 2025 às 14h20.

Com a redução da alíquota padrão do Imposto sobre Valor Agregado (IVA) em 60%, a reforma tributária beneficiará significativamente os médicos e o setor da saúde como um todo. Esses profissionais contarão com uma carga tributária inferior às demais áreas de negócios, que pode chegar a 16,57%, no Simples Nacional Híbrido, ou 18,60% no regime de Lucro Presumido. Atualmente, a carga tributária média para os médicos é de 11,72%.

Ou seja, as novas regras representarão um aumento de 5 pontos percentuais no primeiro caso e de dois pontos no segundo na comparação com o regime atual de tributação.

Mas, apesar do ligeiro impacto na carga tributária, os médicos também deverão observar o percentual de créditos que poderá ser gerado a partir de cada um dos três regime de tributação — Simples, Simples Híbrido e Lucro Presumido.

De acordo com Charles Gularte, vice-presidente executivo de serviços aos clientes da Contabilizei, startup de contabilidade para micro e pequenas empresas, há risco de que o Simples Nacional perca competitividade diante do modelo híbrido e do Lucro Presumido.

Segundo levantamento da Associação Médica Brasileira (AMB) em parceria com a Faculdade de Medicina da Universidade de São Paulo (USP), tinha, até 2023, 90% dos 560 mil médicos registrados no Brasil são "pejotizados" — isto é, prestadores de serviços com CNPJ, optantes pelo Simples Nacional.

Reforma tributária: o que muda para os médicos?

A pedido da EXAME, a Contabilizei realizou três simulações com os cálculos do que muda para os médicos que prestam serviço como empresa com o novo sistema de imposto, levando em consideração os três cenários distintos.

- Cenário 1 - Simples Nacional: os optantes irão apurar e recolher a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) pelo regime regular. Nessa hipótese, o IVA será apurado e recolhido conforme lei complementar. O trabalhador que optar por esse regime estará sujeito às regras já previstas hoje;

- Cenário 2 - Simples Nacional Híbrido: nesse regime, os impostos CBS e IBS serão recolhidos separadamente, fora do Documento de Arrecadação do Simples Nacional (DAS). Isso permite que as empresas usem créditos de impostos, mas aumenta a carga tributária;

- Cenário 3 - Lucro Presumido: a empresa faz a apuração simplificada do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) dentro desse regime, levando em conta hoje o Imposto Sobre Serviços (ISS), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins), que deixarão de existir com a reforma e serão substituídos pela CBS e o IBS.

- Trabalha com TI? Reforma tributária pode aumentar imposto na área; veja simulações

- Mesmo com alíquota de IVA reduzida, advogado pode pagar imposto maior após reforma; veja simulações

O que muda para os médicos com a reforma tributária?

A reforma tributária, que teve o principal texto de regulamentação sancionado em janeiro, afetará todas as atividades econômicas com operações de consumo de bens e serviços desenvolvidas tanto por pessoas jurídicas quanto por pessoas físicas. A exceção são as profissões realizadas no âmbito de contratos de trabalho regidos pela Consolidação das Leis do Trabalho (CLT).

Os profissionais da saúde que prestam serviços como empresa poderão permanecer no Simples Nacional, que está sendo mantido pela reforma tributária com as mesmas alíquotas atuais, ou terão direito a alíquotas de IBS e de CBS reduzidas em 60%.

O médico poderá, ainda, recuperar integralmente, por meio de creditamento, todos os tributos pagos nas suas aquisições. A medida permite com que a alíquota efetiva seja igual à alíquota nominal, ao contrário do que ocorre no modelo atual, em que a alíquota efetiva é superior à nominal.

Além disso, o novo sistema de impostos também prevê que alguns itens da saúde terão reduções de alíquota em 60% ou até alíquota zero, tais como determinados dispositivos médicos, medicamentos, composições para nutrição enteral e parenteral, dispositivos de acessibilidade, entre outros listados no projeto.

Médicos no Simples Nacional

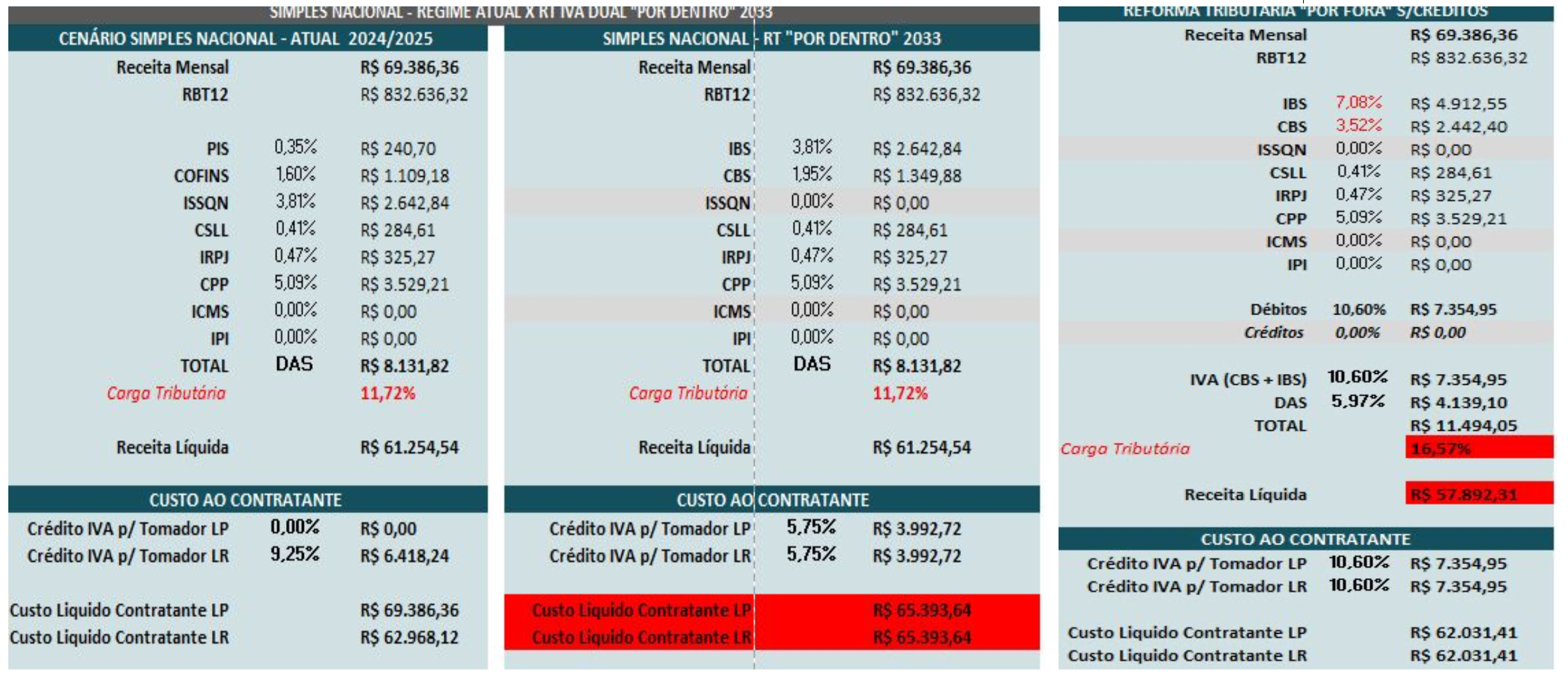

(Simulação para os médicos no Simples Nacional "por dentro" – regime normal –, ou "por fora" – no regime híbrido. Confira a imagem em tela cheia).

(Simulação para os médicos no Simples Nacional "por dentro" – regime normal –, ou "por fora" – no regime híbrido. Confira a imagem em tela cheia).

Cenário 1 - Simples Nacional

Sem a reforma tributária, um médico com receita média mensal de R$ 69.386,36, optante pelo sistema regular do Simples Nacional, tem uma carga tributária de 11,72%.

Dessa forma, a receita líquida, após desconto dos impostos, é de R$ 61.254,54. Hoje, essa empresa gera créditos tributários aos clientes PJ do Lucro Real de R$ 6.418,24.

Até 2033, quando a reforma tributária estará completamente implementada, a carga tributária permanece inalterada, mas os créditos concedidos caem para R$ 3.992,72, comparados aos gerados antes do novo sistema de imposto.

- Receita mensal: R$ 69.386,36

- Recolhimento DAS: R$ 8.131,82

- Receita líquida: R$ 61.254,54

- Carga tributária: 11,72%

- Crédito para o tomador: R$ 3.992,72 (5,75%)

Cenário 2 - Simples Nacional Híbrido

Já no sistema híbrido, segundo a Contabilizei, ocorre aumento de carga tributária e aumento dos créditos tributários gerados.

Na prática, para o mesmo cenário de faturamento de R$ 69.386,36, a carga tributária sobe para 16,57%, reduzindo o lucro líquido para R$ 57.892,31. Em termos de geração de créditos tributários, o valor é de R$ 7.354,95.

- Receita mensal: R$ 69.386,36

- Recolhimento IVA: R$ 7.354,95

- Recolhimento DAS: R$ 4.139,10

- Receita líquida: R$ 57.892,31

- Carga tributária: 16,57%

- Crédito para o tomador: R$ 7.354,95 (10,60%)

Médico no Lucro Presumido

(Simulação para os médicos do Lucro Presumido – clique aqui para conferir a imagem em tela cheia).

A reforma traz para o Lucro Presumido a simplificação tributária, com obrigações fiscais menos complexas, reduzindo a carga administrativa e as chances de inconformidade tributária. Mas a substituição do PIS e da Cofins pela CBS pode ocasionar um aumento considerável na alíquota.

Cenário 3 - Lucro Presumido

Nesse cenário, com o mesmo faturamento de R$ 69.386,36, os tributos totais somariam R$ 11.551,16. Assim, o lucro líquido será menor do que no Simples Nacional Híbrido, chegando em R$ 56.482,17.

A empresa pode conceder os mesmos R$ 7.354,95 em créditos tributários aos clientes PJ que o Simples Nacional Híbrido, o que representa uma aumento com relação ao total gerado sem a reforma tributária.

No Lucro Presumido também será permitido a tomada de créditos tributários dos impostos pagos sobre bens e serviços consumidos pela empresa, o que ajuda na redução da carga tributária.

- Receita mensal: R$ 69.386,36

- Recolhimento IVA: R$ 7.354,95

- Recolhimento CSLL e IRPJ: R$ 5.549,24

- Receita líquida: R$ 56.482,17

- Carga tributária: 18,60%

- Crédito para o tomador: R$ 7.354,95 (10,60%)

O peso do crédito tributário na decisão do melhor regime

Gularte, da Contabilizei, explica que o Simples pode perder a competitividade devido à redução dos créditos.

"Porque hoje, teoricamente, a empresa que está no Lucro Real e está contratando o médico, mesmo que ela esteja no Simples, ela pode se creditar no PIS e Cofins normalmente. Ela tem o direito do crédito de 9,25%. [Após a reforma], a empresa sai hoje de um crédito de 9,25% para 5,75%. Se eu sou o hospital, posso olhar isso e pensar que o médico que está no Simples ficará mais caro para mim", diz.

A decisão de permanecer no Simples Nacional dependerá, segundo o especialista, da negociação entre médico e a pessoa jurídica que o contratou. Já que o mais provável nesse caso é que a questão dos créditos tributários seja reequilibrada com novos contrato e regime de tributação.

"Pode ser que o hospital diga para o médico: 'vá para o Lucro Presumido, pagarei mais para você, só que terei um crédito maior e o meu custo vai ficar igual ao que está hoje'", exemplifica.

Nesse cenário, diz Gularte, sair do Simples pode ser uma vantagem se o médico estiver prestando serviço para o hospital. O que mostra que "o profissional vai precisar olhar para quem ele está prestando serviço, se quem o contrata tem interesse do crédito, se é mais barato para ele ou não, porque às vezes pode ser que não", afirma.

Caso o serviço médico esteja prestado o serviço para uma pessoa física, o vice-presidente da Contabilzei acredita que a nova alíquota será repassada no preço final para o paciente, para manutenção da renda atual desse profissional.

"Caso o médico esteja no Simples Nacional, ele não precisará fazer o repasse porque ele vai manter a mesma alíquota que tem hoje. Então depende muito para onde o médico está trabalhando, se é em sua clínica, atendendo os pacientes dele, ou num hospital, ou dentro de outro tipo de relação comercial entre ele e seu cliente", resume.

Quando pensar isso?

Qualquer que seja o regime tributário do médico, contudo, o especialista também recomenda que os profissionais da saúde comecem a olhar para os contratos atuais para estudar os efeitos de transição da reforma tributária.

De acordo com ele, há uma análise que precisa ser feita já em 2025 e 2026. "Para aproveitar a janela certa de negociação com os clientes", aconselha.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))