Mesmo com alíquota de IVA reduzida, advogado pode pagar imposto maior após reforma; veja simulações

Profissionais da área não pagarão a alíquota cheia prevista em, no mínimo, 26,5% de CBS e IBS, mas, ainda assim, podem passar de 9,22%, no Simples Nacional, por exemplo, para 21,96% no híbrido

:format(webp))

Repórter

Publicado em 22 de janeiro de 2025 às 06h50.

Última atualização em 6 de fevereiro de 2025 às 16h46.

A reforma tributária trará significativas mudanças de tributação para os advogados, de acordo com a Contabilizei, startup de contabilidade para micro e pequenas empresas. Apesar de os serviços prestados por profissionais da área passarem a ter uma redução de 30% sobre a alíquota padrão do novo Imposto de Valor Agregado (IVA), a carga tributária deve aumentar para pelo menos 18,55% no Simples Nacional.

Hoje, sem a reforma tributária, a soma dos tributos sobre a categoria é de 9,22% no Simples Nacional e de 16,65% no Lucro Resumido.

A pedido da EXAME, a Contabilizei realizou três simulações com os cálculos do que muda para os advogados que prestam serviço como empresa com o novo sistema de imposto, levando em consideração três cenários distintos.

- Cenário 1 - Simples Nacional: os optantes irão apurar e recolher a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) pelo regime regular. Nessa hipótese, o IVA será apurado e recolhido conforme lei complementar. O trabalhador que optar por esse regime estará sujeito às regras já previstas hoje;

- Cenário 2 - Simples Nacional Híbrido: nesse regime, os impostos CBS e IBS serão recolhidos separadamente, fora do Documento de Arrecadação do Simples Nacional (DAS). Isso permite que as empresas usem créditos de impostos, mas aumenta a carga tributária;

- Cenário 3 - Lucro Presumido: a empresa faz a apuração simplificada do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) dentro desse regime, levando em conta hoje o Imposto Sobre Serviços (ISS), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins), que deixarão de existir com a reforma e serão substituídos pela CBS e o IBS.

O que muda para os advogados com a reforma tributária?

A reforma tributária, que teve o principal texto de regulamentação aprovado no último dia 16, afetará todas as atividades econômicas com operações de consumo de bens e serviços desenvolvidas tanto por pessoas jurídicas quanto por pessoas físicas. A exceção são as profissões realizadas no âmbito de contratos de trabalho regidos pela Consolidação das Leis do Trabalho (CLT).

O texto, aprovado em dezembro pela Câmara dos Deputados, garantiu para alguns setores uma redução no valor da alíquota geral – como os profissionais liberais, como os advogados, que terão um desconto de 30%, e áreas essenciais, como medicina, odontologia e educação, com redução de 60%.

A alíquota será reduzida desde que esses profissionais sejam submetidos à fiscalização por conselho profissional.

A prestação de serviço também deverá ser feita por pessoa física de serviços vinculados à sua habilitação. No caso de serviço prestado por pessoa jurídica, ela deve cumprir, cumulativamente, os seguintes requisitos:

- os sócios devem possuir habilitações profissionais diretamente relacionadas com os objetivos da sociedade e devem estar submetidos à fiscalização de conselho profissional;

- não tenha como sócio pessoa jurídica;

- não seja sócia de outra pessoa jurídica;

- não exerça atividade diversa das habilitações profissionais dos sócios;

- os serviços relacionados à atividade-fim devem ser prestados diretamente pelos sócios, admitido o emprego de auxiliares.

Nesse último tópico, o texto aprovado ainda na Câmara permite que vários profissionais de profissões diferentes se unam em um mesmo escritório para contar com a redução da alíquota, desde que cada um atue na sua área.

Para realizar as simulações, a Contabilizei considerou empresas registradas nos regimes tributários do Simples Nacional ou do Lucro Presumido.

A reforma tem como principal efeito a unificação de cinco tributos — ICMS, ISS, IPI, PIS e Cofins — em uma cobrança única, que será dividida entre os níveis federal com a CBS e estadual e municipal do IBS. Esses dois impostos sobre o consumo formarão o IVA.

O Congresso estabeleceu uma trava sobre a futura alíquota de imposto geral, que não poderá passar dos 26,5%. O governo terá que criar medidas para cumprir o percentual que, por conta das exceções e regimes diferenciados sobre determinados bens e serviços, é estimada pelo governo federal em torno de 28%, como apontou o secretário extraordinário da Reforma Tributária, Bernard Appy, após a sanção.

Para os optantes pelo Simples Nacional permanecem as regras já previstas hoje. Mas a reforma, por outro lado, também trouxe uma nova opção de tributação pelo Simples, chamada de "híbrido".

Nesse caso, vai proporcionar aos empreendedores a opção de recolher os novos tributos fora da guia de recolhimento de impostos do Simples Nacional, a DAS, o que permitirá a concessão e o recebimento de créditos tributários mais altos ao negociar com outras pessoas jurídicas.

Em contrapartida, de acordo com a Contabilizei, a empresa terá que pagar a alíquota de impostos também como as empresas do regime normal — o que aumentará a carga tributária como mostra a simulação.

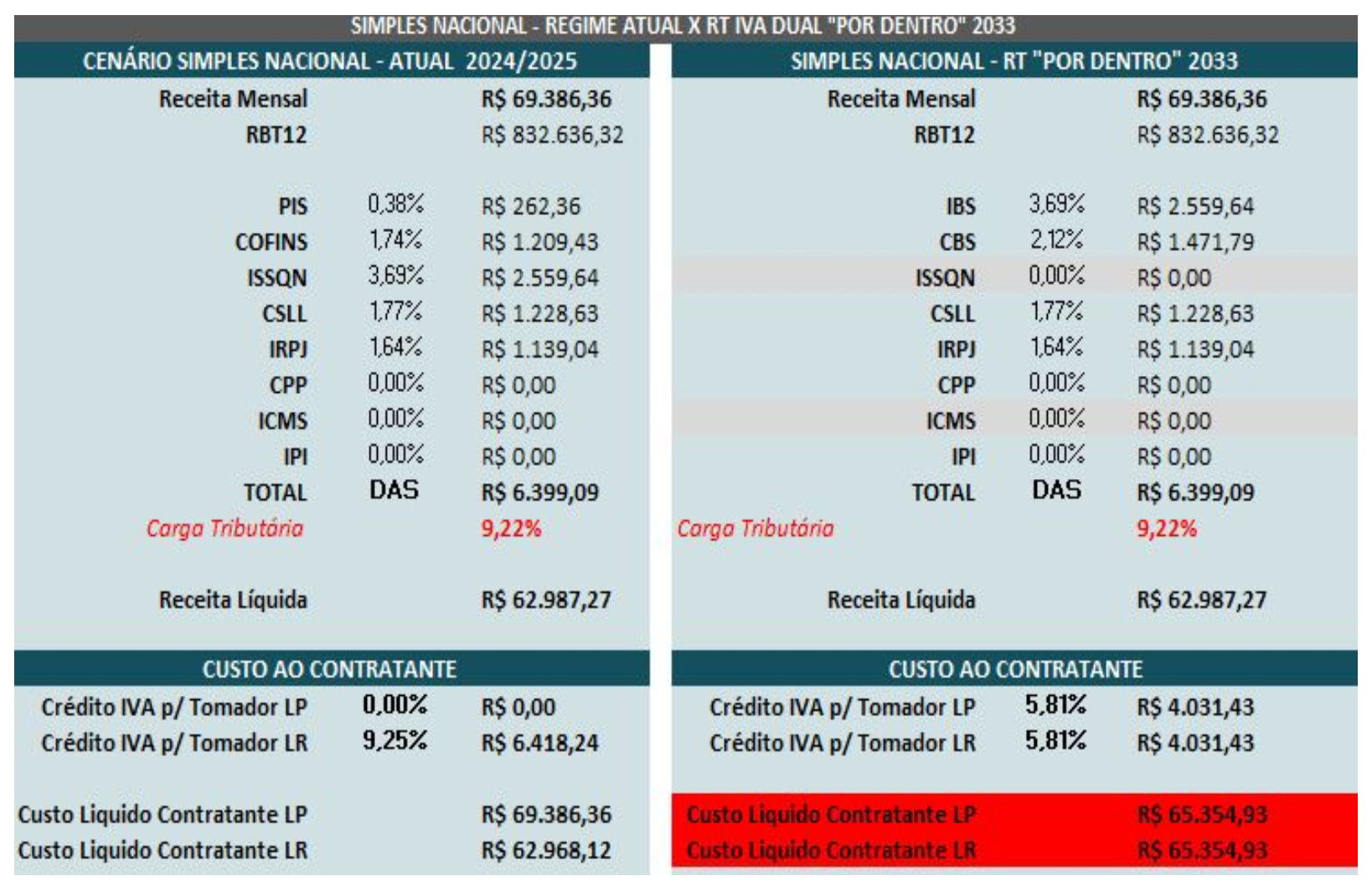

Como ficará o imposto no Simples Nacional?

(Simulação para os advogados no Simples Nacional "por dentro" – regime normal – confira a imagem em tela cheia).

Cenário 1 - Simples Nacional

Sem a reforma tributária, um advogado com receita média mensal de R$ 69.386,36, optante pelo sistema regular do Simples Nacional, tem uma carga tributária de 9,22%.

Dessa forma, a receita líquida, após desconto dos impostos, é de R$ 62.987,27. Hoje, essa empresa gera créditos tributários aos clientes PJ do Lucro Real de R$ 6.418,24.

Até 2033, quando a reforma tributária estará completamente implementada, a carga tributária permanece inalterada, mas os créditos concedidos caem para R$ 4.031,43, comparados aos gerados antes do novo sistema de imposto.

- Receita mensal: R$ 69.386,36

- Recolhimento DAS: R$ 6.399,09

- Receita líquida: R$ 62.987,27

- Carga tributária: 9,22%

- Crédito para o tomador: R$ 4.031,43 (5,81%)

Cenário 2 - Simples Nacional Híbrido

Já no sistema híbrido, segundo a Contabilizei, ocorre aumento de carga tributária e aumento dos créditos tributários gerados.

Na prática, para o mesmo cenário de faturamento de R$ 69.386,36, a carga tributária sobe para 21,96%, somando 18,55% do IVA e 3,41% da DAS, reduzindo o lucro líquido para R$ 54.147,53. Em termos de geração de créditos tributários, o valor é de R$ 12.871,17.

- Receita mensal: R$ 69.386,36

- Recolhimento IVA: R$ 12.871,17

- Recolhimento DAS: R$ 2.367,66

- Receita líquida: R$ 54.147,53

- Carga tributária: 21,96%

- Crédito para o tomador: R$ 12.871,17 (18,55%)

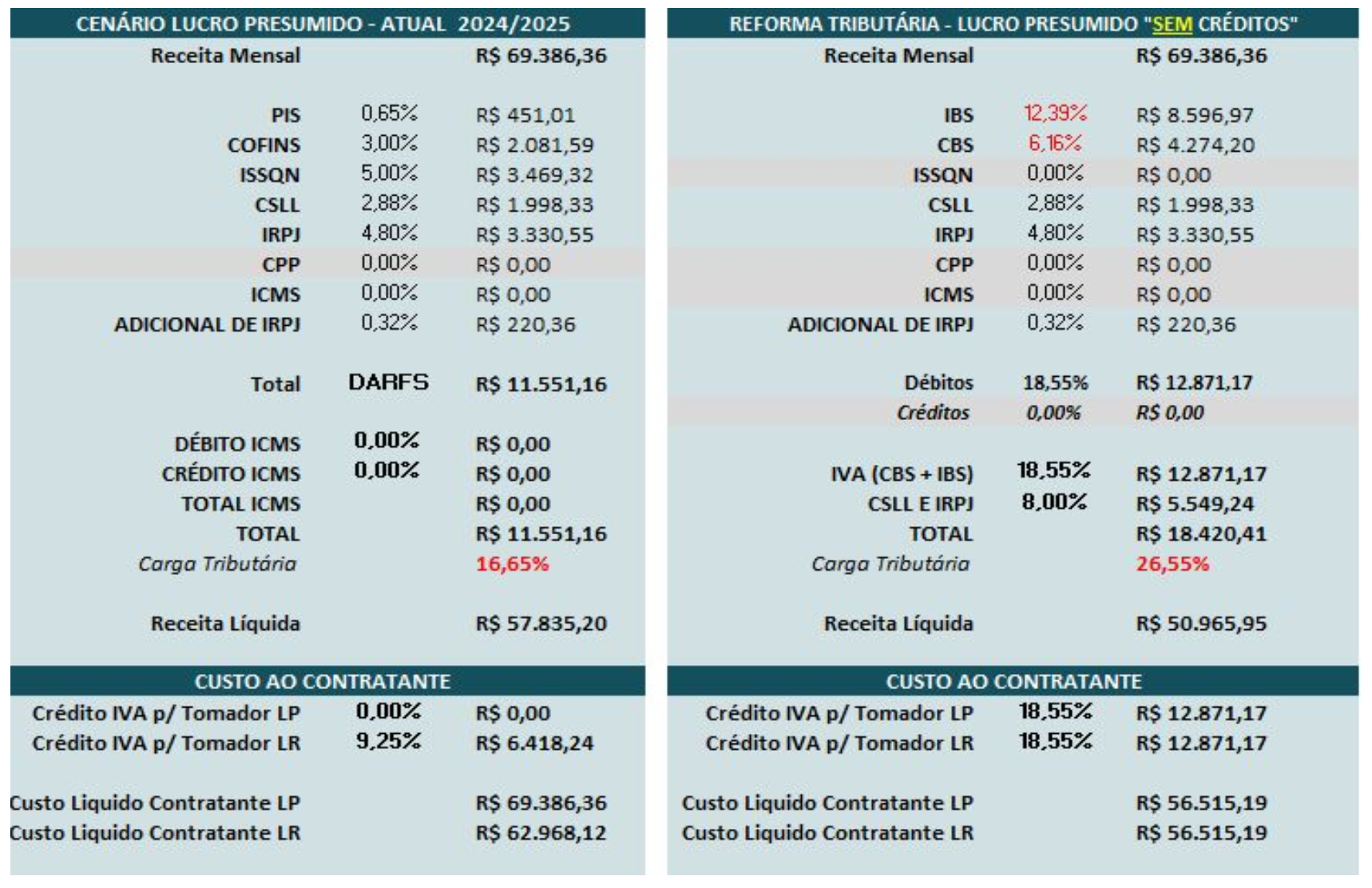

E no Lucro Presumido?

(Simulação para os advogados do Lucro Presumido – clique aqui para conferir a imagem em tela cheia).

A reforma traz para o Lucro Presumido a simplificação tributária, com obrigações fiscais menos complexas, reduzindo a carga administrativa e as chances de inconformidade tributária. Mas a substituição do PIS e da Cofins pela CBS pode ocasionar um aumento considerável na alíquota.

Cenário 3 - Lucro Presumido

Nesse cenário, com o mesmo faturamento de R$ 69.386,36, os tributos totais somariam R$ 18.420,41. Assim, o lucro líquido será menor que no Simples Nacional Híbrido, chegando em R$ 50.965,95.

A empresa pode conceder os mesmos R$ 12.871,17 em créditos tributários aos clientes PJ que o Simples Nacional Híbrido.

No Lucro Presumido também será permitido a tomada de créditos tributários dos impostos pagos sobre bens e serviços consumidos pela empresa, o que ajuda na redução da carga tributária.

- Receita mensal: R$ 69.386,36

- Recolhimento IVA: R$ 12.871,17

- Recolhimento CSLL e IRPJ: R$ 5.549,24

- Receita líquida: R$ 50.965,95

- Carga tributária: 26,55%

- Crédito para o tomador: R$ 12.871,17 (18,55%)

Qual é o melhor regime tributário?

Charles Gularte, vice-presidente executivo de serviços aos clientes da Contabilizei, observa que a reforma tributária será benéfica principalmente para a indústria e o varejo, que têm uma cadeia de compra e venda grande. Mas para os prestadores de serviço que não têm insumos, no geral, ela levará a um aumento de carga tributária.

"A redução [de alíquota] vem, inclusive, para tentar tirar um pouco desse peso, mas, ainda assim, existe um aumento de carga tributária. A simulação mostra isso", afirma o especialista.

Para que o advogado do Simples Nacional ou do Lucro Presumido mantenha a sua renda de hoje, Gularte aconselha os profissionais a renegociarem seus contratos.

Caso esse acordo seja com uma pessoa jurídica, o advogado pode, por exemplo, negociar uma alteração na alíquota do imposto que ele pagará sobre seu faturamento, porque a previsão, segundo o especialista, é que o contratante tenha um custo similar ao que ele tem hoje antes da reforma.

"O contratante no fim do dia não terá um aumento de carga, mas ele teria que pagar mais para o advogado por isso. Se o advogado não fizer essa negociação, vai custar mais caro para ele e ele vai receber menos", diz. Por outro lado, se o cliente for uma pessoa física, a previsão é que esse advogado repasse a diferença no preço final de seu serviço para o cliente.

"Por isso que é importante e vai ser muito importante os empresários, os PJ, as pequenas empresas entenderem quem é o seu cliente. Porque se o seu cliente for uma pessoa física, é uma coisa. Se o seu cliente for uma empresa, por exemplo do Simples Nacional que não toma crédito, é outra coisa. E se o cliente for do Lucro Presumido, uma grande empresa que contrata muito, tem insumo e é importante para ele o crédito, o cenário também é outro".

Isso acontece porque, como as simulações indicam, a empresa do Lucro Presumido pagará mais impostos do que uma empresa no Simples Nacional e, portanto, vai gerar mais direito ao crédito para quem a contrata.

Ou seja, a vantagem de ficar ou não no Lucro Presumido vai depender do preço que esse prestador de serviço cobrará.

"Se eu optar pelo Lucro Presumido, eu, como advogado no Lucro Presumido, vou receber muito menos. Se eu prestar um serviço de R$ 10 mil no Simples, ou prestar de R$ 10 mil no Lucro Presumido, eu vou receber muito menos no Lucro Presumido. Mas para quem está contratando [esse advogado] vai ter mais crédito e vai ficar mais barato. Aqui vai precisar reequilibrar esse preço, em vez de R$ 10 mil, ele vai cobrar R$ 12 mil. E quem está contratando vai ter o mesmo custo como se fosse do Simples, mas ele [advogado do Lucro Presumido] vai precisar fazer essa negociação. Essa é a diferença", afirma.

Quando fazer isso?

A reforma tributária também trouxe a possiblidade de que uma empresa possa mudar seu regime de tributação a depender dessa avaliação, sem um período específico para alterá-lo.

Gularte também recomenda que os advogados, seja do Simples Nacional ou do Lucro Presumido, comecem a olhar para os contratos atuais para estudar os efeitos de transição da reforma tributária.

De acordo com o especialista, há uma análise que precisa ser feita "já nessa largada de 2025 e 2026, para aproveitar a janela certa de negociação com os clientes", aconselha.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))