Investidor cobra por risco e Tesouro fica mais dependente do curto prazo

Enquanto crescem incertezas sobre sustentabilidade fiscal no Brasil, investidores pedem prêmios maiores e Tesouro aumenta suas obrigações de curto prazo

:format(webp))

Dinheiro (Bruno Domingos/Reuters)

:format(webp))

Ligia Tuon

Publicado em 17 de agosto de 2020 às 17h54.

Última atualização em 18 de agosto de 2020 às 11h27.

Embora a maioria dos analistas ainda considere o cenário fiscal no Brasil sustentável por ora, o mercado vem incorporando gradualmente riscos maiores em suas previsões desde junho.

À medida que esse movimento encarece a dívida pública, o Tesouro Nacional procura se financiar no curto prazo, o que, se de um lado reduz o valor das obrigações, deixa o orçamento da União mais comprometido no curto prazo.

Nesta segunda-feira, (17), o presidente do Banco Central, Roberto Campos Neto, se reuniu com ministros do Tribunal de Contas da União para discutir a possibilidade de transferência de cerca de R$ 400 bilhões do resultado do BC para os cofres do Tesouro.

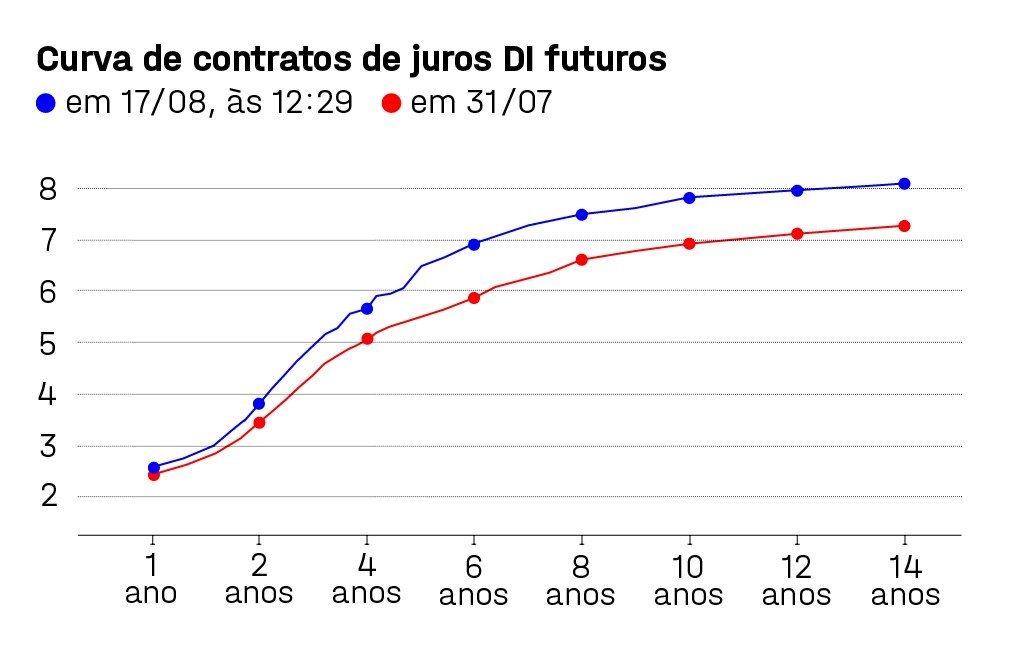

A curva de taxas médias de Depósitos Interfinanceiros (DI) ganhou inclinação de umas semanas para cá, como mostra o gráfico abaixo. A tendência é parecida à observada na trajetória dos juros dos títulos: "São praticamente 100 bps (1p.p.) em alguns vencimentos, é muita coisa, Arthur Mota, da EXAME Research.

Dados da Bloomberg compilados pela EXAME (Gráfico: EXAME/Bloomberg)

Da mesma forma, a taxa média dos títulos mais longos prefixados (NTN-F) com vencimento em 2027 saiu de um juro médio de 6,02% em 31 de julho para 6,44% na semana passada.

Se considerarmos os títulos com vencimento em 2031, os juros saíram de 6,70% para algo em torno de 7,12%: "Ou seja, em uma ou duas semanas foi colocado um prêmio de uns 40 bps", diz Mota. Em março, no pior momento da pandemia para a atividade, estiveram em 8,40%.

Acompanhando esse movimento, o percentual de vencimentos da dívida pública para os próximos 12 meses aumentou, passando de 23,25%, em maio, para 23,30%, em junho. Em janeiro deste ano, esse pecentual era 19,17%. No começo de 2019, era de 15,67%, segundo dados do Tesouro Nacional.

"O Tesouro vai encurtando a dívida, de um lado, porque os investidores ficam mais reticentes de investir no longo prazo. De outro, para não ter de pagar esse prêmio tão alto de títulos mais longos", diz Daniel Weeks, economista-chefe da Garde Asset. "É bom porque atenua o custo no curto prazo, mas cria um problema de médio prazo: o perfil da dívida vai piorando", diz.

O próprio Tesouro Nacional diz que está encurtando os prazos agora, mas que isso vai depender de uma consolidação fiscal lá na frente.

Incertezas

O aumento da inclinação da curva de juros tem dois motivos, segundo Mota: o primeiro, é a queda na parte mais curta da curva, em razão da taxa básica de juro, a Selic, que está na mínima histórica, e por causa da sinalização do Banco Central de que permanecerá baixa por mais tempo.

O segundo motivo, que se refere à parte mais longa da curva, mostra o aumento do "prêmio" pedido pelos investidores, pelo aumento do risco fiscal nessas semanas de agosto.

As incertezas contribuem bastante para essa alta. O mercado ainda tenta capturar sinais de qual será a estratégia do governo para o pós-pandemia — e como isso impactará para as contas públicas.

"O mercado está gradualmente incorporando riscos fiscais maiores na curva, mas a maioria dos analistas ainda acha que o teto de gastos será mantido, e que Guedes seguirá no governo", diz Fábio Akira, economista-chefe da BlueLine. A tendência, para o economista, no entanto, pode piorar: "Se houver alterações na regra do teto, vejo os juros embutidos aumentarem bastante", diz.

Pesquisa da XP mostra que, de 16 de junho a 14 de agosto, o número de investidores que consideram provável uma mudança no teto de gastos — regra constitucional criada em 2016 que limita o aumento das despesas públicas à inflação do ano anterior — foi de 29% para 53%. Desses, 67% acreditam que o limite do teto será superado entre 40 bilhões e 54 bilhões de reais.

Sem consenso

Dentro do governo, o assunto está longe de chegar a um consenso.

Há duas correntes que seguem em direções opostas: a equipe liderada pelo ministro do Desenvolvimento Regional, Rogério Marinho, defende a ampliação de obras públicas como motor da retomada pós-pandemia. Na outra pontra há o time do ministro da Economia, Paulo Guedes, que pressiona pela preservação do teto de gastos — regra constitucional criada em 2016 que limita o aumento das despesas públicas à inflação do ano anterior.

Guedes tem chamado a outra ala de “os fura-teto” e os rumores de que os desentendimentos sobre o assunto fará o ministro jogar a toalha vem crescendo.

O presidente Jair Bolsonaro tem flertado com os dois lados e não deixou claro ainda como deve encaminhar a questão. Na quarta feira, 12, Bolsonaro veio a público ao lado dos presidentes do Senado e da Câmara, Davi Alcolumbre e Rodrigo Maia, para dizer que respeitará o teto de gastos.

Já na noite da quinta-feira, 13, em sua live semanal pelo Facebook, Bolsonaro reclamou que “o teto é o teto. O piso sobe anualmente. Cada vez mais tem menos recurso para fazer alguma coisa”, disse, após reivindicar 0,1% de poder de veto sobre decisões na economia.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))