Brasil tem maior juro real do mundo. O que isso significa na prática?

Para além dos embates ferrenhos em Brasília, conceito de juro real afeta crescimento, empregos e inflação

:format(webp))

Juros: taxa Selic está hoje em 13,75% (SOPA Images/Getty Images)

:format(webp))

Repórter de Economia e Mundo

Publicado em 3 de maio de 2023 às 11h00.

Dentre as principais economias do mundo, o Brasil tem um dos maiores níveis de juros. A taxa básica do país, a Selic, está definida hoje em 13,75% ao ano, e esse patamar, descontado o custo da inflação, faz com que o país tenha também um alto "juro real".

Pela inflação projetada, o juro real brasileiro gira em torno de 7%, e já chegou a ficar em torno de 8% no fim do ano, um número que até hoje é citado pelo governo.

O debate sobre o valor ideal dos juros tem ganhado os holofotes desde janeiro, em meio aos embates de ministros do governo Lula e parte do empresariado com o Banco Central. Entre a população, o tema também ganhou destaque e levou a maioria dos brasileiros a decretar que a taxa de juros está "mais alta do que deveria", segundo o Datafolha.

"Ninguém consegue tomar dinheiro emprestado a 13,75%, a um juro real de 8% se você descontar a inflação”, voltou a repetir Lula durante o Dia do Trabalhador na última segunda-feira, 1º de maio.

Juro real e nominal: qual é a diferença?

Os economistas olham para duas métricas diferentes de juros:

- O juro nominal, definido pela Comitê de Política Monetária do Banco Central (Copom). A taxa Selic, taxa de referência de juro nominal no Brasil, está hoje em 13,75%;

- E o juro real, que incorpora o "custo" da inflação no rendimento e varia a depender dessa projeção.

Ao mexer na taxa de juros nominal, as autoridades monetárias tentam influenciar indiretamente a taxa real e obter os efeitos desejados — é usada a chamada Equação de Fisher, que desconta a inflação do juro nominal.

Apesar disso, o juro real não é totalmente definido pelo Banco Central, uma vez que a inflação não está sob controle direto de nenhuma instituição e depende de outros fatores, como expectativas e movimentos internos e externos.

Uma vez projetados esses custos, a taxa que consumidor e empresas encontrarão de fato no mercado varia a depender dos diferentes produtos, do consignado ao cartão de crédito.

Mas a projeção de juro real termina sendo usada como referência das condições gerais nos mercados. Ao escolher tomar crédito para expandir uma linha de produção, uma empresa levará em consideração o custo dessa dívida, diante da inflação e dos juros esperados no futuro.

"Os juros reais são tão ou mais importantes do que os juros nominais para uma sociedade", explica a economista Juliana Inhasz, professora do Insper.

Banco Central: debate sobre a Selic tem efeito na economia real (Adriano Machado/Reuters)

Brasil tem maior juro real, seguido do México

O Brasil tem o segundo maior juro nominal do mundo (atrás da Argentina) e, descontada a inflação, o maior juro real.

De uma lista de 40 países monitorados pela Infinity Asset, o Brasil liderou com o maior juro real em março, segundo o ranking mensal elaborado pela gestora e pelo portal MoneYou.

No último ranking, o Brasil aparece com juro real em torno de 7%, diante de uma inflação projetada para os próximos 12 meses em torno de 6%.

O Brasil é seguido pelo México (juro real em torno de 6%) e pelo Chile (em torno de 5%) na lista dos maiores juros reais.

Os EUA, a título de comparação, têm juro real de 0,36%.

A liderança do Brasil entre os maiores juros reais do mundo se mantém mesmo se a Selic for cortada inicialmente em 0,25 p.p., mostra a Infinity.

Se a Selic for mantida em 13,75%:

- Brasil: juro real de 6,94%, segundo ranking de março da Infinity Asset;

Se houver corte de 0,25 p.p. na Selic:

- Brasil: juro real de 6,84%.

Se houver aumento de 0,50 p.p. na Selic:

- Brasil: juro real de 7,06%.

A aposta mais provável entre os economistas por ora é que o Copom mantenha a Selic em 13,75% ao menos até o segundo semestre.

O paradoxo da Argentina

Jason Vieira, estrategista-chefe da Infinity Asset, defende que o juro real por si só não é capaz de explicar o cenário das economias.

"Juros reais podem cair muito rapidamente, basta a inflação subir. Mas isso também não é bom, não é? Se a inflação disparar e o juro nominal ficar estável, o juro real cai, mas por um motivo ruim", argumenta ele.

"É só ver que a Argentina tem juro real negativo. Não significa que a economia vai bem", diz Vieira.

Dos 40 países no ranking da Infinity, a Argentina tem o maior juro nominal (na casa dos 80%), mas o menor juro real (de -19%).

Isso ocorre porque a inflação projetada está em torno de 100%. Ou seja, o juro real negativo argentino foi obtido devido a uma inflação fora do controle.

O cenário de juro real negativo é também visto na Europa, mas em menor escala: após a Argentina, a Holanda é a penúltima do ranking, com juro real perto de -8%. A União Europeia, que historicamente tem juro real levemente negativo ou perto de zero devido à inflação baixa, tem sofrido com pressões inflacionárias diante da guerra na Ucrânia.

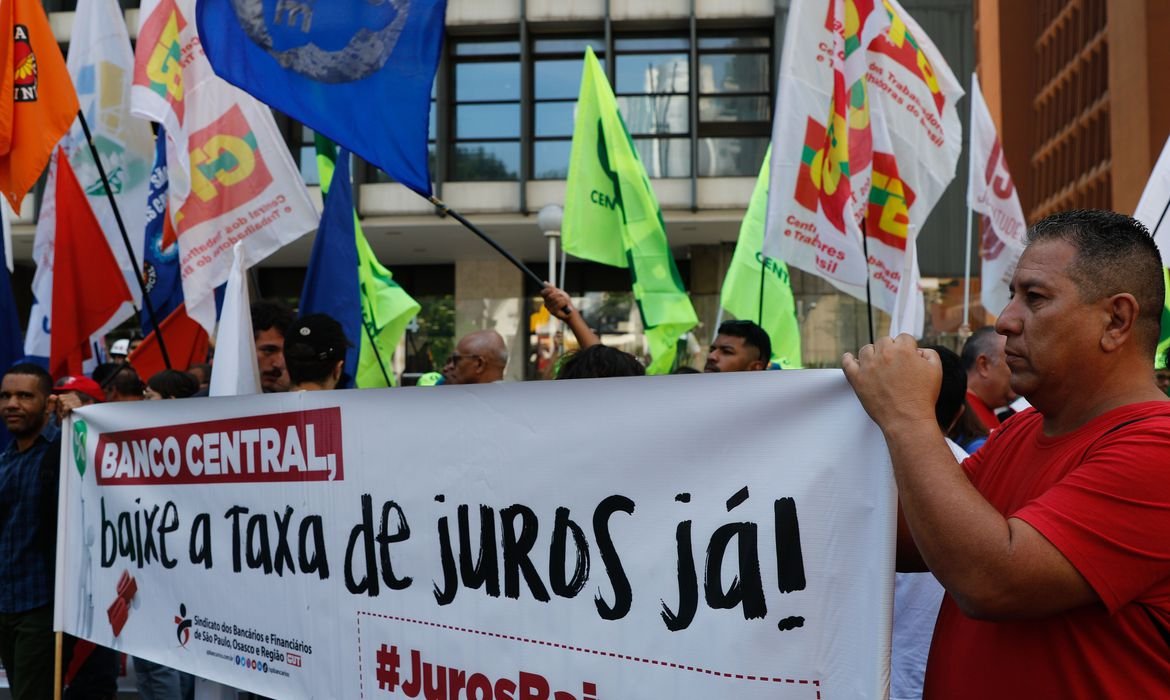

Centrais sindicais em protesto contra juros altos: debate ferrenho sobre a melhor hora para iniciar corte na Selic (Fernando Frazão/Agência Brasil)

Brasil já pode ter juro real menor?

Há algum consenso de que o juro real, idealmente, deveria ser menor no Brasil via redução da taxa nominal na Selic. Mas o debate está em como (e quando) chegar lá.

Para críticos, ter a maior taxa de juro real do mundo hoje, por si só, mostra um cenário inadequado. O vice-presidente e ministro Geraldo Alckmin disse neste mês que "não há nada que justifique" o patamar do juro real brasileiro.

As altas de juros, no geral, são usadas pelo BC como forma de controle inflacionário. E a leitura no governo e em parte do empresariado é de que, uma vez que a inflação arrefeceu, já haveria condição de cortar a Selic e, por consequência, levar a uma redução no juro real.

Empresas que tomaram crédito quando os juros estavam menores hoje sofrem para honrar os compromissos e tendem a segurar novos investimentos, levando a demissões e desaceleração da economia.

Algumas chegam a casos drásticos de falência e descompasso de suas dívidas, que a alta de juros escancarou. Como a EXAME mostrou, o número de pedidos de recuperação judicial no Brasil é o maior em cinco anos.

- LEIA TAMBÉM: Juros globais em alta: o papel da política monetária na pior crise financeira desde 2008

Já defensores das decisões recentes do Copom (que manteve a Selic por cinco reuniões consecutivas até o momento) apontam que um corte na taxa de juros sem que riscos tenham sido equacionados podem levar a descontrole da inflação.

"O custo de combater a inflação é muito alto, sentido a curto prazo. Mas o custo de não combater é muito mais alto, muito mais nocivo e muito mais perene", disse neste mês o presidente do BC, Roberto Campos Neto.

O IPCA, principal índice inflacionário, chegou à casa dos 10% no começo de 2022, piorado pela guerra na Ucrânia, mas baixou para menos de 5% hoje e a projeção é de que não vá muito além de 6% neste ano.

Embora a inflação tenha desacelerado, o que preocupa o BC, segundo as atas recentes do Copom, são as projeções de inflação acima da meta no médio prazo, em torno de 4% para 2024, 2025 e 2026. Se confirmada, a inflação ficaria novamente acima do centro da meta, em torno de 3%.

"Nenhum Banco Central quer ter juros altos. A gente quer reduzir os juros", disse Campos Neto. "Mas temos de olhar o que é sustentável para frente."

Riscos no radar

Além da inflação, em economias com alto risco, as autoridades monetárias podem ter de manter juros maiores do que o ideal porque investidores demandam mais remuneração (via juros) para manter o dinheiro naquele país.

Para mitigar esses riscos e lançar as bases para juros menores, um cenário ideal é de harmonização entre a política monetária (a taxa de juros) e a fiscal (os gastos do governo).

Tebet, Haddad e secretários na apresentação do arcabouço: expectativa de que regra lance bases para queda nos juros (Foto: Fazenda/Flickr/Divulgação) (Diogo Zacarias/MF/Divulgação)

Isso fez com que o ministro da Fazenda, Fernando Haddad, dissesse neste mês - em alfinetada a Campos Neto - que o BC "também tem de nos ajudar" e "não é um espectador" na busca pelo equilíbrio.

"São dois lados ativos, concorrendo para o mesmo propósito, mesmo objetivo, que é garantir o crescimento com baixa inflação. E isso só é possível pela harmonização da política fiscal com a monetária", disse Haddad.

Apesar disso, no caso do Brasil, que gastará mais do que arrecada neste ano e onde a economia tem crescido pouco na última década, tais riscos continuam no radar.

A expectativa no governo é que o arcabouço fiscal, se aprovado junto a medidas de arrecadação, possa atenuar esses problemas e abrir caminha para corte de juros pelo BC. O sucesso dessa tentativa dependerá de como o arcabouço e outras pautas avançam no Congresso e, no fim, de o quanto as medidas geram confiança nos agentes financeiros, dizem economistas.

- OPINIÃO: Despesas obrigatórias, baixo crescimento e sem penalidade: por que arcabouço será difícil de cumprir

Bom para investir, ruim para investir

Posto que o juro real no Brasil deve seguir alto por algum tempo, a economia terá de lidar com efeitos divergentes desse cenário. Um juro real alto tende a gerar dois efeitos principais: fluxo de dólares (um efeito positivo) e desaceleração da economia (efeito negativo).

- Ter patamar de juro real alto tende a atrair fluxo de capitais, com investidores em busca dessa remuneração elevada, principalmente no mercado financeiro;

- Esse fluxo de dólares, por sua vez, pode suavizar o câmbio, ajudando a conter a inflação por uma outra via (produtos importados em dólar, como o trigo no Brasil, ficam mais baratos).

Ou seja, na teoria, o Brasil é no momento um destino atrativo de capital financeiro, ao ter remuneração maior do que em outros lugares.

"Muitas outras características devem ser observadas, mas, sob condições equiparáveis, a taxa de juros real pode ser um critério de desempate entre dois ativos", diz Inhasz, do Insper.

Bolsa: juro real alto torna, na teoria, Brasil atrativo para fluxo de capitais (Germano Lüders/Exame)

No entanto, para investimentos produtivos, como a aquisição de equipamentos, expansão de negócios e geração de empregos, a equação é mais difícil e traz efeitos indesejados.

- Empresários tendem a optar por não investir na produção ou não expandir suas operações devido ao alto custo do financiamento;

- Assim, a economia não cresce e não gera novos empregos, podendo desacelerar ou entrar em recessão.

O efeito desigual dos juros

Inhasz, do Insper, avalia ainda que, no Brasil, há outro componente de desigualdade no debate: a falta de poupança que faz os mais pobres enfrentarem somente os piores efeitos do juro alto.

Juros: maioria da população brasileira, sem poupança, sofre os piores efeitos dos juros altos (Cris Faga/Getty Images)

Quem tem poupança, títulos da dívida pública e investimentos no mercado financeiro recebe juros nominais como pagamento, explica ela (inclusive do governo, via juros da dívida pública). Esse grupo, que inclui bancos, instituições diversas e também pessoas físicas com renda excedente, tem os efeitos da desaceleração econômica mitigados.

Já os devedores, sem poupança, tendem a ser no Brasil a parte da população com renda mais baixa. São grupos que precisam de crédito para consumir ou financiar bens como habitação, além de usarem programas e serviços do governo - cujos recursos, por sua vez, são também mais escassos quanto maior for o juro real.

"Uma taxa de juros real muito alta transfere de forma intensa o poder de compra dos mais pobres para os mais ricos, através do mecanismo de pagamento de juros nominais", resume Inhasz.

VEJA TAMBÉM: São Paulo tem maior número de famílias com contas atrasadas em uma década; veja histórico

Juro real alto, em suma, é ferramenta tida como necessária no regime de metas de inflação para combater a escalada de preços, mas pode levar países à recessão e acentuar a desigualdade.

Desde que a pandemia e, depois, a guerra na Ucrânia, elevou a inflação global, esse se tornou o debate da vez também no mundo desenvolvido. Nos EUA, o Fed, banco central americano, tem elevado juros mês após mês, e a dúvida é se conseguirá fazer isso sem gerar desemprego alto e recessão.

Essa é a missão que aflige bancos centrais e governos pelo mundo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))