Balança comercial brasileira não deve demorar para voltar ao vermelho

Segundo a Oxford Economics, mesmo em um cenário extremo de desvalorização cambial permanente ao redor de 20%, país volta ao déficit após apenas dois anos

:format(webp))

(Paulo Prada/Reuters)

:format(webp))

Ligia Tuon

Publicado em 21 de setembro de 2020 às 13h34.

Última atualização em 21 de setembro de 2020 às 14h30.

A balança comercial brasileira passou por uma reversão de seus tradicionais déficits em meio à pandemia do coronavírus.

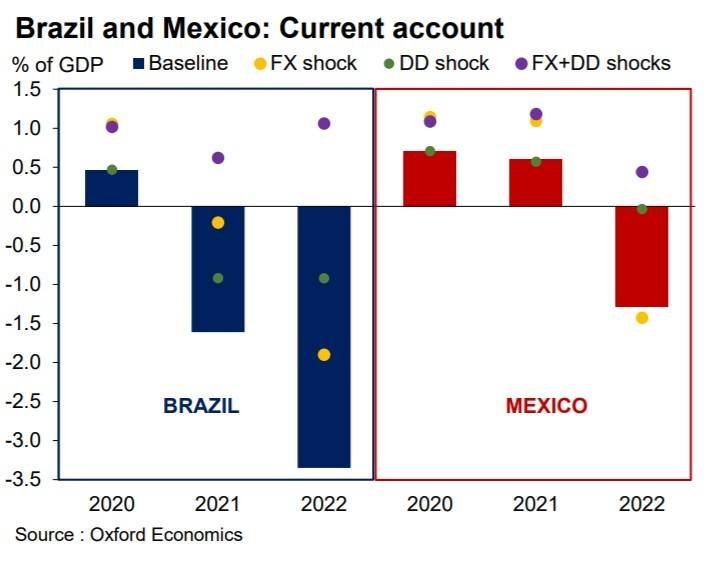

No país, assim como no México, a expressiva queda nas importações, decorrentes da redução da demanda interna, junto à desvalorização da moeda local em relação ao dólar explicam essa nova dinâmica. No caso do Brasil, o superávit comercial chegou a 2% do Produto Interno Bruto (PIB) no segundo trimestre. É muito pouco provável, porém, que a conta corrente nos países siga no azul, segundo a Oxford Economics.

Segundo modelo econômico feito pela casa de análise, ligada à Universidade britânica de mesmo nome, mesmo em um cenário extremo de desvalorização cambial permanente ao redor de 20%, Brasil e México voltam ao déficit após apenas dois anos.

"O ajuste externo verificado em 2020 foi muito mais um produto da demanda doméstica deprimida do que de depreciações cambiais", disse a casa em relatório. Para o Brasil, nem mesmo uma repetição da queda do PIB de 2015-2016 (a maior já registrada até então) seria suficiente para que a conta corrente continuasse superavitária após 2020.

Pela simulação da Oxford, a conta corrente brasileira ainda responderia a essa desvalorização de forma agressiva no ano seguinte, com superávit de 1,5 pontos percentuais do PIB, mas não o suficiente para evitar a reversão para um déficit pequeno, mas cada vez maior, a partir de 2021.

No México, a conta corrente também melhora, mas muito menos, com adição de 0,5 p.p. do PIB após um ano, o que significa que também não poderia evitar um retorno ao território deficitário em 2022.

Teimosos déficits em conta corrente no Brasil e no México: Uma depreciação adicional da moeda não seria condição suficiente para manter os saldos em conta corrente superavitários nos países (Oxford Economics/Divulgação)

Brasil segue como líder

Os países da América Latina passam por um processo de recuperação econômica desde o pior momento da crise, verificado em abril, em função da abertura gradual das atividades. A semana que terminou em 11 de setembro, foi a terceira seguida de aceleração de atividade, embora com menor aceleração, segundo a Oxford.

Nessa linha, por ser o país mais avançado na abertura, o Brasil permanece como líder no que diz respeito à recuperação dos níveis de PIB pré-pandêmicos e deve continuar sendo até o fim do ano.

O Brasil ainda lidera o grupo, pois seu processo de reabertura constante trouxe o rastreador de atividade para 4,3% abaixo dos níveis pré-pandêmicos, e o México ficou em segundo lugar com 17,4% abaixo.

Todos os países registraram melhorias, mas apenas Argentina e Peru tiveram aceleração da atividade. A Argentina teve o maior ganho, de 5,2 pontos percentuais, uma recuperação da queda de 0,8 p.p. na semana anterior. O avanço de 4,3 pontos da Colômbia ficou em segundo lugar, seguido por 2,3 pontos no Chile.

O Peru acelerou na semana anterior com 2 pontos. Por último, Brasil (+ 1,9 pontos) e México (+ 0,5 pontos) registraram os menores ganhos.

A rápida recuperação da Colômbia trouxe a atividade para 21% abaixo dos níveis de fevereiro, ainda acima dos 27,9% do Chile. Peru e Argentina permanecem parados em mais de 30%.

Os dados de mobilidade até agora sugerem que o PIB da América Latina poderia crescer 13,3% no terceiro trimestre ante o período imediatamente anterior, acima de projeção anterior da Oxford, de 10,6%.

O Peru será a economia de crescimento mais rápido no terceiro trimestre, segundo a casa de análise (+ 24,1% t / t), em linha com um aumento na mobilidade, enquanto o processo de reabertura interrompido do Chile em maio-junho significa que provavelmente será a mais lenta (+ 6,6% t / q).

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))