Subir ou não subir os juros americanos?

Com todo o medo que havia em torno dos Jogos Olímpicos, o evento transcorreu de forma impecável para padrões brasileiros. O termo gambiarra que a equipe de direção da cerimônia de abertura usou para definir o que seria a abertura da Olimpíada nem serviu para o resto dos Jogos. O que se viu foi algo […]

:format(webp))

SEDE DO FEDERAL RESERVE: banco se reúne na quarta-feira e deve anunciar um aumento de juros / / Getty Images (Chip Somodevilla/Getty Images)

Sérgio Vale

Publicado em 23 de agosto de 2016 às 11h27.

Última atualização em 22 de junho de 2017 às 18h08.

Com todo o medo que havia em torno dos Jogos Olímpicos, o evento transcorreu de forma impecável para padrões brasileiros. O termo gambiarra que a equipe de direção da cerimônia de abertura usou para definir o que seria a abertura da Olimpíada nem serviu para o resto dos Jogos. O que se viu foi algo além de nossa gambiarra tradicional, o que se pode dizer quase perfeito para, novamente, padrões brasileiros.

No meio desse sucesso, quem diria que o balde de água fria viria de fora. O episódio Ryan Lochte mostrou imaturidade do personagem envolvido, mas fica a dúvida se tal evento teria a proporção que tomou se tivesse sido um atleta desconhecido de um país qualquer. A relevância da natação americana, as 12 medalhas do nadador e a bizarra fanfarronice de parte da imprensa americana sobre o assunto mostram a força que o país tem para gerar boas ou más notícias. Qualquer coisa menor pode se tornar um evento de proporções incontroláveis.

Digo isso tudo para chegar ao nosso ponto: o que vale para tal acontecimento é multiplicado por mil quando se fala da política monetária americana. Um espirro mal dado de um diretor do Fed sem voto no Comitê de Política Monetária (FOMC) gera repercussões não triviais nos mercados mundiais.

E tem sido assim nos últimos meses, com diversos diretores e documentos do Fed sinalizando desconforto com a situação atual (taxa de juros muito baixa durante muito tempo), mas sem saber ao certo o que fazer, especialmente sobre o timing do que querem fazer.

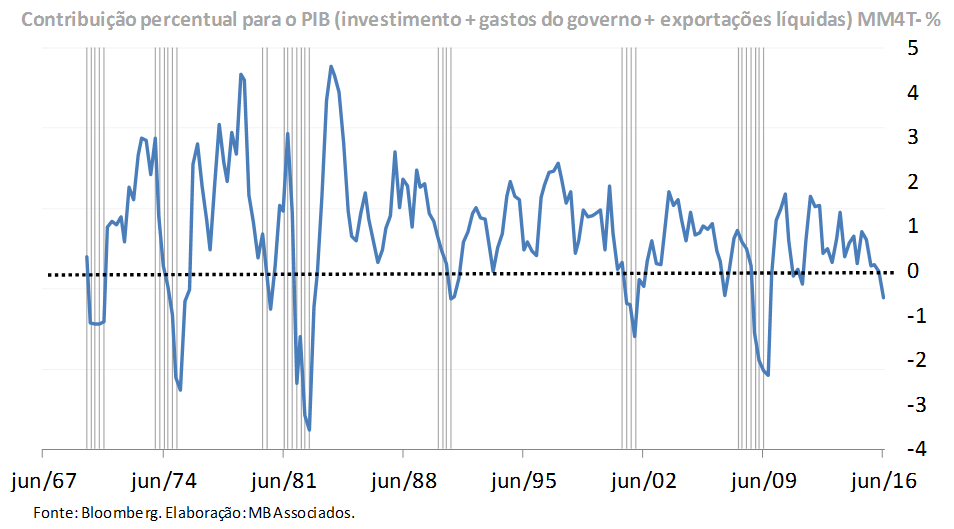

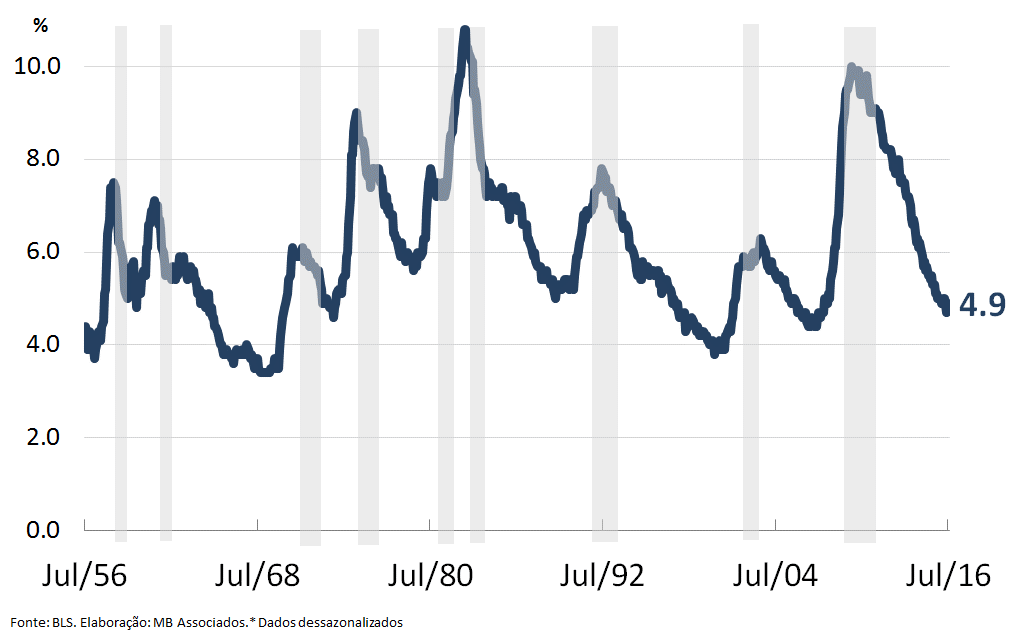

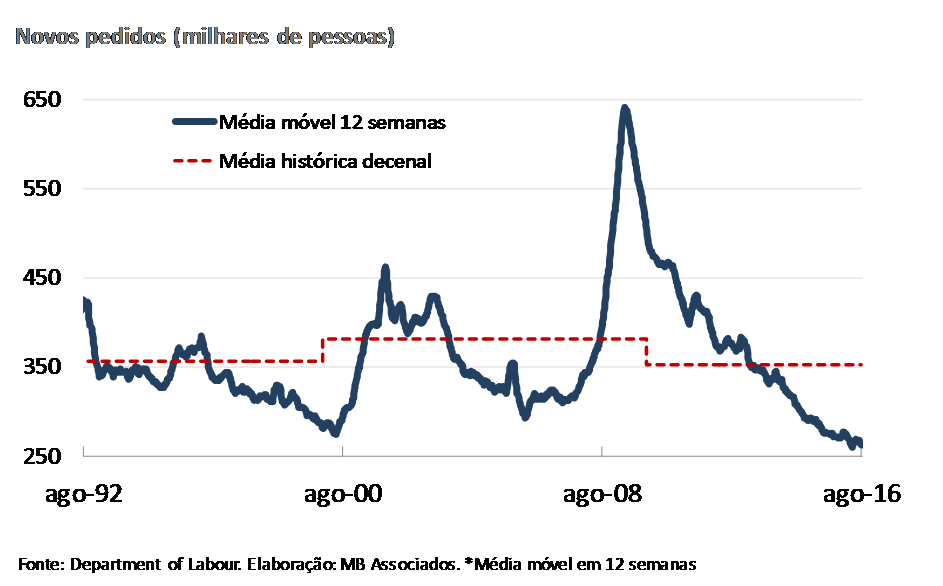

O banco central americano tem um mandato duplo implícito, ou seja, observa tanto a inflação quanto o nível de atividade. Nos dois casos, as mensagens são dúbias. Enquanto alguns dados de mercado de trabalho mostram números muito positivos, como a taxa de desemprego e os pedidos de auxílio-desemprego, outros mostram o contrário, como o PIB ex-consumo (gráficos abaixo). Essa incerteza que tem sido vista nos investimentos, com três trimestres seguidos de queda, está de certa forma relacionada com o desmonte do mercado de petróleo desde o ano passado e a lembrança de que este tem sido um dos ciclos mais longos de recuperação da economia americana, comparáveis apenas aos anos 60 e 90 deste país. É como se um ciclo de recuperação parecesse estar chegando ao fim — o que tem sido corroborado pelo triste cenário político americano. A dupla Clinton/Trump parece nossa dupla Temer/Dilma. Assim como Clinton e Temer podem não ser os presidentes do sonho de ninguém, as alternativas Trump/Dilma são assustadoras. Mas assim como o risco Dilma afeta a economia brasileira hoje, mesmo com a quase certeza de sua saída, o risco Trump, ainda pior, de virar presidente por quatro anos, pode trazer mais dúvidas ainda em uma economia com tantos riscos nesse momento. A eleição de Trump traria uma recessão praticamente certa e a antecipação de que algo assim pode acontecer em geral leva a menos investimento em um primeiro momento. Sua não eleição poderia reavivar parte da economia por sua vez. No caso da inflação, se o CPI (preços ao consumidor) já se encontra na casa dos 2%, meta implícita do banco, os dados do Personal Consumption Expenditure (PCE) ainda se encontram abaixo dos 2%, sem sinais aparentes de chegar a esse patamar tão cedo.

É verdade, entretanto, que o banco está desconfortável com tantos anos de taxa nominal próxima de zero. Com taxa real de juros negativa, o risco de aumento artificial de preços de ativos em geral, como os mercados acionário e imobiliário, aumenta. Esse tem sido de certa forma o caso da Suécia, que cresceu nos últimos anos com taxa de juros negativas, mas agora encontra-se num beco sem saída pelo crescimento artificial da economia baseado no mercado imobiliário. O caso americano não é tão drástico quanto o sueco pela diversidade do crescimento nos últimos anos. De qualquer maneira, um banco central em que a discussão tem sido de levar os juros para o negativo e subir agora em setembro mostra o grau de dúvida em que se encontram os membros do banco.

Pode ser difícil para o Fed assumir que há um risco político nesse momento. Algo tão comum na América Latina de repente aparece no radar do banco e esse pode ser o fator de maior perturbação. O Brasil em 2002, por exemplo, teve que agir aumentando os juros pelo efeito da crise política advinda do risco Lula. O Fed não tem como assumir um risco Trump, mas certamente deve atormentar os sonhos da diretoria.

Nesse cenário, o melhor seria esperar o final do ano para se saber o resultado político, sem adentrar nesse elemento como razão da decisão. A partir daí, começar um ajuste cauteloso para uma taxa de juros de equilíbrio real de 2%, defendida por membros relevantes do Fomc, como Stanley Fisher. Chegar a 4% de taxa nominal de juros deve levar tempo, pois a economia americana não mostra nenhum crescimento exuberante (os dados de PIB têm ficado em torno de 1% ou pouco mais), além de um mundo com alto grau de incerteza, com a recessão voltando a dar as caras no Japão, a crise do Brexit ameaçando a Europa, a China com crescimento cada vez mais baseado em crédito/consumo e não produtividade, e mercados emergentes com crescimento menor, para não dizer em crise como o Brasil. Tanta incerteza e crescimento tão baixo sancionariam uma elevação de juros muito suave nos próximos anos e de preferência depois das eleições de novembro.

Para o Brasil, esse cenário de acomodação suave da taxa de juros americana deve impactar também suavemente a taxa de câmbio no Brasil, que continua tendo seus drivers de curto prazo atrelados à política. Basta pensar se a taxa de câmbio estraria agora em 3,20 se a presidente Dilma ainda fosse presidente.

De qualquer maneira, o ciclo americano de taxa de juros próxima de zero está definitivamente chegando ao fim, seja por razões teóricas seja pelas condições da economia americana.

Gráfico 1. EUA – Taxa de desemprego (áreas marcadas são períodos de recessão)

Gráfico 2. EUA – Novos pedidos de auxílio desemprego

Gráfico 3. EUA – PIB ex-consumo