Não há solução fácil para o dilema globalização versus desigualdade

Depois do sinal amarelo do Brexit em junho, o mundo passará por novos momentos de incerteza ao longo do segundo semestre. Na Europa, haverá nova eleição na Áustria depois da impugnação da eleição anterior. Na Hungria, haverá referendo para a população escolher se quer manter as cotas de imigração impostas pela União Europeia e, por […]

Da Redação

Publicado em 2 de agosto de 2016 às 10h46.

Última atualização em 22 de junho de 2017 às 18h30.

Depois do sinal amarelo do Brexit em junho, o mundo passará por novos momentos de incerteza ao longo do segundo semestre. Na Europa, haverá nova eleição na Áustria depois da impugnação da eleição anterior. Na Hungria, haverá referendo para a população escolher se quer manter as cotas de imigração impostas pela União Europeia e, por fim, outro referendo, dessa vez na Itália, para permitir ou não mudança constitucional com o objetivo de continuar o processo de reforma econômica. Em todas essas votações, a maior parte das pesquisas tem sinalizado resultados ruins, com vitória da extrema direita na Áustria, voto contrário às cotas na Hungria e não permissão para mudança constitucional na Itália.

Como é óbvio de perceber, essas votações são mais uma pá de cal no processo de unificação européia com um agravo adicional na união monetária, com as decisões italiana e austríaca fortalecendo a posição daqueles contra a Zona do Euro. Difícil imaginar recuperação da Europa no meio de tanta incerteza.

Não bastasse as fortes emoções na Europa, os EUA têm uma decisão histórica em suas mãos. A possível escolha de Trump como presidente pode significar um risco geopolítico e econômico inédito para o mundo. Geopolítico porque a sanha republicana por guerras pode ficar ainda mais intensa com a vitória de um presidente declaradamente belicista. Na economia, a recessão estará dada imediatamente, com paralisação de decisões de investimento e dificuldades de negociação com o Congresso. Será curioso ver que tipo de medida será enviada para o Legislativo saindo desse Executivo. E será especialmente custoso para um país com dificuldade em estimular a economia com políticas de curto prazo ver seu governo às voltas com dificuldades ainda maiores com decisões de longo prazo. Que investimento em infraestrutura será feito com a incerteza rodando pelo menos por quatro anos? Isso sem falar que a falta de competência pode ser tanta que não é difícil ver um cenário em que Trump se torna uma Dilma e o sistema acabe por expeli-lo. Vale lembrar que a institucionalidade americana é muito mais refratária a presidentes inoperantes do que o Brasil.

Todas essas dificuldades não surgiram do nada, mas sim da percepção da classe média dos países desenvolvidos de que eles são perdedores com a globalização. Há estudos que mostram a perda de empregos industriais nos EUA desde a década de 90 por conta da expansão chinesa. Sem válvula de escape para essa parcela da população, ela pode ser decisiva em votações com impactos mundiais, como foi no Brexit e como será na eleição americana.

E essa percepção não se deu apenas pela perda de emprego, mas também pelo crescimento baixo da renda ao longo dos últimos anos. Em um livro interessante sobre as relações entre desigualdade e globalização, Branko Milanovic mostra como os ganhos da classe média dos países desenvolvidos foram de fato muito baixos ao longo das últimas décadas.

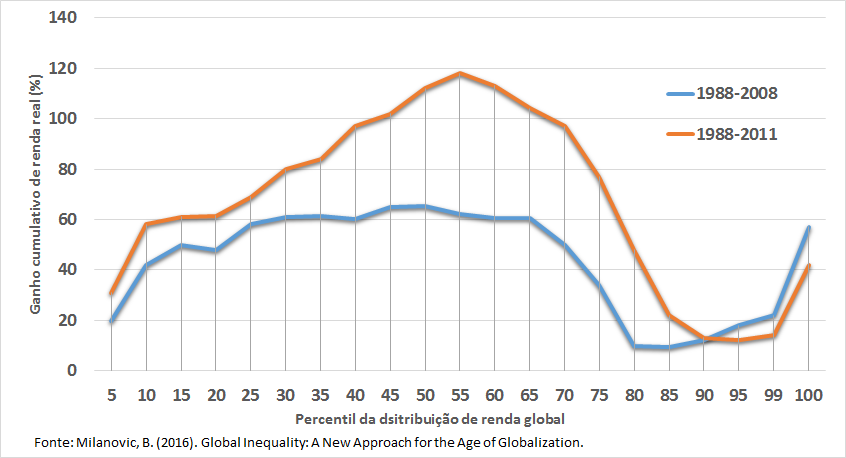

Ganho relativo de renda real per capita por nível de renda global, 1988-2008 e 1988-2011

O gráfico acima mostra o ganho de renda por faixa de renda global. Os valores intermediários correspondem às classes médias dos países em desenvolvimento. Quando se considera o percentual de 55% da renda global, por exemplo, entre 1988 e 2011 o crescimento real de renda desse período foi de quase 120%. As classes entre 85 e 95% são justamente as mais baixas de renda nos países desenvolvidos e, nesse caso, o crescimento foi bem mais baixo, ficando em torno de 10% real durante todo o período. A comparação dentro dos países desenvolvidos fica ainda mais dramática quando se vê que os 1% mais ricos (em sua maior parte nos países desenvolvidos) cresceram mais de 40% ao longo do mesmo período.

Essa classe média se sente estagnada e, o que é mais complicado nesse momento, sem grandes válvulas de escape para voltar a crescer. O crescimento econômico nos pós-guerra se deu pela recuperação do estoque de capital. Em um segundo momento houve o fim da repressão financeira que levou ao aumento do crédito e o efeito positivo dos baby boomers em idade de pico produtivo sendo alcançado entre os anos 80 e 90. Daqui para a frente teremos, ao contrário, uma população envelhecida, consumindo recursos públicos sem gerar ganhos de produtividade. Um mundo endividado com baixa produtividade tenderá a fazer com que o Estado de bem-estar social tenha que ser revisto, o que só aumentará o descontentamento das classes mais baixas de renda nos países ricos.

O que fazer? Não é fácil e precisaríamos de um Frankenstein presidencial que misturasse a ousadia de um New Deal de Roosevelt, uma forte expansão de investimentos em infraestrutura como foi com Eisenhower, e um perfil que mantenha os ganhos de liberdade econômica e liderança como foi com Reagan. Infelizmente, nada disso existe hoje no mundo, e quando reclamamos de falta de liderança no Brasil, percebe-se que o mesmo ocorre lá fora, com o agravante de que o que foi produzido até agora alinha-se ao pensamento monocromático de Trump.

A solução fica mais difícil não apenas com um perfil demográfico tão frágil, mas também com a dificuldade de políticas articuladas entre as lideranças mundiais. Organismos como ONU, FMI ou OMC não parecem ter mais a capacidade de sincronizar políticas, nem os EUA têm a força de antes para coordenar tais ações, como o fez na época do Acordo de Plaza em 1985, quando o G7 organizou uma desvalorização coordenada do dólar.

Alguma saída certamente surgirá, mas não parece estar no horizonte por enquanto. Com isso, novos Trumps podem surgir no meio do caminho e garantir instabilidade mundial ainda por alguns anos.

Depois do sinal amarelo do Brexit em junho, o mundo passará por novos momentos de incerteza ao longo do segundo semestre. Na Europa, haverá nova eleição na Áustria depois da impugnação da eleição anterior. Na Hungria, haverá referendo para a população escolher se quer manter as cotas de imigração impostas pela União Europeia e, por fim, outro referendo, dessa vez na Itália, para permitir ou não mudança constitucional com o objetivo de continuar o processo de reforma econômica. Em todas essas votações, a maior parte das pesquisas tem sinalizado resultados ruins, com vitória da extrema direita na Áustria, voto contrário às cotas na Hungria e não permissão para mudança constitucional na Itália.

Como é óbvio de perceber, essas votações são mais uma pá de cal no processo de unificação européia com um agravo adicional na união monetária, com as decisões italiana e austríaca fortalecendo a posição daqueles contra a Zona do Euro. Difícil imaginar recuperação da Europa no meio de tanta incerteza.

Não bastasse as fortes emoções na Europa, os EUA têm uma decisão histórica em suas mãos. A possível escolha de Trump como presidente pode significar um risco geopolítico e econômico inédito para o mundo. Geopolítico porque a sanha republicana por guerras pode ficar ainda mais intensa com a vitória de um presidente declaradamente belicista. Na economia, a recessão estará dada imediatamente, com paralisação de decisões de investimento e dificuldades de negociação com o Congresso. Será curioso ver que tipo de medida será enviada para o Legislativo saindo desse Executivo. E será especialmente custoso para um país com dificuldade em estimular a economia com políticas de curto prazo ver seu governo às voltas com dificuldades ainda maiores com decisões de longo prazo. Que investimento em infraestrutura será feito com a incerteza rodando pelo menos por quatro anos? Isso sem falar que a falta de competência pode ser tanta que não é difícil ver um cenário em que Trump se torna uma Dilma e o sistema acabe por expeli-lo. Vale lembrar que a institucionalidade americana é muito mais refratária a presidentes inoperantes do que o Brasil.

Todas essas dificuldades não surgiram do nada, mas sim da percepção da classe média dos países desenvolvidos de que eles são perdedores com a globalização. Há estudos que mostram a perda de empregos industriais nos EUA desde a década de 90 por conta da expansão chinesa. Sem válvula de escape para essa parcela da população, ela pode ser decisiva em votações com impactos mundiais, como foi no Brexit e como será na eleição americana.

E essa percepção não se deu apenas pela perda de emprego, mas também pelo crescimento baixo da renda ao longo dos últimos anos. Em um livro interessante sobre as relações entre desigualdade e globalização, Branko Milanovic mostra como os ganhos da classe média dos países desenvolvidos foram de fato muito baixos ao longo das últimas décadas.

Ganho relativo de renda real per capita por nível de renda global, 1988-2008 e 1988-2011

O gráfico acima mostra o ganho de renda por faixa de renda global. Os valores intermediários correspondem às classes médias dos países em desenvolvimento. Quando se considera o percentual de 55% da renda global, por exemplo, entre 1988 e 2011 o crescimento real de renda desse período foi de quase 120%. As classes entre 85 e 95% são justamente as mais baixas de renda nos países desenvolvidos e, nesse caso, o crescimento foi bem mais baixo, ficando em torno de 10% real durante todo o período. A comparação dentro dos países desenvolvidos fica ainda mais dramática quando se vê que os 1% mais ricos (em sua maior parte nos países desenvolvidos) cresceram mais de 40% ao longo do mesmo período.

Essa classe média se sente estagnada e, o que é mais complicado nesse momento, sem grandes válvulas de escape para voltar a crescer. O crescimento econômico nos pós-guerra se deu pela recuperação do estoque de capital. Em um segundo momento houve o fim da repressão financeira que levou ao aumento do crédito e o efeito positivo dos baby boomers em idade de pico produtivo sendo alcançado entre os anos 80 e 90. Daqui para a frente teremos, ao contrário, uma população envelhecida, consumindo recursos públicos sem gerar ganhos de produtividade. Um mundo endividado com baixa produtividade tenderá a fazer com que o Estado de bem-estar social tenha que ser revisto, o que só aumentará o descontentamento das classes mais baixas de renda nos países ricos.

O que fazer? Não é fácil e precisaríamos de um Frankenstein presidencial que misturasse a ousadia de um New Deal de Roosevelt, uma forte expansão de investimentos em infraestrutura como foi com Eisenhower, e um perfil que mantenha os ganhos de liberdade econômica e liderança como foi com Reagan. Infelizmente, nada disso existe hoje no mundo, e quando reclamamos de falta de liderança no Brasil, percebe-se que o mesmo ocorre lá fora, com o agravante de que o que foi produzido até agora alinha-se ao pensamento monocromático de Trump.

A solução fica mais difícil não apenas com um perfil demográfico tão frágil, mas também com a dificuldade de políticas articuladas entre as lideranças mundiais. Organismos como ONU, FMI ou OMC não parecem ter mais a capacidade de sincronizar políticas, nem os EUA têm a força de antes para coordenar tais ações, como o fez na época do Acordo de Plaza em 1985, quando o G7 organizou uma desvalorização coordenada do dólar.

Alguma saída certamente surgirá, mas não parece estar no horizonte por enquanto. Com isso, novos Trumps podem surgir no meio do caminho e garantir instabilidade mundial ainda por alguns anos.