Aumentam os riscos de a retomada naufragar em 2019

O crescimento deste ano continuará nos próximos anos?

:format(webp))

BRASIL: crescimento deste ano não significa crescimento no futuro / Nelson_A_Ishikawa/Thinkstock (Nelson_A_Ishikawa/Thinkstock)

Sérgio Vale

Publicado em 21 de março de 2018 às 12h28.

Última atualização em 21 de março de 2018 às 13h59.

Há certa preocupação no ar com a recuperação da economia. A cada dado divulgado parece que os analistas decretam a subida imediata ao céu ou a descida sem escala ao inferno. A última informação a decretar o fim da recuperação foi o IBC-Br (cálculo de PIB mensal feio pelo Banco Central), que levou parte da imprensa a duvidar da recuperação, sinalizar retrocesso, etc.

O número em questão apresentou queda de 0,56% na margem, o que nós economistas usamos como sinônimo da variação do dado dessazonalizado em janeiro contra dezembro. Parece forte, mas na verdade não diz muita coisa. Dezembro havia sido atipicamente forte e é normal nos dados dessazonalizados na sequência poder haver um ajuste para baixo. A série histórica de dados de atividade é repleta desses movimentos e, apenas como exemplo, podemos relembrar ano passado, quando um início de ano forte foi seguido por três meses de queda entre março e maio e a decretação do fim da recuperação para muitos (gráfico 1), inclusive com muitos analistas falando em recessão ainda para 2017 e talvez 2018. A forte recuperação na sequência levou o mercado ao paraíso novamente e a crença de que os números seriam muito fortes em 2018. Mas fazer análise em cima dessa volatilidade é infrutífero e não sinaliza se há recuperação de fato ou não.

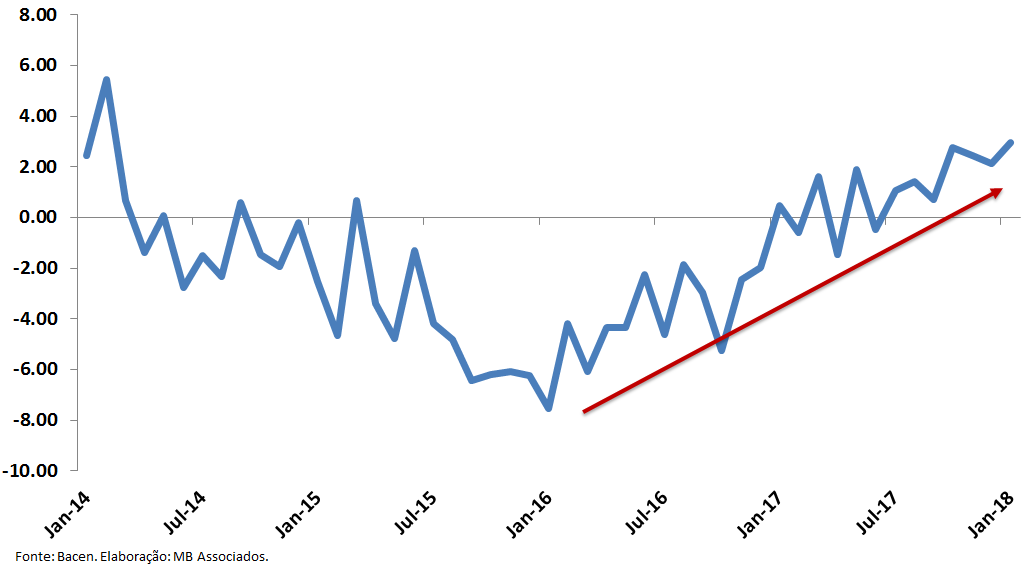

Preferencialmente, é mais válido nesses casos analisar os dados interanuais, ou seja, na comparação com o mesmo mês do ano anterior, que evita as armadilhas da volatilidade dos dados dessazonalizados. Nessa comparação, a alta em janeiro foi de 2,97%, melhor resultado desde fevereiro de 2014 e ainda melhor do que havia sido dezembro do ano passado. A leitura do gráfico 2 inverte o pessimismo do gráfico 1.

A discussão bizantina se será 3% ou 3,5% foge à verdadeira reflexão de que o crescimento este ano não será um problema. As condições estão dadas para isso. A taxa de juros passará o ano provavelmente em 6,5%, com taxas reais historicamente baixas e um esforço do Bacen e da Fazenda para diminuir a taxa de juros no crédito. Quem estava em dívida tem conseguido se reorganizar e para isso a liberação do FGTS ano passado deu certo impulso, valendo lembrar que boa parte da recuperação de consumo é de quem está empregado, mas tinha receio de consumir bens duráveis pelo medo do desemprego. Neste caso específico, o mercado de trabalho ajuda e segue em franca recuperação. O saldo de emprego formal do Caged tem sido sistematicamente positivo e a massa real de renda caminha para crescimento consistente de 4% este ano. Há riscos políticos e de cenário internacional no horizonte, mas ainda com elevado grau de incerteza em ambos os casos. Com isso, os preços de ativos em geral tendem a ter certa estabilidade, que é o que tem acontecido, por exemplo, com a taxa de câmbio.

O ponto central que temos que nos atentar não é tanto mais o crescimento deste ano, mas saber se ele terá condições de continuar nos próximos anos. A essa altura, os sinais são preocupantes. Os principais candidatos têm seguido uma linha adversa do que se espera para manter o crescimento em bases sólidas nos próximos anos. E aqui o problema não é apenas na condução da economia, mas na capacidade de articulação política. Parece que novamente temos muitos candidatos em que o casamento entre política e economia já começa enfraquecido.

Os candidatos à esquerda surgem com a reinvenção da roda, e temos aos montes neste momento. Temos desde a abolição da regra do teto até sandices sobre a taxa de câmbio, como trazê-la por mágica a 4 reais por dólar. É o velho hábito da esquerda de não trabalhar com o que já tem, mas querer refazer tudo para apagar o legado do governo anterior. Lula soube fazer isso por poucos anos antes de sucumbir à cartilha petista nas mãos do ex-ministro Mantega. A vitória de um candidato à esquerda trará imediatamente uma reação negativa da economia e voltaremos ao pântano já no final deste ano.

O candidato à direita, simbolizado aqui quase solitariamente por Bolsonaro, traz uma mensagem dúbia. Seu principal assessor é extremamente liberal, mas a visão do candidato, já externada em verso e prosa tem mais saudades do período Geisel. Vale lembrar que o motor do crescimento ali era o Estado, gênese da crise que se estendeu até os anos 90. Sua vitória poderá até animar o mercado, na crença de que Paulo Guedes conseguirá fazer algo. Mas a falta de capacidade de articulação política de Bolsonaro logo trará instabilidade novamente. Será questão de tempo para voltarmos à lama.

Assim, à esquerda a queda é imediata e à direita será um pouco mais demorada, mas virá. Dado o descontentamento da população com o chamado centro democrático, em que a população ainda não conseguiu achar um candidato para chamar de seu, veremos a chance do extremismo prosperar. É esse enorme risco que joga contra a continuidade da recuperação.

Por enquanto, 2018 está garantido, mas tem aumentado o risco de a recuperação parar este ano ou no máximo ano que vem.