A bala de prata do governo Temer

Lembramos de certos governos muitas vezes por fatos ou decisões tomadas por eles e que mudaram a trajetória do país nos anos seguintes. Por sermos ainda uma democracia tão jovem, com tantos temas marcantes em cada governo, isso não fica tão claro. Mas é fácil associar o governo Nixon com a aproximação com a China, […]

:format(webp))

DYOGO OLIVEIRA, HENRIQUE MEIRELLES E MICHEL TEMER: medidas que são necessárias agora, e que poderiam ser a grande marca positiva desse governo, são aquelas que buscarão um duradouro equilíbrio na gestão fiscal / Evaristo Sa / Getty Images (Evaristo Sa/Getty Images)

Sérgio Vale

Publicado em 12 de julho de 2016 às 10h41.

Última atualização em 22 de junho de 2017 às 18h02.

Lembramos de certos governos muitas vezes por fatos ou decisões tomadas por eles e que mudaram a trajetória do país nos anos seguintes. Por sermos ainda uma democracia tão jovem, com tantos temas marcantes em cada governo, isso não fica tão claro. Mas é fácil associar o governo Nixon com a aproximação com a China, os governos Bush com as guerras no Iraque, Obama com o Obamacare e a volta à Cuba. No Brasil, talvez o último governo que teve uma marca altamente dissociada de todo o resto foi o Itamar, com a implementação do Plano Real. Todos esses elementos trouxeram implicações de longo prazo, positivas ou negativas, para seus países e seus próprios governos.

O governo atual, ainda muito recente, busca deixar sua marca em alguma coisa. Sua sorte e azar ao mesmo tempo é que não é difícil imaginar que o ponto focal é o fiscal. Mas não um ajuste qualquer de curto prazo ou mesmo regras, em que pese positivas, como a Lei de Responsabilidade Fiscal. As medidas que são necessárias agora, e que poderiam ser a grande marca positiva desse governo, são aquelas que tentarão buscar um efetivo e mais duradouro equilíbrio de longo prazo na gestão fiscal.

Para isso, a aprovação da regra do teto e a reforma da previdência, se bem feitas, deixarão um legado certamente positivo em um tema árido para os políticos e a população em geral. E só será positivo por ser de longo prazo e baseado no gasto — e não na receita.

Pode parecer pouco, mas dado o envelhecimento da população, colocar regras duradouras na política fiscal seria o melhor benefício que o governo atual poderia entregar. Certamente é algo mais difícil do que foi o Plano Real, que dependia da mente brilhante de alguns economistas e de uma boa vontade do Congresso para um ajuste fiscal que se pensava de longo prazo, mas que se mostrou de curto. O ajuste agora dependerá de negociação não trivial com o Congresso em um momento de governo politicamente fragilizado e em um tema muito mais amargo para a população, que é a previdência.

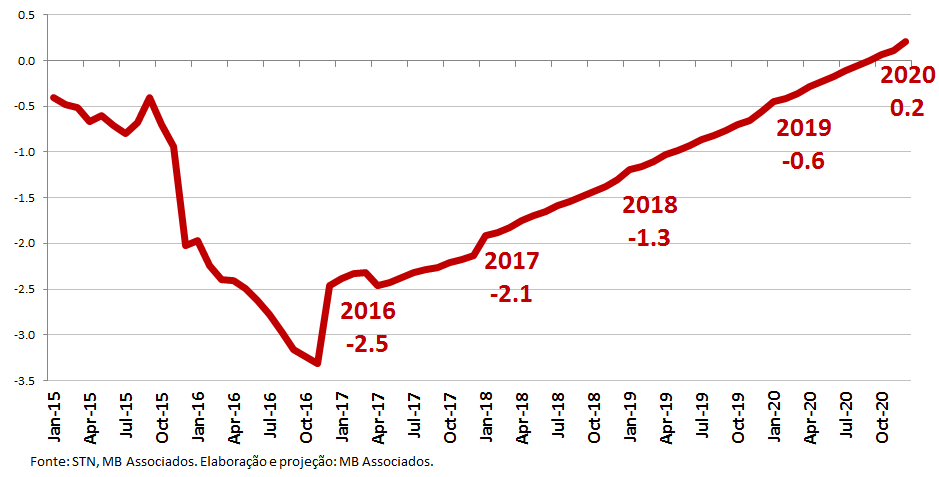

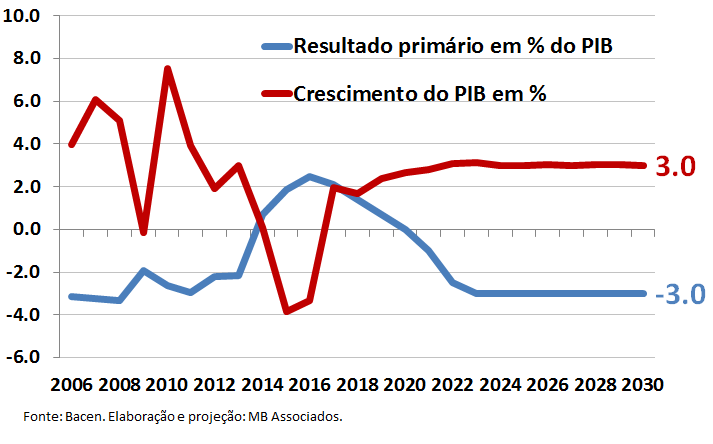

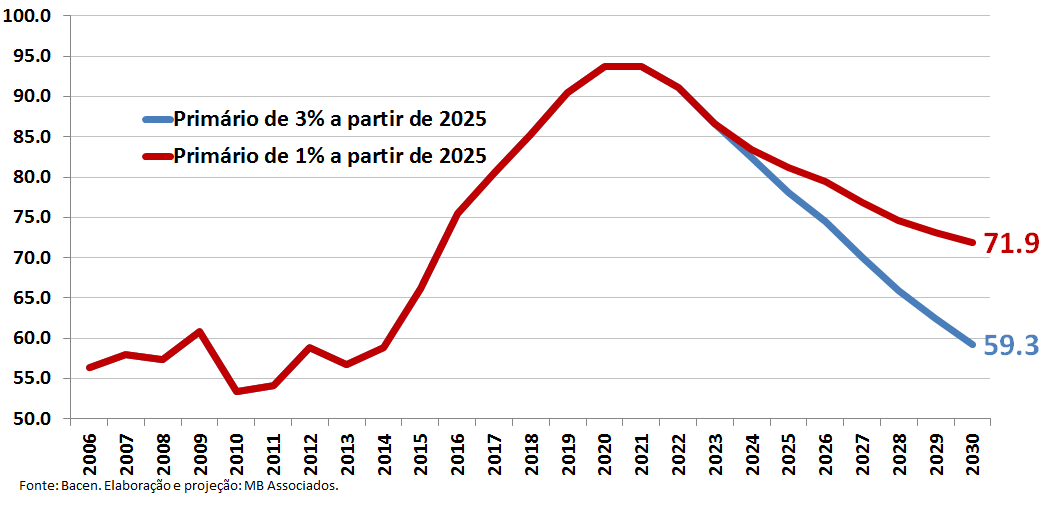

Mas aqui não temos alternativa. O que se tem em discussão é a própria capacidade de crescimento de longo prazo nos próximos anos que dependerá de um ajuste mais lento, justamente por não querer depender de aumento de receita. Isso significa que deveremos ficar algum tempo com primário negativo, talvez até 2019 pelo menos, e e esse padrão deverá ser mantido nos próximos anos (gráficos abaixo). Será a busca do duplo três para a década seguinte: 3% de superávit primário com 3% de crescimento médio anual serão suficientes para trazer a dívida de volta aos patamares anteriores. Caso seja alcançado, podemos chegar à dívida de 59% do PIB em 2030.

Vejam que voltar ao que tivemos no passado levará cerca de quinze anos e não se deve esperar muito mais do que isso. Crescimento de PIB a 7% como no passado muito dificilmente ocorrerá novamente, pois as condições existentes para isso não estarão presentes durante muito tempo (commodities em alta, mundo crescendo, demografia favorável, reformas econômicas em andamento (até 2005), governo de esquerda responsável (até 2006), etc). Um resultado primário muito acima de 3% dependeria de um resultado de forte arrecadação, que dependeria também de um crescimento mais robusto. 3%, assim, será o número mágico e possível de ser alcançado, mas para que se transforme em realidade demandará persistência no controle fiscal — o que só será possível com a consciência de um ajuste de gasto de longo prazo. E isso só ocorrerá com regras no gasto geral e na previdência.

Como se vê, o caminho é árduo e difícil. O estrago do governo Dilma, afinal, foi inédito. Nunca se viu deterioração intencional de tal forma nas democracias ocidentais nas últimas décadas. O velho e surrado objetivo de ampliar o gasto público para gerar crescimento deu no que se esperava de tal política — ou seja, apenas uma crise fiscal ainda maior.

Por isso a ideia de que esse é o grande e quase único tema relevante a ser persistentemente perseguido pelo governo Temer nesse momento. Dele dependerá todo o resto nos próximos anos: inflação e juros mais baixos, câmbio relativamente sob controle, e carga tributária em queda. Este último especialmente seria o elemento essencial para se pensar em aumentar a competitividade na indústria, muito mais do que o câmbio, que pode ajudar no curto prazo, mas não pode ser o único foco de atenção de quem quer ser competitivo no longo prazo.

O objetivo é fartamente ambicioso, mas os bons exemplos na América Latina de países que seguiram a boa cartilha, como Chile, Peru e Colômbia, podem nos fazer acreditar que tal objetivo seja possível. Para isso, não apenas o governo Temer terá que dar o tom, mas os próximos governos também. Quem mudou na América Latina foi porque as trocas de mandatos políticos não levaram ao caos como levaram no nosso caso e na Argentina e na Venezuela, para usar exemplos que falharam no passado recente.

A velha metáfora da bala de prata cabe muito bem aqui, mas nem é uma bala de prata para o governo apenas, e sim para todo o país. A alternativa de nada se conseguir fazer na política fiscal viria com mais inflação e regressão ainda mais forte da economia. Melhor estímulo para mudar não há.