O Banco Central como empreendedor: caso do LIFT (Laboratório de Inovação)

O papel dos hubs de informação e sandboxes regulatórias para fomentar a inovação

:format(webp))

Como a regulação pode fomentar a inovação (peshkov/Getty Images)

Ricardo Paixão

Publicado em 26 de outubro de 2020 às 16h42.

Última atualização em 26 de outubro de 2020 às 16h44.

Os efeitos da crise financeira de 2008, especialmente a retração de crédito por grandes bancos que tiveram pesados prejuízos, levaram reguladores financeiros a prestar atenção a empresas na periferia do sistema financeiro. Afinal, elas atenderam parte significativa da demanda quando os grandes bancos se retraíram. Eis que surge um termo amplamente difundido nos dias de hoje: “fintech”, que são startups que unem o melhor do mundo financeiro e tecnológico.

O mundo está mais complexo, mas dá para começar com o básico. Veja como, no Manual do Investidor

A grande maioria dos novos empreendedores não tinha acesso a conhecimento regulatório, tipicamente disponível por meio de grandes bancas de advocacia e distante da realidade de uma startup. Então vários reguladores procuraram diminuir essa assimetria por um conjunto de medidas que passou a ser conhecido como “facilitadores de inovação”.

Apesar do conceito englobar uma série de ações pró-inovação, as medidas podem ser principalmente divididas em hubs de informação e sandboxes regulatórias.

Sandboxes

Hubs de informação são eventos (ou até mesmo estruturas permanentes) onde empreendedores podem esclarecer dúvidas diretamente com o regulador. Já sandboxes regulatórias são estruturas que aceitam um certo número de ideias (de fintechs ou até de demais instituições reguladas) via um tipo de processo seletivo e possibilitam que o regulador interaja com as empresas selecionadas e até mesmo suspenda, sob medida e de maneira cautelosa, alguma exigência regulatória (uma licença, por exemplo) e permita que novas ideias sejam testadas diante de consumidores reais.

A primeira sandbox regulatória surgiu em 2016 por trabalho da Financial Conduct Authority (FCA), o regulador financeiro britânico. Pouco depois o conceito foi replicado em vários países mundo afora.

No Brasil, associações de fintechs e de instituições de pagamento começaram a pressionar o Banco Central para que também desenvolvesse possibilidades similares. E uma resposta inicial veio da área de tecnologia do Bacen, o DEINF, Departamento de Tecnologia da Informação. Em visita aos reguladores ingleses, uma equipe do DEINF conheceu o fintech accelerator. A iniciativa britânica busca engajar firmas inovadoras para desenvolver soluções para as necessidades do próprio Banco da Inglaterra.

Com a crônica falta de recursos do setor público brasileiro, o que chamou a atenção da equipe foi o fato que a iniciativa não tinha custo, já que o desenho do programa era feito de tal maneira que grandes empresas de auditoria (PwC, EY, Deloitte) cobriam as despesas.

Ponto curioso é que se trata de uma iniciativa focada não propriamente em fomento à inovação pelo regulador, mas na procura de soluções inovadoras para os problemas do próprio Banco da Inglaterra.

O desenho inicial do LIFT

De volta ao Brasil a equipe do DEINF elaborou uma proposta de iniciativa à diretoria colegiada do Banco Central. Sob título “Incluindo Fintechs”, buscou-se então desenhar um modelo que possibilitasse, ao mesmo tempo, ao regulador conhecer os novos modelos de negócio das fintechs (prevendo riscos e oportunidades para atuação regulatória) e às novas startups financeiras terem feedbacks do Bacen sobre seu produto (proporcionando maturidade antes do ingresso no mercado).

Com a aprovação da diretoria colegiada, o DEINF prosseguiu com a implementação da ideia. O conceito incluiu, desde o início, parceria com empresas privadas de tecnologia que cobririam eventuais custos incorridos na implementação, de modo similar ao que faziam as empresas de auditoria com o Banco da Inglaterra. A presença de empresas resolveu um problema e criou outro.

Como o Banco Central do Brasil é uma autarquia federal, qualquer envolvimento direto com empresas privadas deveria passar por rigorosos processos licitatórios e, para uma iniciativa que deveria ser ágil e responsiva, as exigências legais poderiam significar a inviabilidade do projeto.

Várias possibilidades foram consideradas como, por exemplo, executar o projeto fora do Banco Central. De todas, a que melhor se adequou à estrutura do Bacen foi um acordo de parceria com a Federação Nacional dos Servidores do Banco Central (Fenasbac). Em 2017 foi realizado um acordo de cooperação entre a Fenasbac e o Bacen para que o Banco Central entregasse à federação endereços de e-mail de servidores para promoção de cursos, debates, palestras, seminários, simpósios e workshops sobre temas de interesse comum.

Para viabilizar a iniciativa do DEINF, a saída jurídica encontrada pela Procuradoria do Banco Central foi um termo aditivo a esse acordo de 2017. Assim nasceu o LIFT: Laboratório de Inovações Financeiras e Tecnológicas, anunciado ao mundo em 09 de maio de 2018, pelo presidente do Bacen, na ocasião, Ilan Goldfajn.

Sandbox setorial

O funcionamento detalhado do LIFT, incluindo relatórios dos projetos nas várias edições, já foi descrito em artigo da equipe do DEINF e não há necessidade de se repetir. Algumas observações, contudo, são menos óbvias e merecem ser levantadas.

Uma sandbox regulatória o LIFT certamente não é, já que a principal característica desses ambientes é a suspensão de algum tipo de exigência (tipicamente licença para atuar no mercado) de modo a permitir que a empresa teste sua ideia de negócio diretamente em consumidores. Essa capacidade reflete o poder de polícia do Estado e por esse motivo são ambientes onde o regulador controla todo o processo. E o LIFT é um ambiente aberto e poroso, com a presença de empresas, academia e o próprio Banco Central.

Contudo, na prática, para o mercado, o LIFT tem cumprido excepcionalmente bem (vai para a quarta edição em 2021) o papel de uma sandbox regulatória: aproximar inovadores do Banco Central e diminuir a assimetria de informação regulatória para startups.

Reconhecendo esse fato, a publicação Central Banker, que premia iniciativas de bancos centrais mundo afora, concedeu ao LIFT o prêmio de melhor iniciativa de sandbox mundial em 2019. Não deixa de ser irônico o fato de uma iniciativa que não é propriamente uma sandbox (regulatória) ganhar o prêmio.

Outro ponto pouco conhecido sobre o LIFT é que os servidores do Bacen que trabalham na iniciativa o fazem de maneira voluntária e fora do horário de trabalho. Nem todos os heróis usam capa.

Banco Central recebe prêmio em Cingapura de melhor iniciativa de sandbox (setembro, 2019) (divulgação/Divulgação)

LIFT Learning

A partir da constatação que o LIFT teria efeito limitado no formato atual, a equipe do DEINF concebeu um programa que tivesse maior potencial de impacto que as 20 e poucas empresas que ingressam anualmente no laboratório.

Se o número de empresas atendidas aumentar de maneira significativa isso implica que a iniciativa não pode depender 100% de servidores do Bacen, pois já estão no limite atendendo à pesada agenda de inovação (Pix, Open Banking, etc.). Ficou claro, portanto, a necessidade de buscar-se recursos de parceiros externos. Outra solução encontrada foi a possibilidade de fazer programa baseado em universidades, fontes de jovens talentos. Dessas ideias nasceu o LIFT Learning, o mais novo componente do ecossistema do LIFT.

O LIFT Learning é centrado em uma universidade tendo um professor como coordenador. Esse coordenador, juntamente com o Banco Central e a Fenasbac, escolhem projetos de fintechs e bancos em conformidade com a agenda de desenvolvimento do Banco Central, a agenda BC#. O professor, então, pareia equipes de estudantes universitários com as empresas, que disponibilizam um gerente de projetos dedicado para acompanhar os estudantes.

Ao final desse tempo espera-se que os estudantes consigam propor ideias de fintechs em editais de inovação ou, até mesmo, servir de mão de obra para startups financeiras já existentes. É, portanto, além de um programa desenvolvedor de projetos, uma experiência formadora de profissionais para o setor.

Por que esse desenho de parear equipes de estudantes com empresas? Ora, porque o setor financeiro tem várias peculiaridades.

Em primeiro lugar, o setor é pesadamente regulado e o conhecimento regulatório é, em geral, provido por grandes bancas de advogados e a alto custo, inacessível a startups.

Segundo, os modelos de negócios (crédito, investimento, pagamentos, seguros) não são intuitivos a quem não tenha experiência.

E, por fim, a própria tecnologia utilizada no setor tem demandas críticas (risco cibernético, controle de fraudes, lavagem de dinheiro) que não são típicas de muitos setores.

Por essas razões não parece razoável supor que estudantes universitários consigam, sem a devida exposição ao negócio financeiro, propor ideias inovadoras de fintechs.

A iniciativa foi apresentada ao público em novembro de 2019 pelo presidente do Banco Central, Roberto Campos Neto. Na ocasião, em sua fala, ele destacou os objetivos de, ao mesmo tempo, acelerar projetos de inovação financeira e aproximar a academia e entidades de ensino ao desenvolvimento de soluções voltadas ao mercado. Afinal, essa seria uma forma de fomentar a criação de fintechs por estudantes. Veja trecho do discurso:

“Entre os benefícios esperados pela iniciativa, pode-se delinear o incentivo a concorrência pela construção de soluções para as entidades participantes do LIFT Learning, o fomento ao empreendedorismo na formação universitária através da proposição de projetos reais, preparando os estudantes para desafios do mercado financeiro e alinhamento dos esforços acadêmicos a agenda estratégica do setor financeiro buscando acelerar o processo de transformação digital do setor.”

O piloto no Distrito Federal

A edição piloto (a primeira edição de uma política pública) do LIFT Learning no Distrito Federal visa fomentar um ecossistema de fintechs (várias empresas, prestadores de serviço, parque tecnológico, investidores) na região e, ao mesmo tempo, minimizar os efeitos econômicos causados pela pandemia do Covid-19. Neste piloto do DF, os autores são coordenadores, o projeto é baseado no Departamento de Engenharia de Produção da Universidade de Brasília e conta com financiamento da Fundação de Amparo à Pesquisa do DF (FAPDF).

O programa é composto majoritariamente por estudantes universitários de graduação (principalmente engenheiros de software, contando também equipes de direito e gestão), mas também aceita jovens recém-graduados. Nesta edição, executada de modo remoto, o programa possui em sua estrutura, além de alunos de universidades do DF, estudantes de outros estados, compondo time bastante heterogêneo: são pesquisadores universitários da UnB, Uniceub, FGV, USP, IDP, de Institutos Federais, dentre outras localidades.

Os projetos

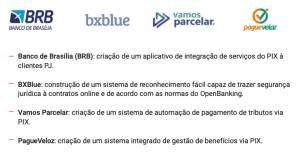

Foram selecionadas as quatro propostas mais aderentes à agenda BC# competitividade e que ofereceram as melhores condições de aprendizado aos participantes.

- (divulgação/Divulgação)

A iniciativa do DEINF Banco Central de criar o LIFT em 2018, atendeu parte significativa da demanda do mercado por uma sandbox regulatória (possibilitar a startups conhecimento regulatório e prover ao regulador uma visão do mercado). A sandbox regulatória propriamente da autarquia, ainda em preparativos para seu lançamento, deverá ser anunciada até meados de 2021.

Já o LIFT Learning, iniciativa baseada em universidades, por sua vez, visa fomentar, por meio de capacitação de mão de obra especializada, ecossistemas de fintechs fora dos eixos tradicionalmente financeiros, como São Paulo e Rio de Janeiro. Os resultados preliminares do projeto piloto no Distrito Federal, ainda em plena execução, validam o desenho da iniciativa.

*João Benício Aguiar é advogado graduado pela FGV Direito Rio e com formação complementar em universidades na China, França e Áustria. Trabalha com regulação financeira, é assessor no Senado Federal e coordenador jurídico do LIFT Learning DF.