Sem cortar gastos, Brasil terá de optar entre a dominância fiscal ou uma crise monetária

Ao não endereçar o desequilíbrio das contas públicas, o governo encurrala a si mesmo em uma região onde sobram opções ruins ou péssimas para a economia

:format(webp))

Economia Brasileira; PIB; Moeda (Getty Images/Getty Images)

:format(webp))

Colunista

Publicado em 14 de janeiro de 2025 às 16h21.

Última atualização em 15 de janeiro de 2025 às 14h05.

Caminhamos para a dominância fiscal, que ocorre quando um país já deve tanto que a política monetária perde sua eficácia e o Banco Central (BC) se vê com pouca margem para elevar os juros. Caso os aumente, o crescimento das despesas financeiras é tão elevado que só agrava o problema fiscal.

Estamos indo nessa direção, e este é um fato, não uma opinião. Com o déficit nominal beirando os 10% do PIB, dívida bruta na casa dos 80% do PIB e a Selic em dois dígitos, a margem de manobra do BC fica limitada. Quando um país que deve 40% do PIB aumenta os juros em um ponto percentual, o impacto é bem diferente do causado em uma nação que já deve 80% do PIB. No primeiro caso, o país suporta uma dose maior do remédio monetário antes que a solução intoxique o paciente.

O Brasil já tomou seu remédio. Quando a inflação disparou após o impulso fiscal e o afrouxamento monetário recordes durante a pandemia, nosso BC atuou antes mesmo das nações desenvolvidas. Houve um aperto de juros intenso em pleno ano eleitoral (2022), e a inflação começou a ceder. Além disso, a economia estava crescendo ao final daquele ano e o desemprego havia começado a cair.

O que um manual de ciências econômicas recomendaria nessa situação?

Ações anticíclicas, por óbvio. Não somos os EUA, que emitem a moeda de referência global, nem o Japão, cujos cidadãos se refugiam em sua própria moeda em crises. Somos um país emergente, com boa quantidade de reservas e balança comercial forte, mas sem moeda conversível, sem instituições estáveis, sem segurança jurídica e com um fiscal descontrolado. À luz da história, o Brasil moderno nasceu "ontem" (1988) e sua moeda, o real, "hoje" (1994). Não temos o “benefício da dúvida” dos mercados. Por isso, a taxa de câmbio do real em relação ao dólar está ancorada, majoritariamente, na situação fiscal.

Um país com histórico inflacionário precisa aproveitar seus momentos de crescimento para gastar menos, abrir espaço para cortes de juros e criar margem de manobra para o BC atuar na próxima crise inflacionária. O raciocínio é simples: quando a próxima pressão de preços chegar, você quer que o ponto de partida da Selic e da dívida pública sejam os mais baixos possível. Começar um aperto monetário com a Selic a 6% demanda um sacrifício do país muito menor do que quando a taxa já está acima de 10%, por exemplo.

A Selic não cai por vontade do BC, ao contrário do que alguns pensam. Um BC responsável apenas reage aos dados, incorporando-os em seus modelos e ajustando a política monetária para cumprir seu mandato (no Brasil, a meta de inflação). Para a Selic cair, portanto, é preciso que haja fundamentos (dados) que justifiquem esse movimento.

Como tirar o pé do freio se a inflação ainda está quente e o governo segue com o pé no acelerador?

Fizemos tudo ao contrário. Mesmo estando praticamente em pleno emprego, o Brasil segue com o 7º maior impulso fiscal do mundo, segundo o FMI. Estamos gastando quando não precisamos, mantendo nossa dívida elevada e reduzindo a margem de ação tanto do BC (instrumentos monetários) quanto do governo (fiscais) para crises futuras. Pior: estamos fomentando a próxima crise doméstica, cuja origem é conhecida — o descontrole fiscal.

Com o déficit persistente e a falta de comprometimento político em combatê-lo, os mercados de dívida pública já dão sinais do agravamento do quadro. Recentemente, tivemos leilões com baixa demanda por títulos prefixados e, além disso, os investidores seguem exigindo "mais taxa" nos títulos pós-fixados, com vencimentos das NTN-B sendo negociados acima do simbólico IPCA + 7%. Soma-se a isso o aumento das projeções de inflação. Em outras palavras, um cenário de “desancoragem".

1-) Expectativas de inflação decolaram:

Fonte: Banco Central do Brasil e FOCUS, elaboração AWM.

1-) Governo anunciou o arcabouço fiscal em 30 de março de 2023.

2-) Governo alterou a meta fiscal em abril de 2024.

A inflação voltou a ser um problema, e não foi causada por nenhum choque exógeno.

A inflexão ocorreu em abril de 2024, quando o governo alterou a meta fiscal.

O arcabouço fiscal se tornou um natimorto. Com a doença inflacionária reinstalada, o Brasil precisa ser medicado. Contudo, desta vez, o paciente está endividado demais para suportar o remédio monetário, ou seja, um novo ciclo de alta de juros. Se insistirmos apenas nessa estratégia, o nível já elevado da dívida pública fará com que qualquer alívio seja temporário, pois o custo da dívida se tornará insustentável. Essa é a dominância fiscal: um caminho lento e progressivo rumo à tragédia.

Contudo, há outro cenário ainda mais perigoso: o Banco Central decidir não medicar o paciente, aplicando uma versão brasileira da Modern Monetary Theory (MMT). Isso significaria manter os juros artificialmente baixos. Nesse caso, o resultado seria uma tragédia rápida e fulminante, com destruição violenta do poder de compra do real.

Podemos citar a Argentina como exemplo de dominância fiscal (tragédia lenta) e a Turquia como tragédia rápida causada pela MMT.

Apesar de não gerar superávits primários, a Turquia não tinha uma dívida elevada em 2010 (~40% do PIB) e segue com nível moderado hoje (~30% do PIB). No entanto, sua moeda desabou nos últimos anos. Em 2016, eram necessárias cerca de 3 liras para comprar 1 dólar; hoje, são mais de 30. Isso ocorreu porque Erdogan influenciou o BC local a não elevar os juros.

A situação do Brasil, porém, é diferente. Erdogan tinha mais margem de manobra e cometeu um erro grosseiro e infantil ao não subir os juros, enquanto o Brasil já possui dívida próxima de 80% do PIB. O único remédio eficaz e sem efeitos colaterais trágicos, neste caso, é o ajuste fiscal, ou seja, cortar gastos. Insistir em não reequilibrar as contas é insistir no negacionismo econômico, que já mostra suas consequências.

Sem um ajuste poderoso, só sobrará ao Brasil a destruição do Plano Real

A única dúvida é se isso acontecerá rápido ou devagar. O próximo presidente do BC poderá responder a essa pergunta. Se for monetariamente frouxo veremos a disparada do dólar. Do contrário, ganharemos tempo.

Mas tempo ganhado não resolve o problema. O fiscal foi, é e será, até que a dívida seja controlada, a principal determinante da taxa de câmbio no Brasil desde o Plano Real. E a política monetária americana? Se olharmos as últimas décadas, notamos que as decisões monetárias dos EUA têm um peso menor na nossa taxa de câmbio. Entre 2004 e 2006 o FED subiu os juros e o dólar caiu contra o real, por exemplo. O ambiente restritivo nos EUA não foi suficiente para ofuscar um país que vinha registrando superávits primários consistentes, aproximando-se do grau de investimento (2008).

No curto prazo, câmbio é notícia e notícias são imprevisíveis. Uma postagem em rede social do presidente americano pode fazer o dólar subir no mundo; um anúncio de corte de gastos no Brasil pode fazer o dólar cair aqui; uma fala infeliz de um ministro pode fazer o dólar disparar. No dia 3 de janeiro de 2023, por exemplo, o dólar disparou quase 2% após o ministro Carlos Lupi falar em rever a Reforma da Previdência. No dia 3 de julho de 2024, o dólar caiu quase 2% após Lula falar que responsabilidade fiscal era um compromisso de seu governo, que seria “mantido à risca”. Já no final de novembro de 2024, o magérrimo pacote fiscal anunciado por Haddad implodiu a cotação do real, fazendo o dólar romper os R$6 pela primeira vez na sua história.

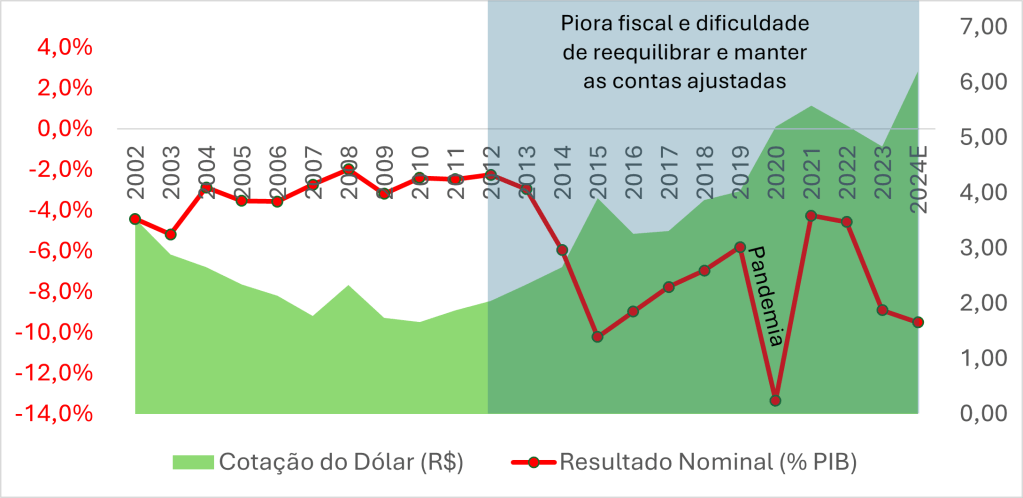

No longo prazo, a realidade se impõe. Verba volant e uma promessa de ajuste, que no passado pode ter ajudado o real, será julgada pelos fatos. O gráfico 2 mostra que, por trás da suposta dificuldade em se prever o dólar, há uma tendência sólida de fortalecimento da moeda americana contra o real, desde que perdemos o controle das contas públicas.

Gráfico 2: taxa de câmbio e déficit nominal

Fonte: Ipeadata, Focus e Banco Central, elaboração AWM.

Não se trata de alarmismo, mas de ciência econômica. Apesar das inúmeras reformas, o fato é que o fiscal ainda não conseguiu se manter controlado desde a recessão do governo Dilma. Saímos de superávits primários com pequenos déficits nominais para déficits primários com grandes déficits nominais. A regra se tornou o déficit, e déficit significa maior oferta de reais, mais inflação, mais juros e mais desvalorização da moeda local.

Exemplos de países emergentes em aventuras fiscais não faltam e todos têm algo em comum: a destruição da moeda local. Se não ajustarmos nossas contas públicas, o óbvio ocorrerá com o Brasil, rápido ou lentamente. Este texto não é uma previsão da taxa de câmbio do dólar para o real, apenas uma constatação macroeconômica.