O grande engano do mercado financeiro

Os participantes do mercado financeiro gostam de soluções ótimas, o que não conversa com soluções políticas

:format(webp))

A ideia de reescrever o cálculo do limite de gastos federais na Constituição é para lá de esdrúxula (TERADAT SANTIVIVUT/Getty Images)

Panorama Econômico

Publicado em 8 de novembro de 2021 às 16h29.

Por Marcelo Petersen Cypriano

Dizem que não é que os políticos não saibam das reformas necessárias, o que eles não sabem é como se reeleger após aprová-las. Por outro lado, os participantes do mercado financeiro gostam de soluções ótimas, o que não conversa com soluções políticas.

A ideia de reescrever o cálculo do limite de gastos federais na Constituição é para lá de esdrúxula. O orçamento será feito e aprovado, a partir de agora, sem o conhecimento do valor exato do teto, disponível apenas na segunda semana de janeiro, o que sempre vai exigir ajustes nos gastos aprovados.

O Quadro 1 mostra os desvios da inflação prevista para o próprio ano em meados de agosto, pouco antes do envio do orçamento ao Congresso.

- (IPCA/IBGE)

O problema do cenário fiscal vai além da nova regra e inclui o fato que todos fazem algum estereótipo das ações dos políticos, inclusive os participantes do mercado. A falta de confiança nas instituições fiscais, a solução esdrúxula para o teto, as agora “famosas” emendas de relator e o estereótipo sobre a política fiscal no ano eleitoral estão levando ao que pode ser o maior engano dos 23 anos de história do Sistema de Coleta de Expectativas do Banco Central.

O Quadro 1 procura mostrar como é improvável que o resultado primário consolidado atinja déficit de 1,0% do PIB em 2021 e 1,15% em 2022, como é hoje o consenso.

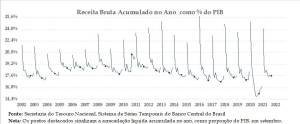

A soma do teto e dos gastos extra-teto em 2021 corresponde a 19,2% do PIB esperado para este ano, o que não só é a menor despesa federal como proporção do PIB desde 2014, mas também é a menor diferença para a arrecadação líquida vigente desde a nossa “Grande Recessão”.

A arrecadação líquida federal encontra-se em 17,6% do PIB até setembro. Os últimos 24 anos registraram ganho de arrecadação 18 vezes no último trimestre, um ganho de 0,5 ponto percentual do PIB, em média (veja o Gráfico 1).

Há outros ganhos este ano, como o aumento temporário do IOF, dividendos e umas poucas outorgas e, para 2022, há a redução de parte das isenções tributárias (a ser aprovada) e algumas outorgas de concessões. Pode não parecer, mas as premissas de arrecadação no Quadro 1 são conservadoras.

- (Secretaria do Tesouro Nacional e Banco Central/Reprodução)

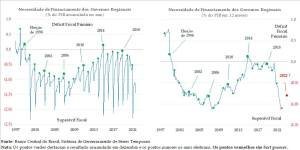

O engano em relação ao déficit fiscal está levando a distorções das expectativas e a uma certeza: o ano de 2022 deve ser muito diferente do atual consenso de mercado, que tem dificuldade para reconhecer o tamanho do ajuste fiscal nos governos regionais, promovido pelas contrapartidas do Plano Mansueto em abril de 2020 no socorro aos estados e municípios no início da pandemia.

O próprio ex-secretário do Tesouro, Mansueto Almeida, hoje no BTG Pactual, destacou que o superávit dos governos regionais de 1,45% do PIB entre janeiro e setembro é o maior da série. O valor do teto federal, os gastos extra-teto e o excesso de arrecadação até setembro também registram resultado melhor do que o esperado. Não há probabilidade razoável para que o déficit primário consolidado atinja 1,0% do PIB em 2021, mas a previsão ainda está lá no consenso.

Os pontos verdes destacam o resultado acumulado em dezembro e, os pontos maiores, os anos eleitorais. Os pontos vermelhos são best guesses (Banco Central/Divulgação)

O engano, ou a visão muito estereotipada do resultado fiscal em um ano eleitoral, possui consequências expressivas.

Em primeiro lugar, trata-se do principal problema macroeconômico brasileiro e a diferença entre o resultado fiscal já realizado e o previsto para o final do ano mostra a baixa qualidade das previsões fiscais de vários participantes do mercado. Em segundo, a própria comunicação do Comitê de Política Monetária menciona a assimetria altista no balanço de riscos por causa do risco fiscal.

Atualmente, podemos dizer que existem duas taxas de juros neutras: uma, mais baixa, que acelera ou desacelera o crescimento, e outra, mais alta, que eleva ou reduz a expectativa de inflação do mercado financeiro, tanto a coletada dos economistas como a implícita nas taxas dos títulos públicos.

A política monetária está em uma situação difícil, pois o mercado financeiro reage muito às notícias fiscais e acabamos de ver a necessidade de aceleração da elevação da Selic. Os economistas também calibram a taxa para o final do ciclo acima do que seria necessário se o cenário fiscal estivesse estimado de forma adequada.

O ajuste fiscal já aconteceu, pois a alta persistente do IPCA e do IGP-M desde meados de 2020 aumentou o deflator do PIB em 2020, 2021, 2022 e 2023 e desvalorizou o valor real do teto de gastos. Os gastos federais devem recuar, mesmo com a nova regra do teto, para menos de 18% do PIB em 2023, patamar próximo ao vigente até 2013. Trata-se de um ajuste fiscal permanente, maior e adotado antes do esperado, na hipótese de que o próximo governo siga com o limite constitucional, teoria bem razoável.

Estamos falando de uma diferença enorme. Caso as estimativas exibidas no Quadro 1 estejam próximas da realidade, a diferença entre o consenso e o resultado fiscal descrito no gráfico é de 2,0% do PIB. Imaginem um ajuste fiscal de 2,0% do PIB de um ano para outro no cenário dos economistas. Nesse cenário, o juro neutro se torna menor e exige uma taxa de juros mais baixa para convergir a inflação à meta em 2023.

É difícil encontrar bons relatórios que justifiquem 1,2% do PIB de déficit primário no ano que vem, apesar de ser o principal tema macroeconômico no Brasil de hoje.

Marcelo Petersen Cypriano é economista-chefe e gestor da Mont Capital Asset. Entre seus interesses estão o crescimento econômico, políticas monetária e fiscal no Brasil, economia internacional, commodities, Behavioral Economics e gestão de portfólio.