Investimentos em ativos globais: Como ter uma carteira diversificada?

Entre os muitos benefícios dos investimentos internacionais, estão a diversificação da carteira pelo acesso a mercados e ativos diferentes

:format(webp))

(GettyImages/Getty Images)

Panorama Econômico

Publicado em 3 de agosto de 2021 às 09h32.

Por Aurum WM

Quando comparado ao portfólio de investimentos da maior parte dos investidores do mundo, a carteira dos brasileiros é, historicamente, muito pouco alocada em ativos globais. Isso vem mudando aos poucos, com a sofisticação dos fundos de investimento e com as mudanças regulatórias que facilitam a distribuição local de produtos internacionais.

Essa mudança de panorama é muito benéfica para o investidor. Entre os muitos benefícios dos investimentos internacionais, estão a diversificação da carteira pelo acesso a mercados e ativos diferentes, a exposição cambial e mais ferramentas para controle de risco.

Como Family Office, partimos do princípio de que todos os clientes possuem interesses diversos, que vão desde a acumulação de capital para a aposentadoria até a otimização de transferência patrimonial para as próximas gerações. Os ativos internacionais exercem um papel muito importante em todas essas necessidades. Por isso, sempre decidimos incorporá-los em nossos processos de investimento e, assim, identificar a melhor forma de aproveitar cada um dos benefícios supracitados.

O investimento em dólar, por sua vez, é conhecidamente muito volátil, e isso, às vezes, acaba afastando investidores que acreditam que, ao se valer desse tipo de investimento, estariam aumentando demasiadamente o risco de suas carteiras. Entretanto, o que pouca gente sabe é que, historicamente, esses investimentos acabam tendo correlações muito baixas (por vezes até negativas) com diversos ativos brasileiros. E é justamente a baixa correlação que faz com que, mesmo sendo volátil, a adição destes ativos na carteira possa ser muito benéfica do ponto de vista do controle de risco.

Nesse contexto, gostaríamos de discutir um estudo que fizemos baseado nos modelos de volatilidade e correlação entre ativos em busca da composição da carteira que otimize o risco para o investidor. Para não deixar o artigo extenso demais, e para que possa atingir o maior número possível de leitores, fizemos algumas simplificações no modelo, que não o descaracteriza de forma alguma, mas que permite ser explorado com um nível muito maior de complexidade posteriormente. Não devemos esquecer, porém, que todos os investidores devem ser enquadrados em seus respectivos perfis de risco e necessidades específicas. Assim, adaptações ao modelo devem ser realizadas e consideradas antes de implementadas.

Vamos assumir que um investidor tenha, atualmente, uma carteira totalmente alocada em fundos locais, que será representada pelo Índice de Hedge Funds ANBIMA. Esse é um índice que engloba os maiores fundos de vários segmentos, e é uma forma simples de representar uma carteira bem diversificada de estratégias locais. Esse investidor deseja adicionar ao seu portfólio uma exposição a fundos internacionais dolarizados. Para simplificação, consideremos que o potencial de retorno desta carteira dolarizada é o mesmo que o da carteira local que ele possui, e que estes fundos internacionais têm apenas a volatilidade e a correlação do dólar com a carteira de referência.

Para determinar o tamanho ideal dessa alocação, utilizaremos a fórmula de volatilidade de portfólio, que leva em consideração a volatilidade dos ativos, o percentual alocado e a relação entre eles. O que nossa ferramenta computacional faz é varrer todas as possibilidades de composição deste portfólio, dadas correlação e volatilidades fixas para a carteira local representada pelo IHFA, e para a carteira de fundos internacionais, representada pelo câmbio dólar/real.

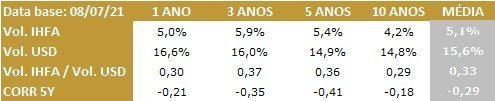

Para estipular valores para estas variáveis, pegaremos a média dos períodos de 1 ano, 3 anos, 5 anos e 10 anos.

- (Índice de Hedge Funds ANBIMA)

Não apenas as volatilidades parecem bastante estáveis, como também a razão entre elas. Já a correspondência parece oscilar um pouco mais para períodos diversos. Vejamos como é a volatilidade final do portfólio, para cada percentual alocado na carteira dolarizada à carteira representada pelo IHFA.

- (Índice de Hedge Funds ANBIMA/Divulgação)

O acréscimo na carteira acaba reduzindo a volatilidade total do portfólio logo no início. Passa-se, então, por um valor mínimo de volatilidade que em seguida volta a aumentar caso a alocação seja grande demais.

O que nos interessa, neste caso, é o vale de volatilidade. É neste ponto que temos a alocação ótima, do ponto de vista de redução de risco. Para os inputs selecionados, a alocação ideal deveria ser de cerca 16% na carteira de fundos internacionais, e 84% na carteira de fundos locais.

Apesar de esta conclusão dar um bom norte para as alocações, fomos um pouco além para entender a sensibilidade do modelo às variáveis, e há uma estabilidade bastante considerável de resultados para as faixas de correlações e volatilidades historicamente verificadas.

Vale ressaltar que o estudo acima foi feito pensando apenas na perspectiva de redução de volatilidade. Há muitas outras perspectivas para se avaliar quando pensamos em investimentos, sejam eles internacionais ou locais. Como política de construção de portfólio dos nossos clientes, vamos além das análises técnicas sobre produtos, mercado, fatores de risco; sempre incorporando também as necessidades individuais de cada cliente, sejam elas de liquidez, conforto com risco, fiscais, sucessórias ou pessoais; oferecendo assim um serviço que acreditamos corresponder perfeitamente tanto aos objetivos de nossos clientes como com a proposta de gestão patrimonial para famílias.

Sobre Aurum WM

Fundada em 2019 por Hugh Anthony Harley, a Aurum WM é um Multi Family Office que proporciona aos seus clientes um formato de gestão mais parecida com estruturas de Single Family Office, ou seja, um formato de gestão de patrimônio de forma mais personalizada, focado na importância de se conhecer integralmente cada cliente, que capacita a entregar a melhor experiência de investimentos do mercado. Formada como uma partnership, na qual todos da equipe são sócios, especialistas nas suas áreas de atuação e com ampla experiência na indústria de Gestão Patrimonial, a Aurum desenvolve um processo de investimento que parte de uma sólida análise estatística e se vale das mais modernas teorias em alocação de portfólio, que se adapta tanto à realidade do nosso mercado como também às particularidades de cada cliente. Desta forma, guia nossos especialistas, que traduzem relatórios e informações técnicas em linguagem simples e diretamente relacionada com os objetivos dos nossos clientes, fortalecendo os vínculos e as relações com cada um deles.