Desta vez é diferente: Investindo num mundo novo

Uma análise crítica sobre a necessidade de reposicionamento dos portfólios no novo cenário global

:format(webp))

O déficit fiscal dos Estados Unidos sofreu uma pequena queda em julho em comparação ao mesmo mês do ano passado (Juan Barreto/AFP)

Panorama Econômico

Publicado em 7 de abril de 2025 às 16h24.

Última atualização em 7 de abril de 2025 às 17h21.

O mundo está mudando rápido. Acreditamos que o futuro próximo será diferente do passado recente, e grande parte dos portfólios está mais concentrada do que nunca em ativos que performaram bem no passado. Neste artigo, vamos discutir as possíveis mudanças de paradigma e como reposicionar os portfólios.

Os ativos, de maneira geral, reagem a surpresas de crescimento econômico e de inflação. É importante mencionar que me referi a surpresas, pois informações já precificadas tendem a não gerar variações relevantes de preço.

| Retorno (a.a.) de ações acima T-Bills desde 1970 nos diferentes cenários econômicos | |

| Crescimento econômico | 8,20% |

| Queda do crescimento | 0,40% |

| Aumento de inflação | -1,10% |

| Queda de inflação | 8,60% |

Notem que ações entregaram retornos interessantes nos cenários de crescimento econômico e queda de inflação.

Para gerar bons retornos e manter os riscos sob controle, temos que ter portfólios capazes de enfrentar múltiplos cenários. Não precisamos ter certeza de para onde vamos, mas temos que ter uma noção de onde estamos e se há algum risco de mudança de paradigma.

Apesar do lembrete do grande John Templeton sobre os riscos de apostar na mudança, desta vez de fato parece ser diferente. O valuation de partida e os drivers de retorno são, de fato, diferentes e, ao mesmo tempo, a convicção do mercado, embutida nos preços, é de que o cenário será igual ou melhor ao dos últimos 15 anos.

Um ponto que me chamou a atenção e, em parte, me motivou a escrever este artigo, é que, nos últimos 18 meses, a justificativa de vários alocadores para continuar sobrealocados em S&P 500 é que “apesar de caro, devemos comprar porque, no longo prazo, sobe”. Esse argumento me incomoda pela consciente ignorância de métricas fundamentais de valuation e me lembra a frase de Chuck Prince, antigo CEO do Citi em 2007: “Enquanto a música estiver tocando, você tem que se levantar e dançar.”

As métricas tradicionais são comumente ignoradas em momentos como “Nifty Fifties” e “bolha.com”. Além disso, qual é a definição de “longo prazo”: 10, 20 ou 30 anos? Muitos utilizam 10 anos e, sendo esse o caso, vale lembrar da performance do S&P 500 entre 2000 e 2010, década em que o retorno do índice foi praticamente zero.

Nos últimos 15 anos, no entanto, o retorno anualizado de ações americanas acima de T-Bills foi de 12,2%. Esse retorno, segundo um estudo da Bridgewater, foi, em média, 5,9% ao ano, calculado por janelas móveis de 15 anos, entre 1970 e o final de 2024. Essa performance estelar trouxe muito fluxo para o dólar e para a bolsa americana, criando portfólios muito concentrados em ações americanas. As famílias americanas estão com os portfólios 80% comprados em ações americanas, e os índices globais de ações, 70% comprados. Claramente existe uma fragilidade nessa concentração excessiva.

Feita essa introdução, vamos voltar aos drivers de retorno e possíveis mudanças de paradigma.

1. Valuation do ponto de partida

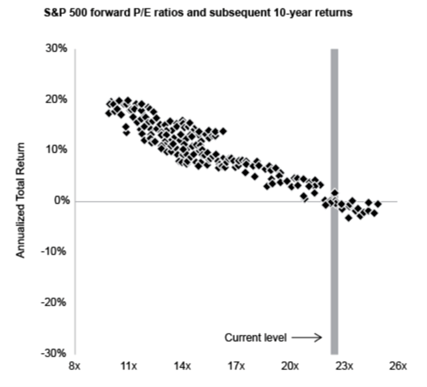

Complementando a discussão sobre o valuation no ponto de partida, a J.P. Morgan Asset Management fez um estudo analisando pontos de partida de forward P/E mensais e o retorno das ações na década seguinte. Com dados de janelas móveis de 1974 a 2014, o retorno do S&P 500, considerando o patamar atual de forward P/E (20,5x), ficou entre 0% e 6% ao ano.

Fonte: Memo On Bubble Watch, Howard Marks e JP Morgan Asset Management

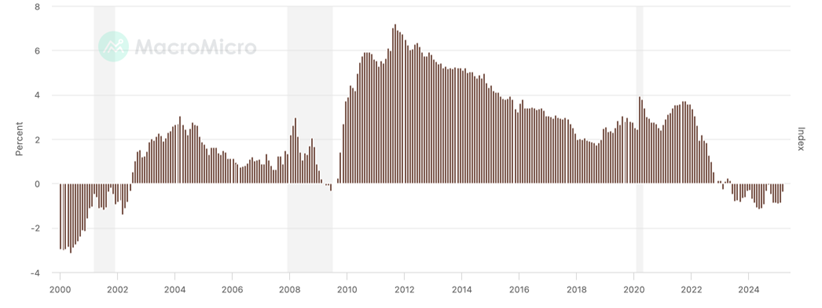

Além disso, quando comparamos o earnings yield (EY) do S&P com bonds equivalentes, não vemos prêmio de risco algum. Veja abaixo o gráfico do earnings yield do S&P menos o yield de Treasuries de 2 anos. Em 2010, o EY oferecia um prêmio de 6% acima dos Treasuries; hoje, esse prêmio é negativo, próximo a –1%. Os ativos estão precificando a perfeição.

Fonte: MacroMicro

2. Globalização e riscos geopolíticos

Nos últimos 25 anos, vivemos um mundo com intenso aumento de globalização, o que gerou ganhos de eficiência e forças deflacionárias. A China, por uma arbitragem no custo da mão de obra e eficiência na produção, foi uma grande exportadora de deflação de bens de consumo para o Ocidente. Essa onda de globalização, no entanto, criou uma fragilidade que foi evidenciada durante a pandemia — período em que o Ocidente dependia da China para itens básicos e necessários. Essa dependência, quando confrontada com um aumento do risco geopolítico (duas guerras quentes, uma delas envolvendo a Rússia e a ascensão de uma superpotência econômica e bélica, a China), coloca a Europa e os EUA em uma posição de reduzir a dependência de países potencialmente rivais, concentrar esforços na reindustrialização, aumentar negócios com países considerados amigos e ampliar investimentos em defesa e infraestrutura (especialmente na Europa).

3. Crescimento econômico, inflação e taxas de juros

A inflação nos últimos 15 anos foi muito baixa até o início da pandemia. Desde então, após os estímulos massivos, a inflação naturalmente subiu e permanece mais alta do que o mercado esperava. Olhando para a frente, essa onda de reindustrialização e os pontos descritos no item II devem contribuir para que a inflação continue mais elevada, o que é historicamente ruim para ações.

Aqui vale fazer uma observação: estamos discutindo um cenário de inflação mais elevada, não de hiperinflação. Num cenário de hiperinflação, as ações tendem a subir na moeda local (Turquia, por exemplo), mas essa subida reflete a queda do valor da moeda frente a ativos reais.

Voltando à discussão, esse cenário de redução da cooperação internacional, além de potencialmente inflacionário, pode frear o crescimento econômico pela simples redução de eficiência. Por outro lado, um argumento contra esse ponto seria um eventual salto de produtividade advindo de aplicações de IA. De qualquer maneira, com tamanha incerteza, este não parece ser um cenário equivalente ao passado que demande uma postura de agressividade nos portfólios — especialmente aqueles que já precificam otimismo.

Por fim, diferente do ambiente de juros próximos de zero e políticas monetárias muito expansionistas dos últimos 15 anos, hoje temos juros mais altos oferecendo retornos reais interessantes em títulos de renda fixa.

4. Endividamento e Déficit

Os EUA têm um problema de déficits e endividamento. Dívida, em si, não é um problema desde que utilizada para fins produtivos, que retornem renda suficiente para pagá-la. No entanto, quando um país gasta e trata a dívida como uma espécie de debênture perpétua, aparentemente se preocupando somente com o pagamento de juros e rolando a dívida para pagar o principal, ela se acumula e temos um problema. Hoje, a dívida americana representa quase 125% do PIB, e a trajetória é problemática, uma vez que o país está rodando déficits até em anos de crescimento. Este ano, projetamos um déficit de 7% a 8% nos EUA.

Além de tudo isso, o custo da dívida não é mais zero, como no passado recente. Hoje, o custo da dívida, numa rolagem, é próximo de 4%, e as rolagens são iminentes, uma vez que grande parte da dívida americana é de curto prazo.

Frente a esse cenário, os EUA devem fazer uma desalavancagem. Esse processo pode ser feito por meio de uma combinação de: redução de gastos e aumento de receita (não necessariamente aumentando impostos; talvez, tarifas de maneira transitória), reestruturação de dívidas, redistribuição de riqueza e impressão de moeda para monetizar parte da dívida. O ajuste deve ser feito inicialmente por meio da austeridade e aumento de arrecadação, equilibrado com as outras alavancas ao longo do tempo, para que o PIB cresça mais rápido que a dívida.

Uma desalavancagem nem sempre é bem-sucedida, podendo ser muito deflacionária (ex.: Japão) ou muito inflacionária (Zimbábue).

Em suma, diante do contexto atual, marcado por mudanças estruturais e incertezas no horizonte, concluímos que manter os portfólios sobrealocados em bolsa americana — hoje precificada à perfeição — e em dólar, num mundo de retração da globalização, emergência de uma nova ordem mundial, possível início de um novo ciclo de commodities e esforços dos EUA para se reindustrializar, parece ser uma aposta no status quo, com pouco ou nenhum prêmio de risco.

Nesse cenário, na parcela do portfólio ainda exposta ao dólar, vemos alguns bonds e T-Bills com retornos interessantes. Renda fixa em países emergentes exportadores de commodities, como o Brasil, destaca-se como uma oportunidade especialmente atrativa, com retornos reais próximos a 7,5% e moedas subavaliadas, que podem se valorizar diante de um possível novo ciclo de commodities e da rotação global de portfólios.

Além disso, vale destacar uma posição tática em ações brasileiras, que hoje apresentam valuations descontados, posicionamento muito leve por parte dos investidores (“quase ninguém está comprado”) e podem se beneficiar desse novo cenário, contando ainda com gatilhos claros para destravar valor.

A discussão de uma terceira guerra mundial e impactos nos portfólios mereceria um artigo à parte, mas, simplificando ao máximo, dois dos três hedges para a guerra ainda devem funcionar: ouro e petróleo (WTI, Brent e algumas empresas petroleiras). Já o dólar, tenho dúvidas, devido ao comportamento do mercado após o congelamento das reservas russas. Além disso, lembrem-se: existem dois vencedores de uma guerra — o vencedor e quem não participou.

João Vitor Calegher, CGA, é sócio-fundador e gestor da Auri Capital, professor de MBA em matérias de Asset Allocation, matemático pela UFSCar, com MBA em Ações e Stock Picking pelo Ibmec, certificado em Value Investing pela Columbia Business School, e cursou diversas especializações na Harvard Business School, NYU, MIT e Wharton. É membro do CFA Society Brazil.