Carta de cenário: O rentismo nadará de braçada no Brasil em 2023

As rachaduras na estrutura de crédito começam a aparecer pelo mundo com o aperto monetário, e não seria impossível um cenário da borboleta criar o furacão

:format(webp))

Economia Brasileira; PIB; Moeda (Getty Images/Getty Images)

Panorama Econômico

Publicado em 13 de janeiro de 2023 às 17h44.

Por Eduardo Scarceli*, da ARAM Capital

Visão internacional

Inicialmente, pensando no lado positivo, não se pode deixar de escanteio a inflação nos Estados Unidos, que vem dando fortes sinais de desaceleração. O recente dado de inflação do consumidor (CPI) mostrou um alívio pelo arrefecimento dos custos de energia e dos alimentos. Em serviços, os números de inflação ainda estão pressionando, o que é a parte da inflação considerada “inércia” (complemente de inflação que vem depois, atrás de energia e alimentos), principalmente impactado pela alta dos aluguéis.

Acreditamos na tese de desaceleração da inflação por cinco fatores:

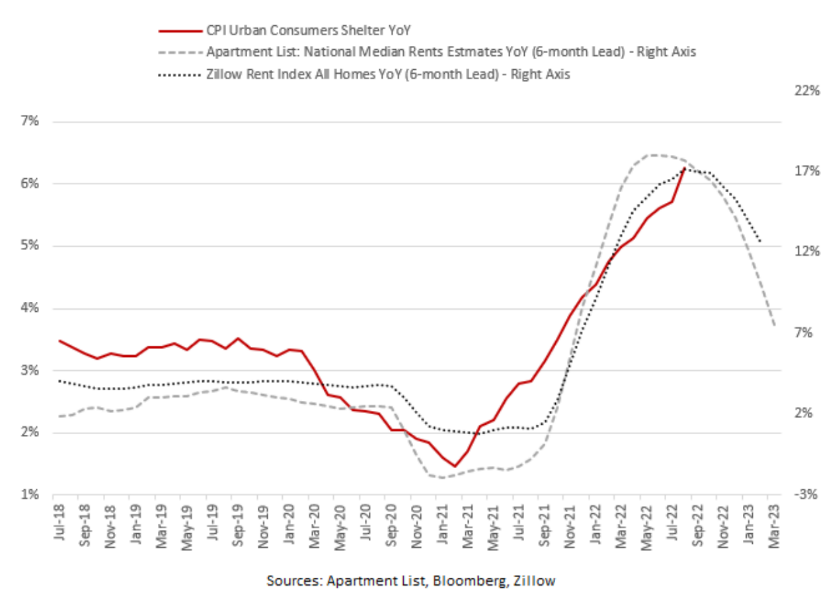

1. Os sites de pesquisas de imóveis já apontam uma queda nos preços. O que leva a apoiar a tese de que o dado de inflação sempre segue atrasado em alguns meses, no retrovisor, e que a inflação dos aluguéise de serviços desacelerara nos próximos meses conforme gráfico abaixo:

- (ARAM Capital/Reprodução)

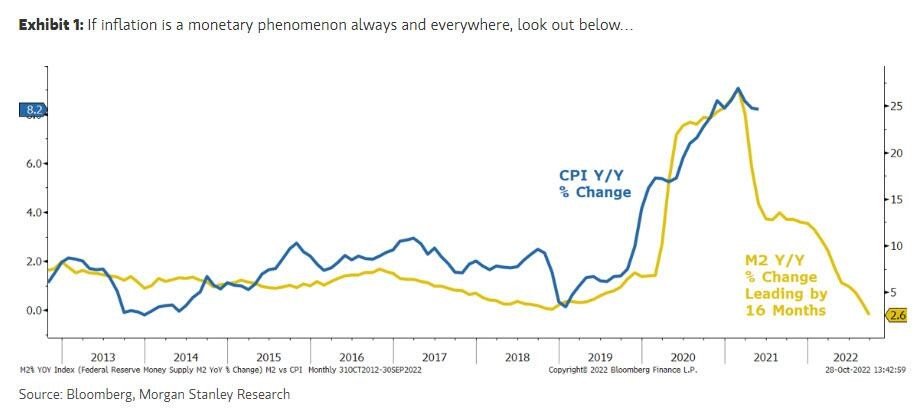

2. A oferta de dinheiro (M2) está no ritmo de desaceleração mais forte dos últimos tempos - o que indica uma queda da inflação a frente:

- (ARAM Capital/Reprodução)

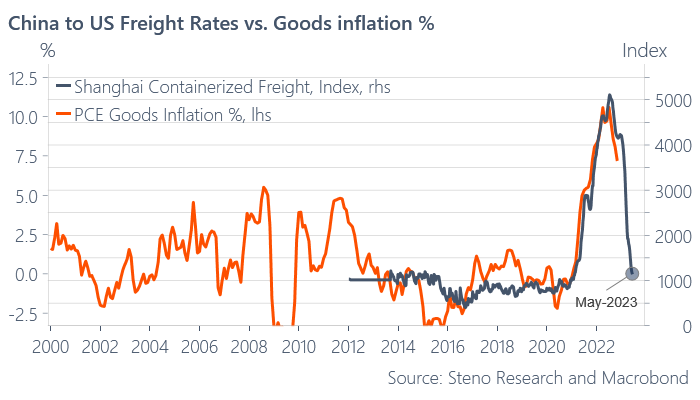

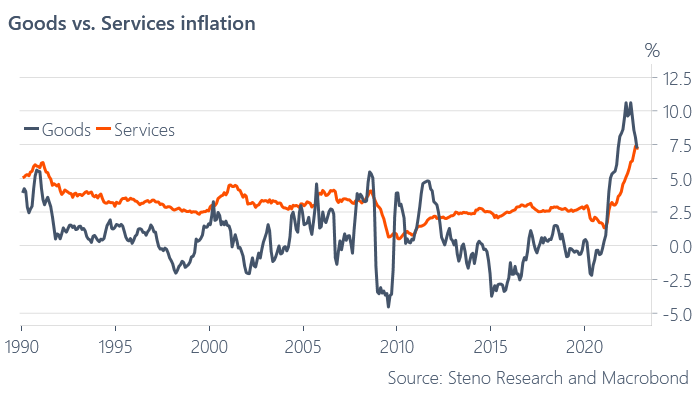

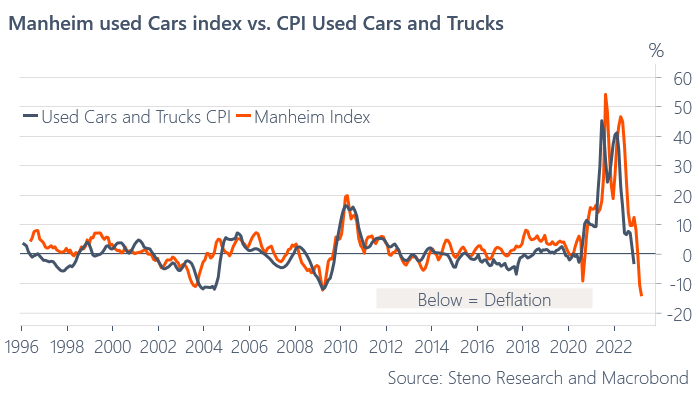

3. O custo de fretes da China para os EUA caiu de forma acentuada, o que já está gerando um impacto desinflacionaria na inflação de bens (1º gráfico) e levando a inflação de bens a já iniciar uma desaceleração. Isso deve ocorrer na de serviços em algum momento próximo (2º gráfico):

- (ARAM Capital/Reprodução)

- (ARAM Capital/Reprodução)

4. Importante ainda ressaltar que os pesos do IPC dos EUA foram atualizados em janeiro após dois anos de gastos excessivos extremos em bens. Isso significa que a inflação de bens hoje é maior do que a inflação de serviços em relação aos pesos históricos, estando, portanto, em veloz desaceleração.

- (ARAM Capital/Reprodução)

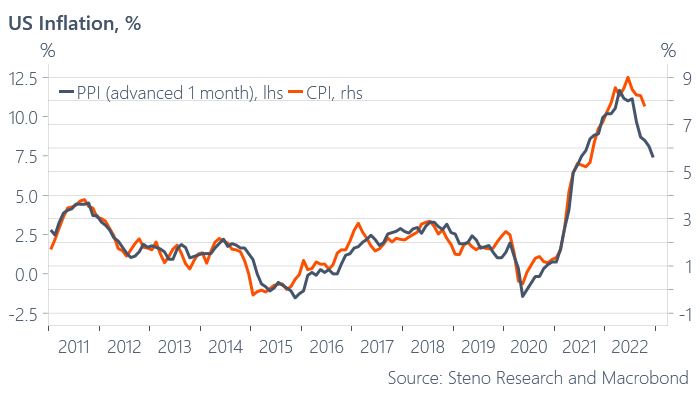

5. O PPI (preços ao produtor) indica tendencias de desaceleração, mesmo com o último dado que foi pior do que o esperado, e ele possui uma forte correlação com o CPI (preços ao consumidor). Geralmente, andando na frente do CPI (como o IGPM e o IPCA no Brasil).

- (ARAM Capital/Reprodução)

Destaca-se ainda, que no final do ano passado, quando a inflação estava em 2,6% seria inimaginável acreditar que se atingiria 9%, sendo seu desaceleramento uma visão difícil de enxergar de imediato. No entanto, espera-se o alcance abaixo de 4% no 2º semestre do ano que vem.

Portanto, fica claro que o FED poderá levar a taxa básica de juros nos EUA para um patamar entre 4,75% a 5,25% em meados de 2023 (hoje está precificado 4,70%) – ou seja – próximo a 5%, que é praticamente o mesmo tamanho de aumento realizado em 2007, antecedente da crise (e do crash) de 2008. Agora, diferente de 2008, não temos um excesso de crédito no setor imobiliário americano, mas o nível de endividamento das empresas está ainda mais alto (como mostraremos a seguir).

Inflação e Recessão - Qual a nossa visão prospectiva?

É positiva pela desaceleração da inflação. Do outro lado, agora falando dos pontos negativos, pelo impacto do aperto monetário na economia real que poderá levar a uma recessão e a uma queda mais acentuada dos lucros das empresas.

Esse esfriamento ao mesmo tempo que é necessário para desacelerar a inflação e trazê-la para a meta de 2%, será indutora de uma desaceleração da atividade econômica mais forte: uma recessão no 2º semestre do ano que vem. Que é a mesma visão que escrevemos em agosto de 2022, só que com agora, uma atualização de que a inflação deverá desacelerar com a postura mais firme (“higher and longer” - como o próprio Jerome Powell, presidente do FED, disse) pensamento também partilhado pelos outros bancos centrais dos países desenvolvidos.

Ainda sobre a economia americana, os empregos ainda seguem fortes, mas com os juros subindo para os atuais níveis e logo no primeiro semestre de 2023 chegando próximo a 5%, junto com a baixa confiança dos CEOs, empresários e altos custos fixos (pressões inflacionárias de despesas e salários) e financeiros (com o aumento dos juros), deve ser um conjunto de fatores que esfriará a economia o suficiente para aumentar as demissões. Se não esfriar o suficiente - está errado - e necessitará uma postura ainda mais dura dos bancos centrais. Hoje, isso já começou a gerar um efeito nas empresas a reduzirem os gastos e investimentos, gerando demissões em massa. A economia de hoje é apenas um reflexo da política monetária se 6 a 9 meses atrás (quando os juros ainda estavam abaixo de 2%).

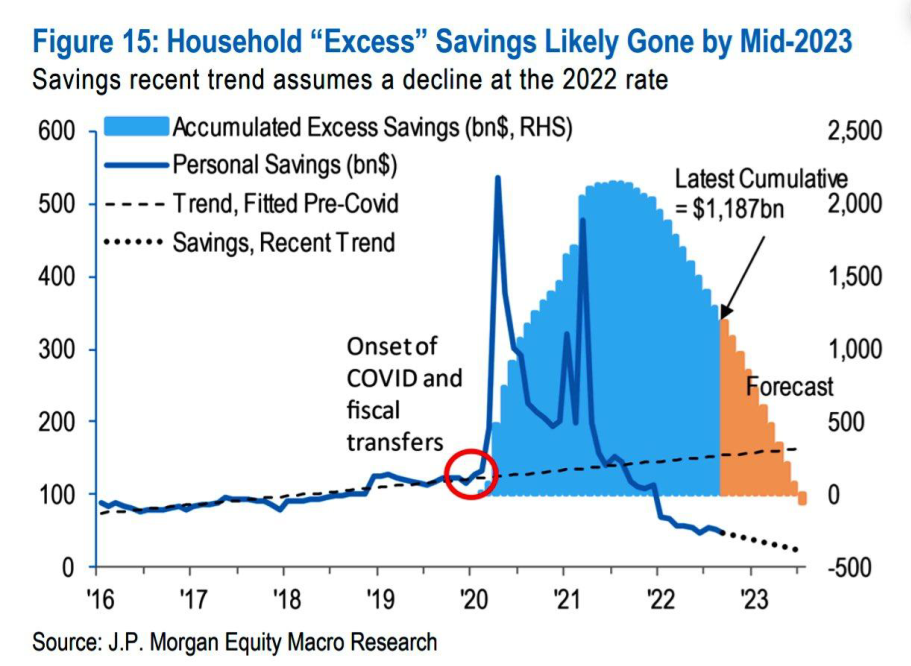

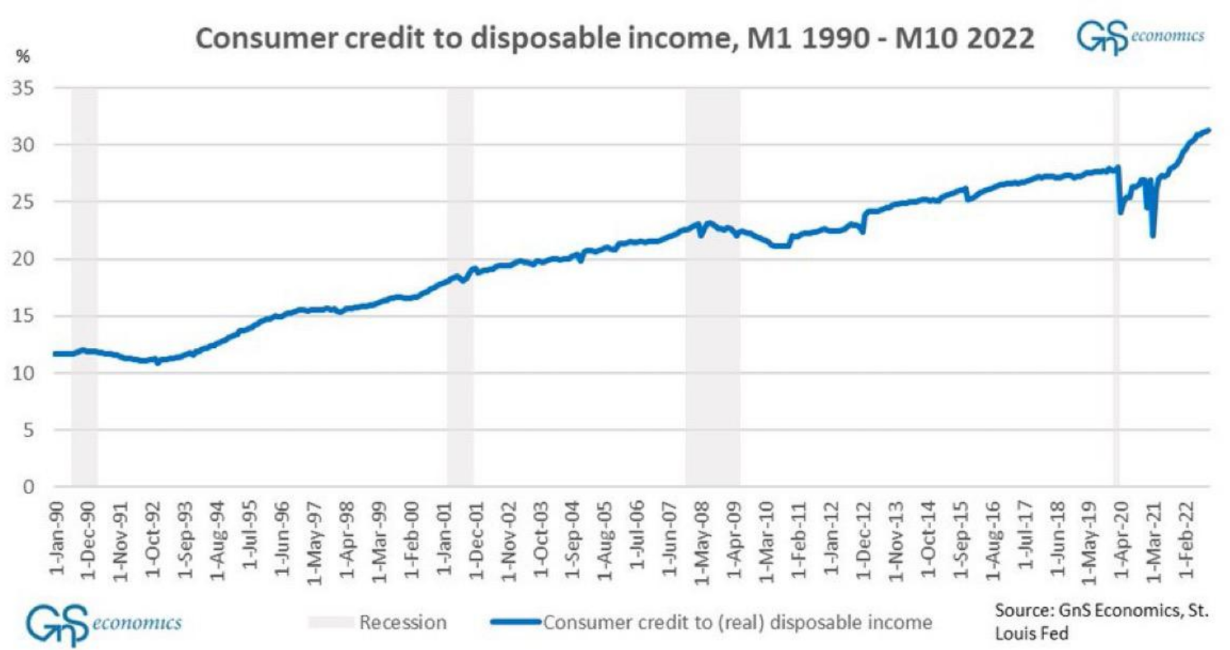

As pessoas físicas por sua vez, com poder de compra ficando cada vez mais apertado, diante da queda de confiança (pelo sentimento econômico e conjuntural ruim), assistindo - e vivendo - o aumento do nível de desemprego, gera uma queda mais acentuada na demanda de bens e serviços, podendo adicionalmente deixar de honrar com parte dos pagamentos de despesas e obrigações financeiras. Enquanto existir poupança, ainda honram, mas o nível da poupança média do americano vem diminuindo em um ritmo acentuado como apresentando no gráfico abaixo:

- (ARAM Capital/Reprodução)

Com menos confiança e menos emprego, as pessoas podem ser obrigadas a venderem seus imóveis de forma repentina, acentuando ainda mais a queda dos preços. Essa situação pode levar a uma catástrofe, segundo o Lawrence Summers (ex-secretário do Tesouro americano).

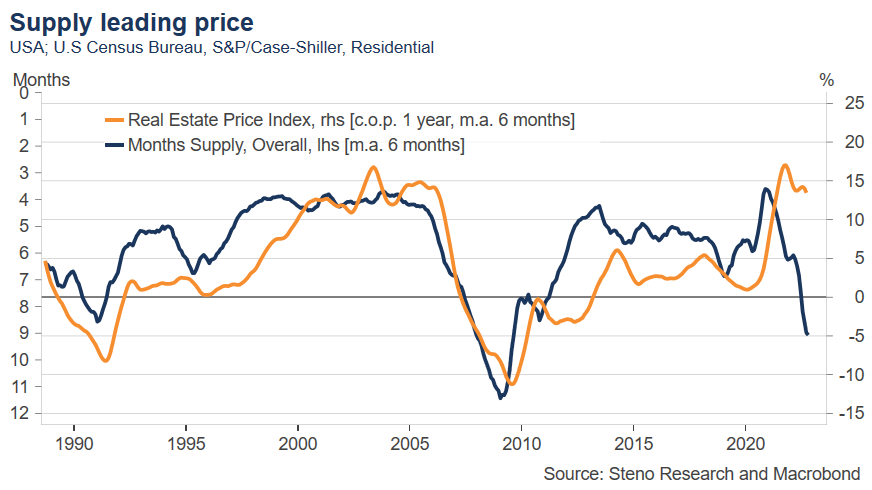

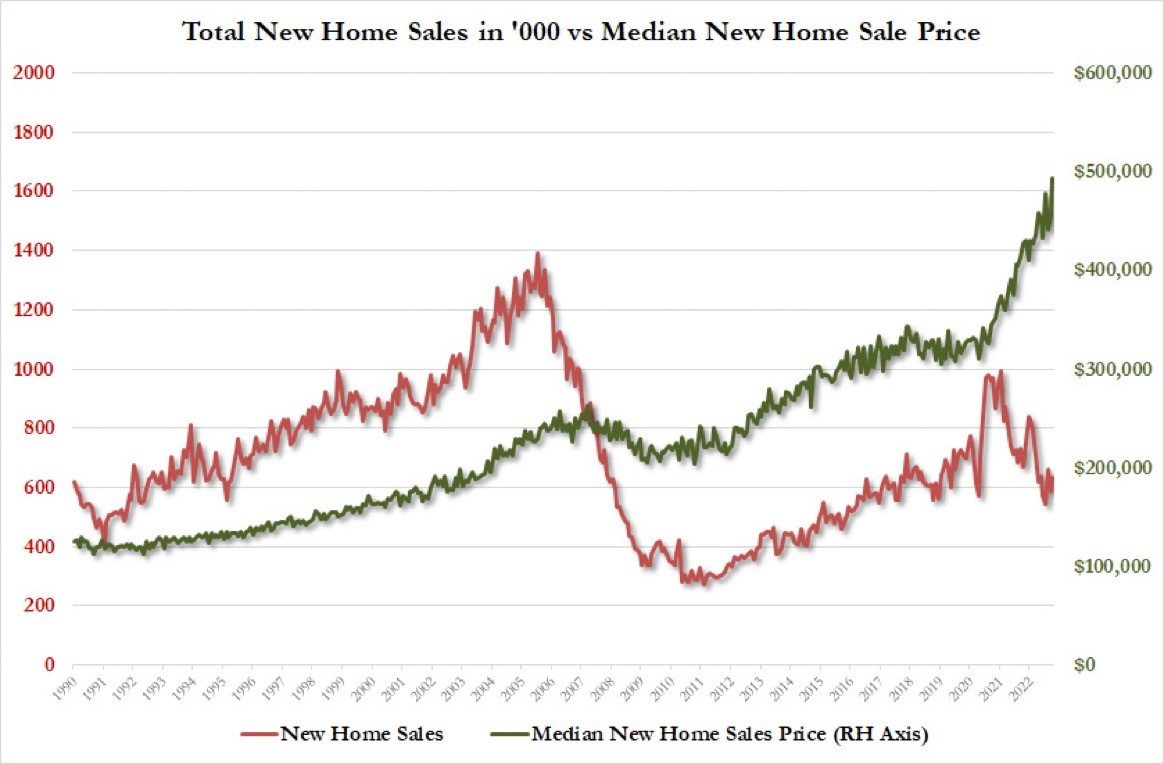

É claro que o mercado imobiliário nos EUA está passando por um enfraquecimento ainda em estágio inicial. Começou nos mortgages; as aplicações para financiamento imobiliário caíram mais do que 40% com taxas subindo de 2,70% ao ano para 7% ao ano (260% de aumento) em um setor que é super movido ao crédito. Num primeiro momento, reduz as aplicações para mortgages, reduzindo a demanda, e impactando as empresas do setor e as vendas. Posteriormente, o setor imobiliário nos EUA pode corrigir 15%, além de outras economias, como Europa e Reino Unido que poderão corrigir ainda mais (porque as taxas de financiamento que são majoritariamente pós fixadas), as variações podem ocorrer entre os diferentes segmentos de imóveis pelo mundo, devendo sofrer menos em imóveis mais premium.

- (ARAM Capital/Reprodução)

Vale lembrar que o preço de um imóvel médio nos Estados Unidos teve valorização considerável desde a pandemia, como mostra no gráfico abaixo:

- (ARAM Capital/Reprodução)

Por que acreditamos em um cenário de recessão em 2023?

Primeiramente, vale considerar que a política monetária, para qualquer um dos lados, expansionista ou contracionista, leva de 6 a 9 meses para gerar efeitos na economia real – estimamos, portanto, que esses efeitos serão mais duros da política monetária atual, que serão reconhecidos ao longo do primeiro semestre de 2023 e intensificados no segundo semestre.

Consequentemente, com a economia piorando e os efeitos dos juros próximos a 5% fazendo efeito, a economia real poderá ter uma

- piora da economia e queda da confiança do consumidor e menor demanda por bens e serviços;

- confirmação da queda de confiança dos CEOs e empresários com consequente aumento do desemprego (fato já em consolidação), gerando um volume abrupto de queda de demanda na economia e um ciclo negativo vicioso;

- vendas de imóveis e insuficiência no pagamento das parcelas dos mortgages em um momento desafiador da economia, o que poderá gerar uma espiral negativa de aumento de inadimplência e redução das receitas e lucros das empresas.

Dessa forma, enxergamos que esse cenário claramente não está precificado nos ativos de bolsa, mas já fica claro oportunidades em alguns ativos de renda fixa de longo prazo e de crédito privado.

Qual o risco de causa?

Um crash. Esse risco por algumas estatísticas já chegou entre 10% a 15%, agora menor, pelas condições de mercado um pouco melhores.

Acreditamos que condições são muito importantes. As condições ditam probabilidades. As probabilidades ditam o resultado. Vamos tirar uma foto do nível de endividamento da economia?

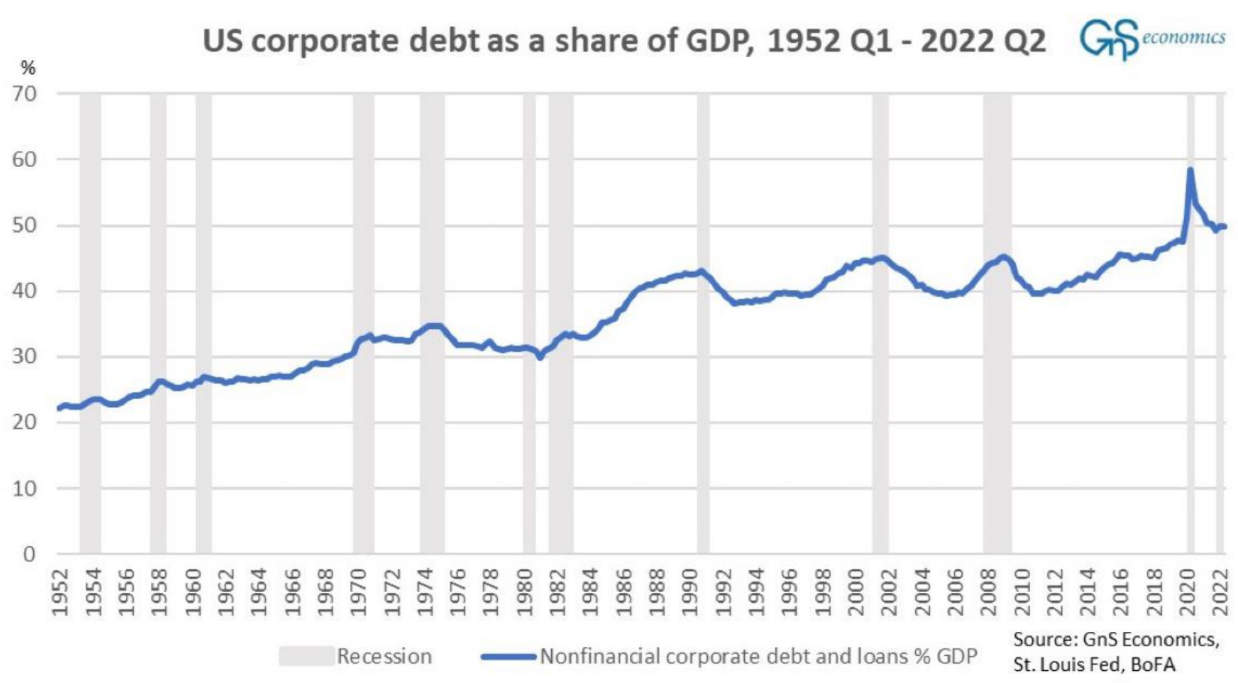

As empresas estão nadando em dívidas: o gráfico abaixo mostra a dívida corporativa americana aumentando em 10% do PIB entre 2012 e 2022 em um ciclo que os juros eram extremamente baixos e agora caminhando para 5% mais spreads.

- (ARAM Capital/Reprodução)

- (ARAM Capital/Reprodução)

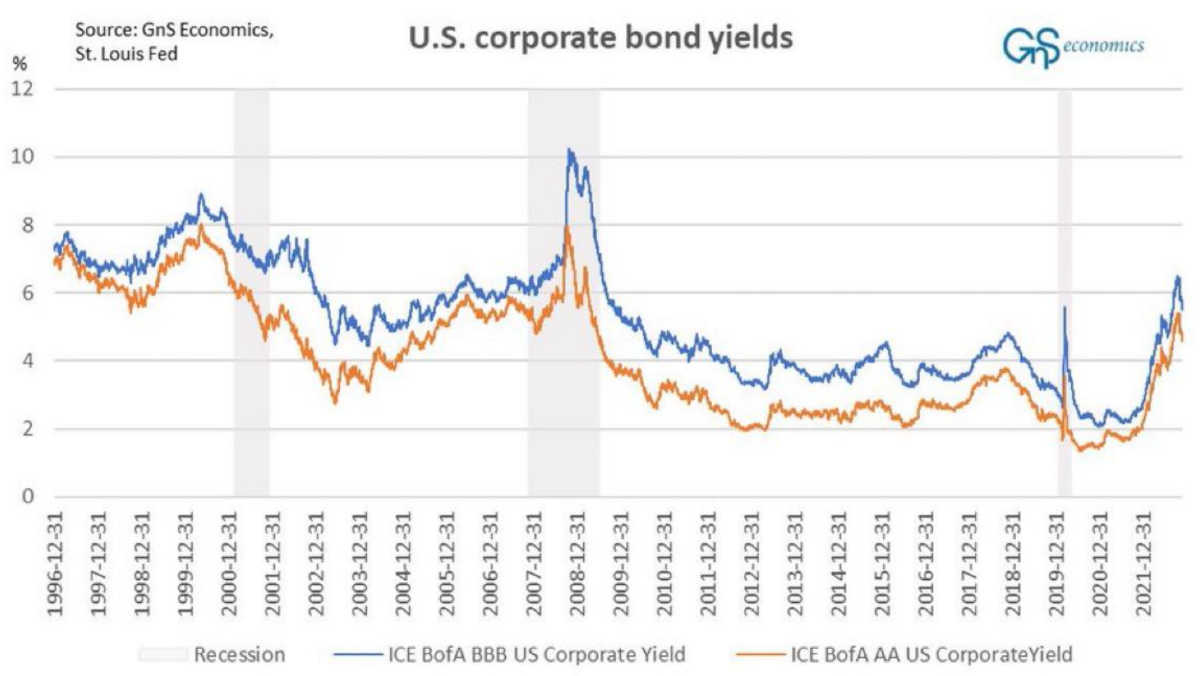

Além disso, existe a possibilidade das empresas enfrentarem problemas em manter a sustentabilidade de suas dívidas (pagamento de juros e principal).

- (ARAM Capital/Reprodução)

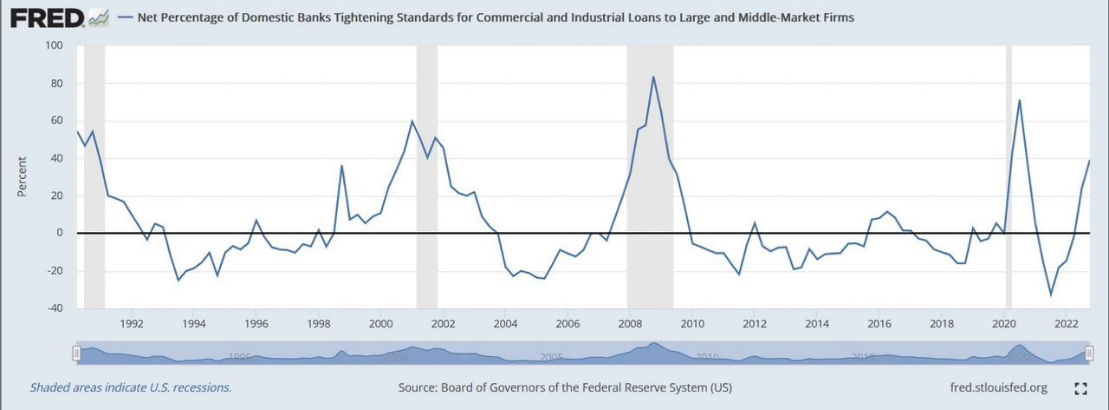

Os bancos estão restringindo os padrões de empréstimo a um nível que antecede uma recessão.

- (ARAM Capital/Reprodução)

Por fim, além das empresas, o balanço estimado de derivativos pelo mundo soma USD 80 trilhões e isso é o que mais preocupa. Presenciamos momentos de "questões" de liquidez em treasuries para pagamentos de ajustes de derivativos em fundos de pensão no Reino Unido, o FED gerando liquidez e swaps em dólar para outros bancos centrais. Isso são sinais. Pode não acontecer nada, o que é a maior probabilidade hoje, mas se acontecer é de uma vez.

É na hora do crash que o mercado enxerga quem estava nadando pelado; exemplo da FTX de bitcoins que acabou de ter um grande problema, o subprime em 2008 que levou bancos e instituições, a crise na Europa subsequente, entre outros eventos. Claramente, um dos principais pontos, é que há atrasos e que os mercados têm uma maneira engraçada de surpreender a multidão do nada. Portanto, não seria impossível ver um cenário em que a borboleta cria o furacão.

Reabertura econômica na China

O PCC (Partido Comunista Chinês) formalizou a flexibilização inicial da rigorosa política de Covid Zero na China a partir de janeiro. Após três anos que a economia esteve fechada, desde o final de 2019, onde a demanda por serviços e bens da população da China foi extremamente reprimida.

Antes da pandemia, as famílias detinham 9 trilhões de renminbi em poupança e agora são 15,5 trilhões. A explicação clara é que as pessoas ficaram impedidas de consumirem e viajarem, apenas trabalhando e voltando para suas casas. Consequentemente, gerou um grande acumulo monetário em suas poupanças diante da redução do consumo.

Além disso, o Banco Central chinês criou estímulos em 2022, de imprimir dinheiro, estimular o crédito e reduzir os juros. A taxa de hipoteca também caiu 1,5% ao ano para estimular o setor de construção civil que vive em uma crise de confiança.

O que esperar com a tão importante reabertura da economia chinesa? Basta ver o que aconteceu no mundo depois da reabertura. A liberação do consumo, com a demanda reprimida e as taxas básicas de juros em níveis baixos, será muito grande e deverá impulsionar as commodities e a atividade econômica na China. Os preços do minério de ferro e do petróleo já foram impactados positivamente em dezembro com as notícias sobre a reabertura. Os mercados de commodities poderão continuar pressionados pela real demanda ao longo de 2023 - o que é bom para os países emergentes e exportadores de commodities, que ainda estão com moedas e ativos em bolsa subestimados.

Com isso, a reabertura da China é inflacionária para o mundo, enquanto outras lutam contra a inflação.

Qual a nossa conclusão?

A economia em 2021 foi um reflexo da enorme flexibilização monetária e fiscal em 2020. A economia em 2023 será um reflexo do maciço aperto monetário e fiscal em 2022.

Como diz o Larry Summers, ex-secretário do tesouro americano, ajustar a política monetária para controlar a inflação em uma conjuntura como essa é como ajustar um chuveiro de um hotel velho - uma hora ajusta para um lado e a água fica quente, e outra gelada. Entre tapas e beijos, o posicionamento mais recente do FED foi adotar um tom mais suave diante dos dados de inflação que mostraram uma desaceleração e riscos de liquidez maiores nas treasuries e derivativos pelo mundo (vide evento do BC do Reino Unido, do banco central suíço, entre outros). Resultado, os mercados reduziram parte do risk off e melhoraram em novembro, fazendo a bolsa americana (o S&P 500) para níveis de 4.000 pontos e a treasury de 10 anos em 3,50% ao ano. O que isso precifica? A maior probabilidade que a economia americana conseguirá um softlanding, que os juros chegarão em 4,75% em meados de 2023 e que já no final deste ano iniciarão cortes de juros.

O mercado de trabalho americano ainda está forte. Alguns sinais de desaceleração, mas ainda forte e a inflação de salários em níveis altos (o último dado mostrou uma aceleração - o que é ruim). Vale lembrar de um aprendizado importante: o mercado de trabalho e os salários são muito importantes para a inércia inflacionária. Para desacelerar a inflação o suficiente em 2023 a ponto de estar discutindo cortes de juros no final desse ano, será necessário esfriar mais - ainda - a economia para conter os gastos, gerar demissões e esfriar os salários. Para isso, talvez essa postura recente do FED exige logo à frente um tapa ou um banho de água gelada.

Em suma, enxergamos uma piora da economia à frente, com piora gradual do desemprego e impacto social, além da piora consistente do setor imobiliário e queda dos preços médios dos imóveis e queda acentuada dos lucros das empresas e dos preços das ações.

Visão Brasil

Para melhor análise, é preciso dividir a economia brasileira em três partes: a foto da economia hoje, o cenário político e a perspectiva econômica para o futuro.

Hoje

A economia hoje está muito melhor e mais "preparada" do que nos últimos 10 anos. Não querendo, mas sendo repetitivo, últimos governos fizeram inúmeras reformas importantes, como trabalhista, previdenciária, geraram a autonomia e independência do Banco Central na política monetária, lei de governança das estatais e o Teto dos Gastos como arcabouço fiscal. Além disso, o desemprego diminuiu para 8,3% e com uma tendência de queda, após ter atingido níveis de 14% na pandemia. O endividamento que chegou a 88,6% do PIB em 2020 com a pandemia está hoje em 76% (acreditávamos que ele iria terminar este ano em 79% do PIB), a arrecadação fiscal é recorde em 17% de aumento (2022 vs 2021) mesmo com as desonerações de impostos (combustíveis, energia elétrica e telecomunicações), a economia crescerá próximo a 3% neste ano. O índice de pobreza vem diminuindo e a inflação neste ano é uma das mais controladas pelo mundo e em tendência de desaceleração, dentre inúmeros números e variáveis. Conforme projeção, se tivesse ocorrido a reforma tributária e administrativa, o cenário seria ainda melhor.

- (ARAM Capital/Reprodução)

- (ARAM Capital/Reprodução)

A segunda

O sentimento médio dos agentes na perspectiva da economia piorou recentemente. Hoje, o Brasil encontra-se em um momento político instável e desafiador, com uma postura e comunicação ruim, uma agenda de aumento de gastos a curto e médio prazo com a PEC da transição. Com base nisso, conseguimos imaginar que para os próximos anos teremos uma agenda de maiores gastos, que gerará maior crescimento, mas também trará um efeito colateral ruim: mais inflação e mais juros.

Logo após a evolução da negociação da PEC de transição com o Congresso (e de alinhamento com o mercado), o novo Governo já começou a anunciar parte dos ministros, como Haddad na Fazenda e Rui Costa na Casa Civil, por exemplo. Acreditamos que a linha deste governo será de mais gastos e maior assistencialismo e buscarão em 2023 uma Reforma Tributária com viés de aumento de impostos e redução de subsídios, que deverá ser negociada com o Congresso em 2023 e implementada em 2024. Temos ouvido que contará com a participação e interlocução do Bernard Appy, economista e mentor da reforma tributária na câmara dos deputados de 2021.

Quais foram os impactos no mercado?

No mês de novembro, o mercado precificou isso de uma forma negativa na bolsa, que por conta

- dos juros futuros mais altos ela é automaticamente reprecificada (quando se traz o fluxo futuro de lucros a uma taxa de juros mais alta, o valor presente e o preço das ações consequentemente cai) e

- os lucros das empresas poderão sofrer uma compressão com a agenda de aumento de impostos.

Com a maior projeção de inflação e menor austeridade fiscal, em um momento de "um mundo (agentes financeiros) mais duro" por conta do capital seletivo, os juros futuros, reais e nominais, que o governo deverá pagar já subiram significativamente rápido por conta elevado prêmio de risco para o investidor. O câmbio pouco mudou, visto o atual patamar de 5,20, mas vale destacar que o dólar se enfraqueceu nas últimas semanas contra os emergentes.

Qual o nosso posicionamento?

Nesse momento, como alocadores de capital e aconselhadores independentes de clientes e famílias, temos que ter uma visão pragmática. Visamos três pilares:

- a proteção do patrimônio acumulado pelos nossos clientes;

- a preservação contra a inflação;

- ganhos reais no tempo. E consideramos riscos e oportunidades de se investir no Brasil e no mundo.

Enxergamos que se o Governo financiar a sua agenda assistencialista pelo aumento de impostos, as empresas serão impactadas negativamente por maiores impostos e perda de concessões, a inflação aumentara a médio prazo, mantendo os juros nominais em níveis mais elevados, mas os juros reais (acima da inflação) poderão se manter e até ceder.

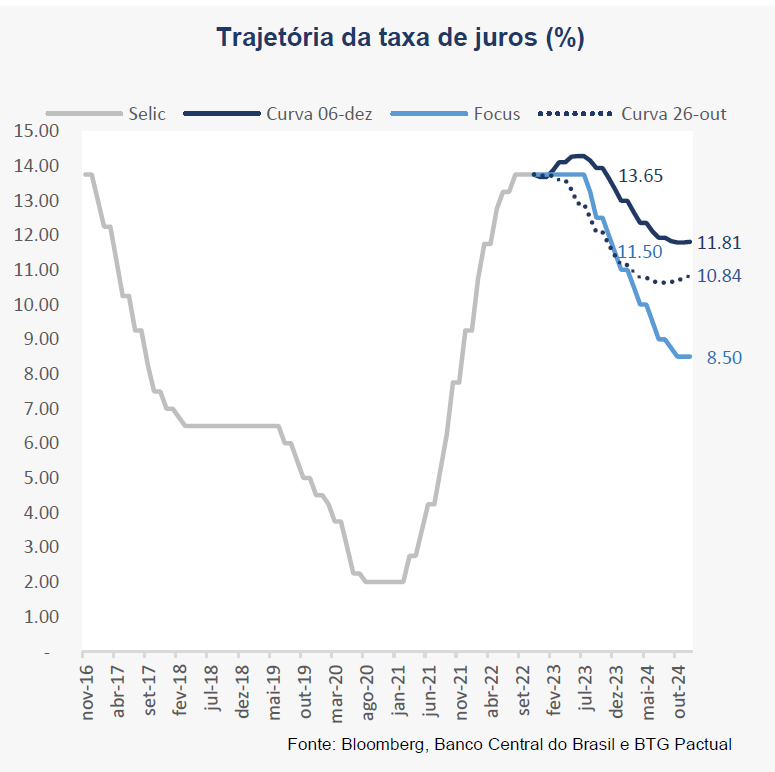

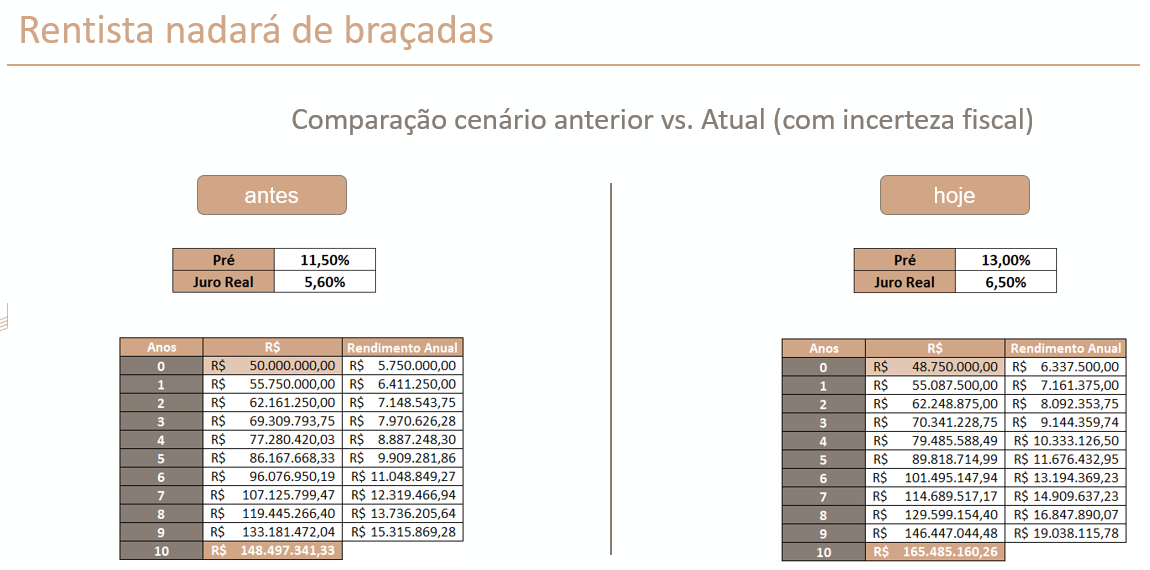

Os juros, por exemplo, sofreram na marcação a mercado pois um título que pagava IPCA+5,60% ao ano, hoje (semanas de diferença) o mercado exige que ele tem que pagar IPCA+6,50% ao ano. Os títulos pré-fixados saíram de 11,50% ao ano para 13%, um aumento de 1,50% a mais por ano em apenas algumas semanas.

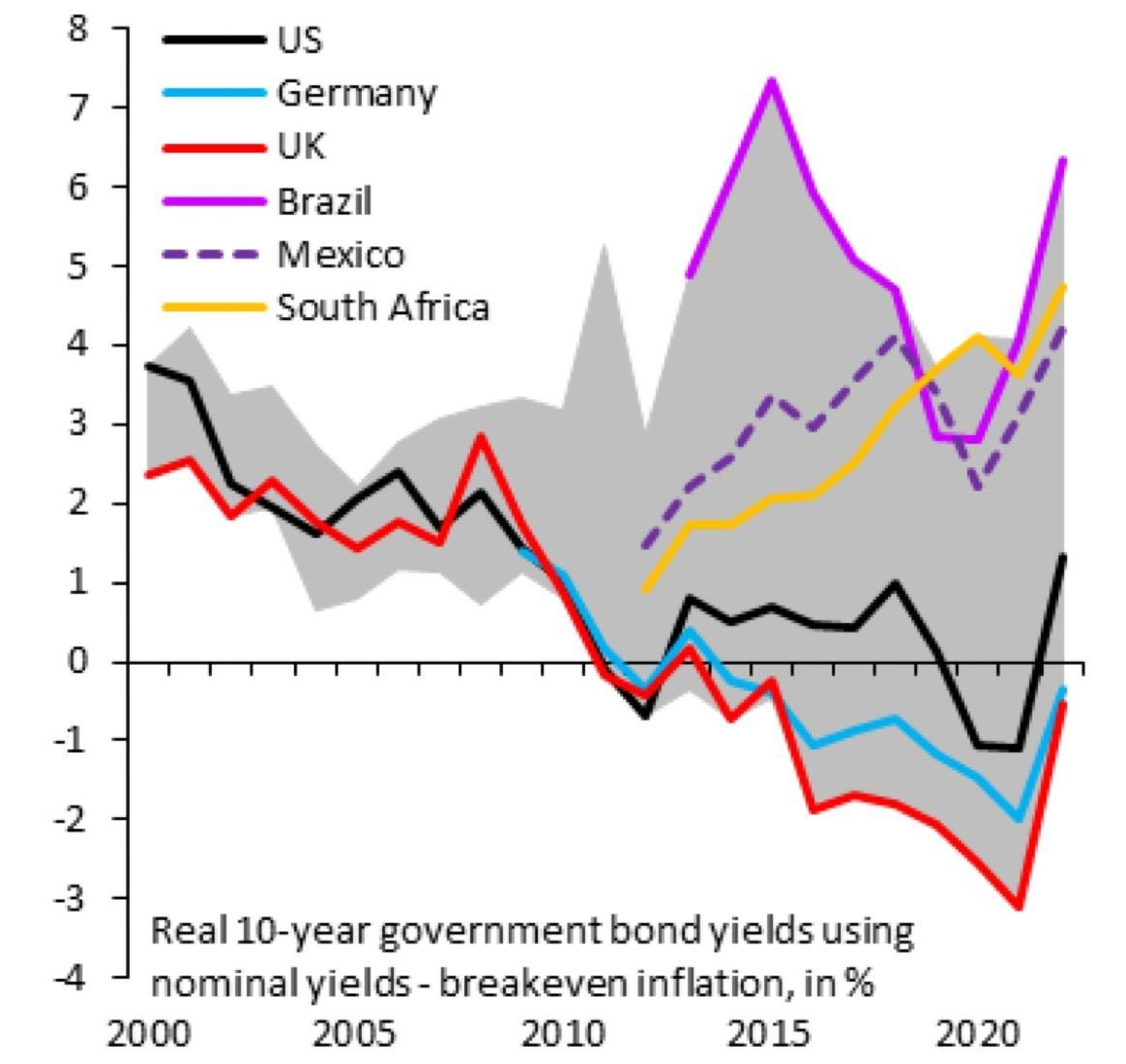

Seguem abaixo dois gráficos: o primeiro comparando o Juro Real no Brasil com outros países, nos últimos 22 anos, incluindo o pior momento do governo Dilma 2 qual o juro real de uma NTN-b chegou a ser negociado em uma taxa média próxima a 6,50% ao ano (próximo de hoje); e o segundo apresentando a diferença na curva de juros futura (antes e depois das eleições).

- (ARAM Capital/Reprodução)

- (ARAM Capital/Reprodução)

Isso gerou uma perda de marcação a mercado neste ano, mas pelo outro lado, o governo pagará a conta em mais 1,50% ao ano de juros, o que em 10 anos é equivalente a 16% a mais de retorno.

- (ARAM Capital/Reprodução)

Sendo pragmático e pensando nos pilares acima, do ponto de vista de quem pagará essa conta, hoje o que os investimentos futuros sofrem na marcação a mercado, mas o governo (e as empresas) pagarão essa conta em maiores juros. Do ponto de vista do investidor, ele protege-se da inflação e ainda nadará de braçada com maiores juros reais e nominais para os próximos anos, infelizmente por conta de uma perspectiva pior - porque se ela fosse mais positiva, não precisaria pagar esse nível de juros.

As camadas mais baixas socioeconômicas acabam não tendo nenhuma forma de proteção a não ser a sua renda (proveniente basicamente de salários e previdência) que num primeiro momento melhoram, mas a médio e longo prazo, a conta chega através de maior inflação e empobrecimento real, pois não possuem mecanismos de proteção contra a inflação e em grande escala, não são poupadores.

ARAM Capital | Gestão de patrimônio independente

*Eduardo Scarceli é sócio fundador do Multi Family Office - Aram Capital, e consultor de valores mobiliários autorizado pela CVM. Com mais de 10 anos de experiência no mercado financeiro, iniciou sua carreira na tesouraria do HSBC e foi Vice-Presidente de Private Banking do Banco Credit Suisse Hedging-Griffo até 2017, onde foi responsável pela gestão e planejamento do patrimônio de famílias clientes do banco. É bacharel em Administração de Empresas pela ESPM, com especialização em Investment Banking pelo Insper e possui certificação CFP®️.