Como investir em imóveis em Miami | Um guia completo

Temendo o futuro do país – vis-à-vis o que está acontecendo com los hermanos, Argentina e Venezuela – muitos brasileiros estão correndo para o dólar em busca de proteção patrimonial. Quando se trata de proteção, os ativos mais demandados são os chamados “ativos reais”, como, por exemplo, moedas, ouro e imóveis. A combinação do dólar enfraquecido com o baixo preço dos imóveis logo após a crise de 2008 atraiu muitos […] Leia mais

:format(webp))

Mundo do dinheiro

Publicado em 25 de fevereiro de 2014 às 13h00.

Última atualização em 24 de fevereiro de 2017 às 08h36.

Temendo o futuro do país – vis-à-vis o que está acontecendo com los hermanos, Argentina e Venezuela – muitos brasileiros estão correndo para o dólar em busca de proteção patrimonial. Quando se trata de proteção, os ativos mais demandados são os chamados “ativos reais”, como, por exemplo, moedas, ouro e imóveis.

A combinação do dólar enfraquecido com o baixo preço dos imóveis logo após a crise de 2008 atraiu muitos compradores. Hoje, o cenário mudou. Tanto o patamar do dólar quanto o preço dos imóveis já subiram, mas, as taxas de financiamento estão baixas e (ainda) existe perspectiva de valorização no mercado imobiliário de lá. Como os preços dos imóveis no Brasil já estão bastante esticados – e especula-se que depois da Copa os preços vão sofrer um ajuste – a demanda por unidades no exterior segue aquecida.

Os Brasileiros já são o segundo maior compradores de imóveis em Miami, atrás apenas – e, não por acaso – dos Venezuelanos. Neste artigo você vai aprender:

– Por que investir em imóveis? Por que em Miami?

– Como proceder com o fechamento do câmbio e envio dos dólares para o exterior.

– Compra de imóveis na Pessoa física x Pessoa Jurídica.

– Como abrir uma LLC e quais são os custos envolvidos?

– Como procurar um imóvel nos EUA?

– Taxa (média) de financiamento.

– Custos de manutenção de um imóvel nos EUA.

– Tributação.

– Sucessão (herança).

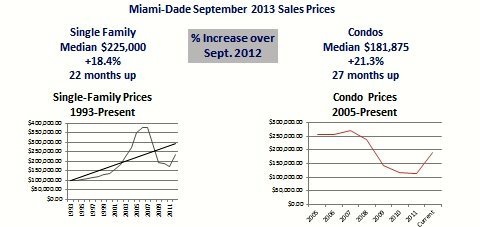

A demanda por imóveis no exterior, que antes era motivada pela diversificação de portfólio, agora, é motivada pela incerteza / medo do futuro do Brasil. Claro que, preço continua sendo o drive principal. Observe o gráfico abaixo, os preços dos imóveis – em Miami – estão em média 30% mais baratos que antes da crise, ao passo que o S&P500 (Bolsa, e portanto um ativo de mais risco) já apresenta 25% de alta.

A expectativa que os EUA liderem a recuperação econômica mundial, gera corrida para o dólar, que deve seguir se valorizando. O que torna os investimentos em ativos reais em dólares altamente atraentes.

Por que Miami? Claudia Murad, sócia da Unique Living Miami pontuou alguns dados interessantes:

- 80% dos imóveis são pagos em cash e o restante via financiamento, alternativa que tem sido incentivada pelo governo americano.

- Miami quase não tem estoque de imóveis (a demanda supera a oferta). Sem estoque e sem alavancagem não há risco de uma queda de preços como a que ocorreu em 2008.

- O setor publico está investindo $2,0 bilhões no porto; $500 milhões no aeroporto, que vai dobrar de tamanho; sem contar com os projetos do Tri-county rail (metro rápido interligando toda a extensão entre Miami, Fort Lauderdale até West Palm Beach) e do tão aguardado Trem bala (High Speed rail) até Orlando, entre outros.

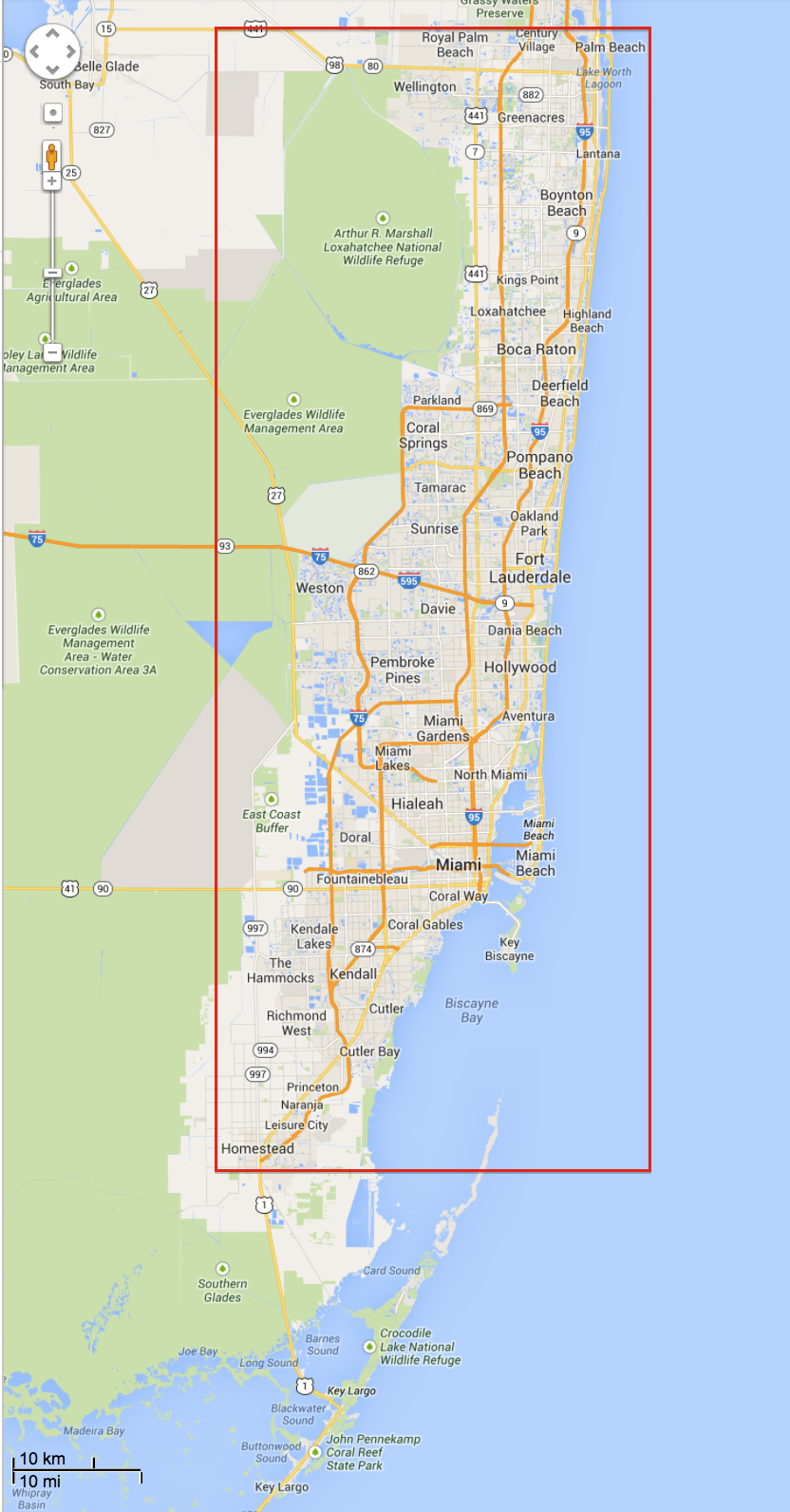

. Imóveis em Miami x Orlando x New York

Em termos de preço, o “square feet” mais barato é, obviamente, Orlando – pelo simples motivo de que por lá existe terreno em abundância e sem limites naturais à sua expansão. Lembrando que o preço do “square feet” ou imóvel, obedece a lei da oferta e demanda. Se a demanda cresce e falta oferta, os preços tendem a subir. É por isso, que em Miami os preços são bem mais altos, existe limitação geográfica (de um lado o Atlântico e do outro o Everglades. Logo acima vem Fort Lauderdale e para baixo Homestead) e portanto, a oferta de imóveis é mais limitada.

O formato geográfico do sul da Flórida afeta positivamente o potencial de valorização de suas terras.

New York – principalmente, a ilha de Manhattan – tem o “square feet” mais caro (repare que lá as limitações geográficas são ainda maiores, a ilha não tem mais espaço para expansão, assim, dificilmente um imóvel fica mais que 20 dias sem uma oferta para locação ou venda). Especialistas afirmam que Miami é a melhor opção para os que buscam rentabilidade/valorização, e New York é a melhor opção para os que buscam proteção de capital (na crise de 2008, o preço dos imóveis em NY foram os menos afetados). As generalizações sempre têm exceções … a região do Harlem, por exemplo, tem me chamado bastante atenção – principalmente, nas imediações do Harlem Hospital Center – pode ser uma ótima pedida para quem está interessado em investimento de longo prazo. Acredito numa expressiva valorização dessa área!

. A escolha da imobiliária

O processo de compra de imóveis nos EUA é bem diferente do Brasil, onde o sujeito precisa consultar vários corretores para aumentar sua chance de sucesso no investimento e visitar inúmeras propriedades. Lá na terra do tio Sam existe uma plataforma única, à qual todas as imobiliárias têm acesso. É um sistema integrado onde todos os imóveis ficam listados. Cada realtor (corretor) recebe uma senha para navegar nessa plataforma, chamada MLS, e realizar consultas. Dessa forma, o que difere um realtor do outro é o atendimento e não as propriedades oferecidas – que são exatamente as mesmas. Portanto, caro leitor, não é preciso ter mais de um realtor trabalhando para você, e caso você esteja se perguntando, as comissões também são iguais / tabeladas – e são pagas apenas pelo vendedor (esse fee é de 6%).

Clique aqui para consultar ofertas de imóveis (na Flórida), gratuitamente.

. Tipo de imóvel

No processo decisório você deve considerar alguns pontos importantes: sua idade, estado civil – solteiro/casado, sua reserva de caixa (montante disponível para investimento), sua profissão (entradas de fluxo de caixa constantes/inconstantes), já possui/não possui casa própria no Brasil, o objetivo da compra é investimento/usufruir nas férias. Daí, então, vem a segunda etapa: escolha da cidade/bairro; casa ou apartamento; pagamento a vista ou financiamento.

Vale ressaltar que alguns prédios tem regras próprias e os chamados “short term rentals” (aluguéis de curto prazo) dependem da autorização do condomínio.

. Pagamento

Primeiramente é necessário abrir uma conta no exterior (para isso, basta ter um passaporte com visto de turista válido). A maneira mais prática é escolher o banco do qual você já é correntista, e que tem agência nos EUA (Bradesco, Itaú, Bando do Brasil, Citibank, HSBC, Santander, … todos eles oferecem esse serviço).

O comprador vai ter que fechar um câmbio – há incidência de IOF no valor de 6,38% – e enviar o dinheiro através do seu banco brasileiro para que possa haver comprovação da origem dos recursos. O banco americano também vai consultar o banco brasileiro em relação ao histórico de crédito do correntista – no caso de um financiamento.

. Financiamento

O americano pode financiar 100% do valor da propriedade. Já o estrangeiro, via de regra tem que dar uma entrada de 40%, sendo que o restante pode ser parcelado em até 30 anos.

A taxa média de financiamento para brasileiros tem ficado entre 4% a 5% ao ano – depende do banco e do seu histórico de crédito, se você já tiver relacionamento com a instituição a taxa tende a ser mais baixa. Uma vez efetuado o down payment (pagamento da entrada), você tem duas alternativas: pagar as prestações do financiamento com o aluguel do imóvel, por exemplo, ou, deixar o dinheiro investido no Brasil rendendo 10,50% a.a. (taxa Selic) e ir pagando as parcelas do financiamento fixadas em 4% ou 5% a.a. em dólar – arbitrando a diferença entre a taxa de juros brasileira e americana – claro, se houver uma desvalorização cambial, ou seja, se o dólar se apreciar frente ao real a primeira alternativa será bem mais interessante.

Quase que na totalidade das vezes, o aluguel cobre o financiamento do imóvel, o condomínio, o imposto e o seguro furacão (obrigatório apenas nos casos de financiamento, já que representa uma proteção para o Banco). Na pior das hipóteses, você tem um imóvel pelo qual pagou – efetivamente – 40% do valor (a entrada), cujo saldo foi pago com dinheiro de terceiros e ainda poderá contar com a valorização do imóvel em si. (Atenção, se essa for a sua estratégia você deve estudar com cuidado a taxa de ocupação e o grau de indadimplência no bairro onde pretende investir).

No caso específico de um imóvel do tipo foreclosure a única opção de pagamento é a vista (cash), até porque o preço é bem mais baixo; e se a compra for via leilão, muitas vezes o comprador não pode nem visitar o imóvel (terá que decidir pela aquisição com base em fotos).

Financiar ou não financiar? Pagando a vista você tem a vantagem de travar o valor do dólar – cuja tendência é de alta no futuro. Mas, caso opte por alugar o imóvel – se não quiser ficar fechando câmbio todo mês – terá que se contentar em deixar o dinheiro aplicado nos EUA sendo remunerado pela baixíssima taxa de juros americana. Na minha opinião, como existe a incidência dos 6,38% de IOF nas remessas de pagamento, optando pelo financiamento você só teria que pagar o IOF em cima do valor da entrada – economizando assim, os 6,38% de 60% do valor do imóvel. Isto é, você deixa esses 60% do valor do imóvel no Brasil (sendo remunerados a Selic), e carrega uma dívida atrelada a uma taxa de 4% a.a. a 5%a.a., que será paga com o aluguel do imóvel. Ou, utiliza a alavancagem a seu favor, e compra dois apartamentos – ao invés de comprar 1 a vista. Tirando isso, o financiamento – a taxas baixas – é uma grande vantagem, pois serve de “crédito tributário “, podendo ser abatido no pagamento do IR.

. Rendimento com aluguel

Em Miami, o rendimento (bruto) com aluguel fica em torno de 8% a.a. a 10% a.a. Nos imóveis comerciais o retorno é um pouco maior (de 10%a.a. a 15% a.a.), porém, a liquidez é menor.

O rendimento com aluguel é considerado “income” e está sujeito a tributação (IR), para saber mais clique aqui.

. Comprar o imóvel na PF ou via PJ

As complicações de comprar o imóvel na sua pessoa física são inúmeras, por exemplo: o governo americano cobra (inacreditáveis) 48% de imposto de transmissão de bens por herança em caso de falecimento do proprietário; uma maneira de “driblar” esse custo seria fazer um seguro de vida em nome da pessoa que está comprando o imóvel – um seguro de $1,0 milhão para uma pessoa de 40 anos, custa em torno de $200.00 por ano. Em caso de morte, o seguro serviria para pagar o imposto de transmissão dos bens.

Para facilitar você pode optar por constituir uma LLC (Limited Liability Company) e comprar o imóvel no nome dessa empresa, que você mesmo pode abrir via internet – o custo é de aproximadamente $300.00. Clique aqui para saber como abrir uma LLC. Você também pode contratar um advogado para cuidar desse assunto (o que é altamente recomendável). A opção por essa estrutura oferece benefícios importantes: no caso de morte do dono, as cotas da empresa são transferidas para os filhos, sem a incidência do imposto de 48%; pode-se abater alguns gastos na declaração de IR. (Conforme será explicado abaixo)

Existe também a alternativa de abertura de uma “Offshore” – que custa em média $1,000.00 (Bahamas) e $1,800.00 (Europa), mais $200.00 de taxa anual.

. Custos envolvidos

– Conforme mencionado acima os custos com a constituição de uma LLC ou Offshore;

– Condomínio (cujo pagamento é de responsabilidade do proprietário);

– “IPTU” (annual taxes), taxa anual de aproximadamente 1,8% do valor do imóvel;

– Seguro furacão – obrigatório em caso de financiamento – taxa anual que pode variar de 0,5% a 1% do valor do imóvel – dependendo se é apartamento ou casa, novo ou velho;

– o comprador paga por volta de 2% do valor do imóvel referente aos closing costs (advogado, checagem de pendências da propriedade, transferência da propriedade do vendedor para o comprador, etc);

– câmbio (0,38% de IOF sob o valor da remessa);

– taxa de administração da imobiliária, 10% do valor do aluguel do imóvel (o proprietário é o responsável pelo pagamento);

– IR nos EUA;

– IR no Brasil.

. Tributação

. IR nos EUA (alíquota de 15% sob o ganho de capital – diferença entre preço de compra e preço de venda). No caso de uma LLC ou Offshore, ao alugar o imóvel pode-se abater do valor bruto todos os gastos, tais como: condomínio; IPTU; os 10% de taxa da imobiliária; o seguro furacão; passagem aérea; comida; etc.

. IR no Brasil (alíquota de 35% quando o imóvel está registrado na pessoa física – incide sob o ganho de capital E sob a valorização cambial). O montante pago para o governo americano pode ser abatido para que não ocorra a “bitributação”, ou seja, para quem já pagou 15% de imposto nos EUA, falta pagar mais 20% de imposto no Brasil.

No caso de uma LLC, constitui-se uma empresa com um determinado valor financeiro que equivale a “X” cotas. O que deve ser declarado ao governo brasileiro é sempre o número de cotas / ações. Quando o sujeito quiser internalizar o dinheiro – isto é, trazer o dinheiro para o Brasil – terá que pagar um imposto de 15% referente a distribuição de dividendos. Enquanto deixar o dinheiro lá fora, não existe a incidência desse imposto.

Visivelmente incomodado com a perda de divisas, o governo brasileiro subiu o IOF para 0,38%, depois penalizou o uso do cartão de crédito / débito para compras no exterior (cuja alíquota de IOF é de 6,38%), e acabou de lançar a Medida Provisória nº 627/2013 , que fechou algumas “brechas”. Como a MP ainda é muito recente – novembro’2014 – o mercado ainda está digerindo as novas regras.

Meu conselho? Cerque-se de profissionais experientes – um bom corretor, um bom advogado, um bom contador. Isso vai evitar muita dor de cabeça com o fisco americano e brasileiro.

– Pontos Positivos:

* Ativo Real (em dólar).

* Hedge natural (proteção cambial contra desvalorização do real).

* Benefício com financiamento (crédito tributário).

* Baixas taxas de financiamento.

* Expectativa de valorização.

– Pontos Negativos:

* Custos: fees (IOF, banco, corretor, advogado), condomínio, “IPTU”, seguro furacão.

* Risco: uma possível retração na economia americana.

* Risco: um desastre natural (tsunami, vendaval, etc) que destrua o sul da Flórida.

Gostou do conteúdo? Para ser avisado quando publicarmos um novo artigo no Blog cadastre-se aqui e não perca nada!

Sugestão de temas, perguntas ou comentários podem ser enviados através do espaço abaixo.

Cláudia Augelli

“Only when the tide goes out do you discover who’s been swimming naked.”- Warren Buffett