O nível da taxa básica de juros e os impactos no investimento em FIIs

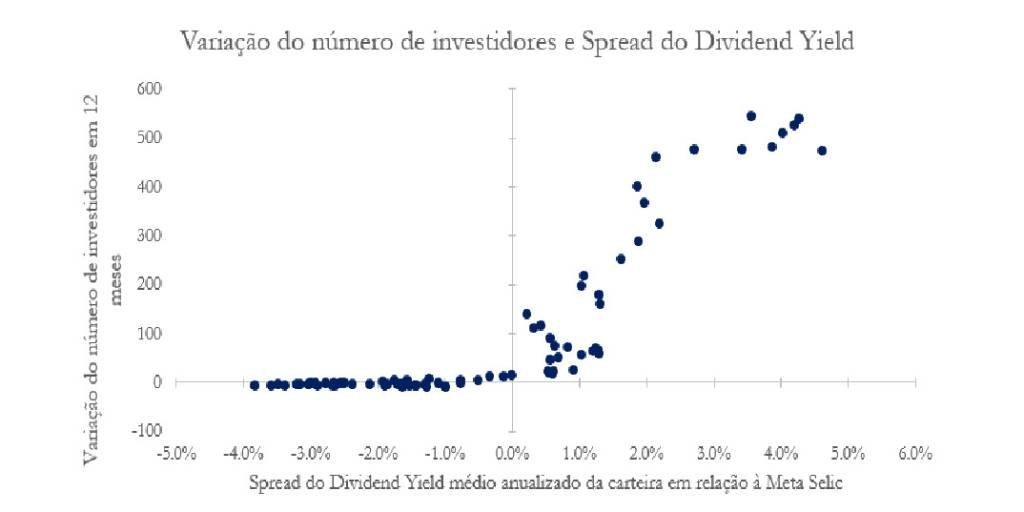

Quanto maior o spread entre entre a rentabilidade dos fundos imobiliários e a taxa básica de juros, maior foi a variação de investidores

:format(webp))

Vista áerea do bairro da Vila Nova Conceição, na zona sul de São Paulo | Foto: Germano Lüders/EXAME (Germano Lüders/Exame)

Genoma Imobiliário

Publicado em 21 de maio de 2021 às 16h10.

Última atualização em 3 de junho de 2021 às 13h22.

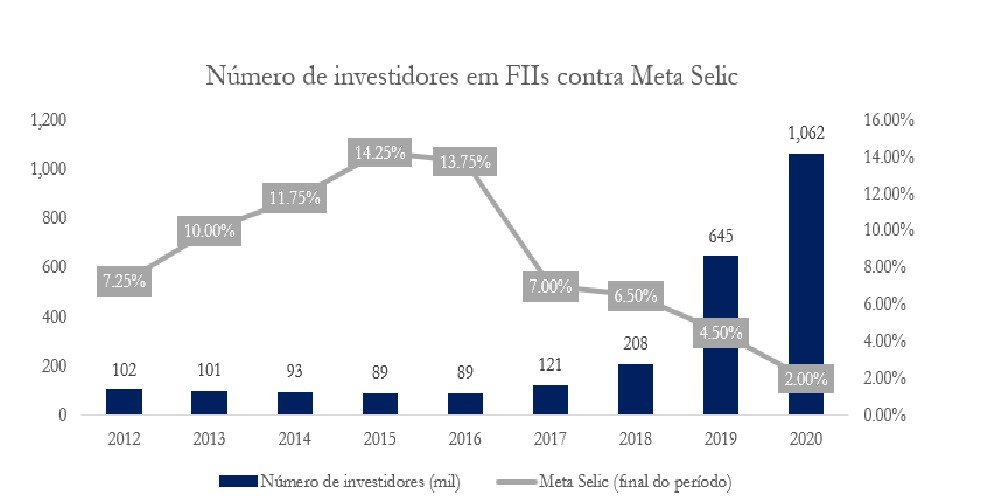

A taxa básica de juros no Brasil, referenciada pela Selic, passou de 14,25% ao ano em 2015 para 2% ao ano em 2020. Sendo que a intensidade maior da queda se verificou ao longo dos últimos dois anos, de 6,5% ao ano em 2018 para 2% em 2020.

No mesmo período, o número de investidores em cotas de fundos de investimento imobiliário (FIIs) transacionados na B3 saltou de cerca de 90.000 para 1,1 milhões.

Além disso, o número de FIIs registrados na Comissão de Valores Mobiliários (CVM), que em 2016 era de cerca de 130, alcançou mais de 300 em 2020, com os respectivos EMC (Equity Market Capitalization) quadruplicando em termos nominais no período, de aproximadamente 30 bilhões de reais de valor de mercado em 2016 para 120 bilhões de reais no final de 2020. Do mesmo modo, tal movimento se intensificou nos últimos dois anos, à medida que a redução dos juros se acelerou.

Terá sido mera coincidência a ocorrência desses movimentos invertidos? A teoria econômica assevera que não, isto é, se há algum grau de eficiência e maturidade no mercado de FIIs brasileiro, a tendência que poderia ser prognosticada no início do ciclo de queda das taxas de juros era a de incremento nos diversos indicadores da atividade setorial.

Neste texto, nos dedicamos a examinar em que medida os fundamentos econômicos consolidados explicaram a expansão verificada na indústria nos últimos anos.

Primeiro vamos considerar uma cesta de fundos representativo em pelo menos 50% do IFIX em cada período com o fito de identificar o comportamento histórico dos retornos auferidos e dos riscos incorridos, tanto os vinculados à geração de renda quanto os decorrentes do comportamento dos preços das cotas no mercado.

Em seguida, caracterizamos o binômio risco-retorno dos principais segmentos do Real Estate que são alvos privilegiados dos FIIs, para então relacioná-los com o ingresso de novos investidores no mercado.

Panorama econômico e os principais segmentos alvo

O período de estudo está inserido em uma das piores décadas da história do Brasil em termos de crescimento econômico, caracterizada por forte recessão, recuperação lenta e, mais recentemente, pelo impacto do coronavírus.

O processo de redução das taxas de juros foi iniciado no quarto trimestre de 2016 (meta Selic de 14,25% ao ano), e os cortes na taxa básica foram feitos de maneira acelerada até o início de 2018, atingindo o valor de 6,5% ao ano, que se manteve estável até o terceiro trimestre de 2019. Então, ao final de 2019, iniciou-se mais um momento de cortes em ritmo acelerado, fazendo com que a taxa básica atingisse a mínima histórica de 2,0% em outubro de 2020.

Além disso, conforme pode-se ver no gráfico abaixo, houve um número crescente de investidores com posição em custódia no mercado de FIIs, acompanhando inversamente o declínio da taxa básica de juros.

- (Núcleo de Real Estate/Divulgação)

Destaca-se que os principais segmentos alvo-foco do estudo em questão foram Lajes Corporativas, Logística, Shoppings e Títulos e Valores Mobiliários (no qual se enquadram fundo de fundos e fundos de crédito imobiliário)

Os rendimentos dos investimentos e os preços das cotas: retorno e risco por tipo de ativo

Na carteira selecionada, a relação entre retorno e risco foi calculada por meio do Índice de Sharpe, que considera, no caso, o retorno total (variação de preço das cotas e dividendos distribuídos dos FIIs que compõem a carteira), o retorno de ativo livre de risco (taxa CDI) e a volatilidade da carteira.

O resultado obtido mostra como o binômio risco-retorno de cada segmento de FII acompanha um movimento geral de mercado em termos de aumento ou diminuição do índice, porém cada um com sua intensidade, decorrente das próprias características do mercado o qual representa.

Interpretações acerca da racionalidade e da maturidade do mercado

É notável o crescimento do mercado de fundos imobiliários nos últimos anos, ilustrado principalmente pelo crescente número de investidores com posição em custódia. Diante disso, uma das hipóteses para explicar esse movimento reside na melhor rentabilidade (ilustrada pelo Dividend Yield) em relação a uma taxa básica de juros que sofreu compressão ao longo do mesmo período.

Para analisar essa hipótese, foram construídas duas séries históricas, uma a partir do spread entre o Dividend Yield anualizado da carteira com a Selic Meta e outra com a diferença do número de investidores em doze meses. Como foram calculadas mensalmente ambas as séries, foi possível associá-las e plotar uma curva, conforme o gráfico abaixo.

- (Núcleo de Real Estate/Divulgação)

A curva evidencia o fato de que, quanto maior o spread entre a rentabilidade dos fundos imobiliários e a taxa básica de juros, maior foi a variação de investidores. Em termos estatísticos, existe uma correlação alta entre essas variáveis, ressaltando que a queda da taxa básica de juros foi um dos principais drivers para o aumento do número de investidores em FIIs.

Além disso, encontra-se uma correlação alta entre o histórico do risco-retorno anual (ilustrado pelo Índice de Sharpe) entre janeiro 2018 e fevereiro 2020 e a variação do número de investidores.

Embora não se possa concluir qual a causa e qual a consequência, ou seja, se a melhor rentabilidade atraiu investidores ou se novos investidores melhoraram a rentabilidade (pela valorização da cota), fica nítido que há uma forte ligação entre o retorno obtido com investimentos em FIIs e o aumento do número de investidores neste mercado.

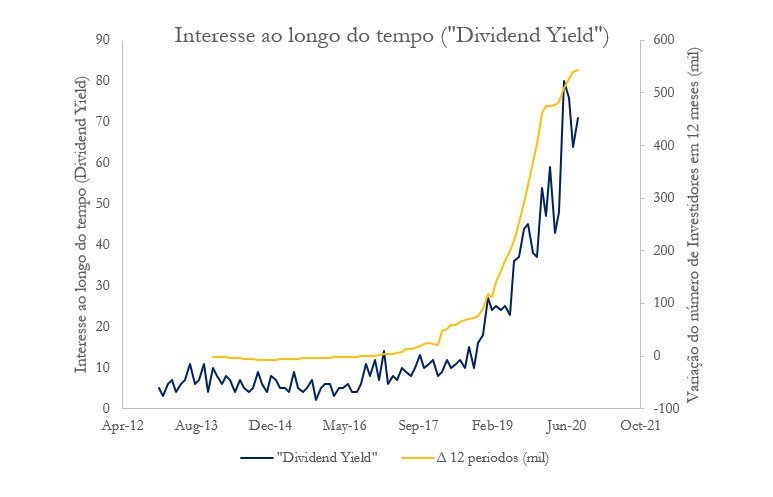

Além disso, é possível traçar uma correlação alta entre o interesse da palavra “Dividend Yield” (o principal indicador de rentabilidade deste mercado) no Google Trends e a variação de número de investidores, podendo indicar o amplo uso desse indicador na hora da escolha do FII, o que pode ser perigoso caso seja o único critério de escolha.

- (Núcleo de Real Estate/Divulgação)

Portanto, a tendência no curto prazo é a evolução do mercado de fundos imobiliários, principalmente enquanto a taxa básica de juros se mantenha em baixos patamares. Além disso, foi possível notar a melhora do binômio risco-retorno dos fundos imobiliários, principalmente pelo decréscimo da volatilidade.

Por fim, deve-se alertar aos novos investidores que não utilizem apenas o Dividend Yield como critério de aquisição de fundos imobiliários, dado que a natureza de investimentos em Real Estate é de longo prazo. Sendo assim, uma vez que o Dividend Yield contempla principalmente o cenário de curto prazo do fundo, basear-se apenas nesse indicador pode gerar escolhas equivocadas de fundos, além de prejuízo financeiro.

O estudo completo pode ser acessado em: https://www.realestate.br/site/

*Autores do estudo: Claudio Tavares de Alencar, André Carcasci Caselli, Danilo Akira Matsuyoshi, Gabriel Luiz Cluchite Gomes e Henrique Vaz Cabrera.