Mercado de escritórios de São Paulo: retomada transborda para 2022

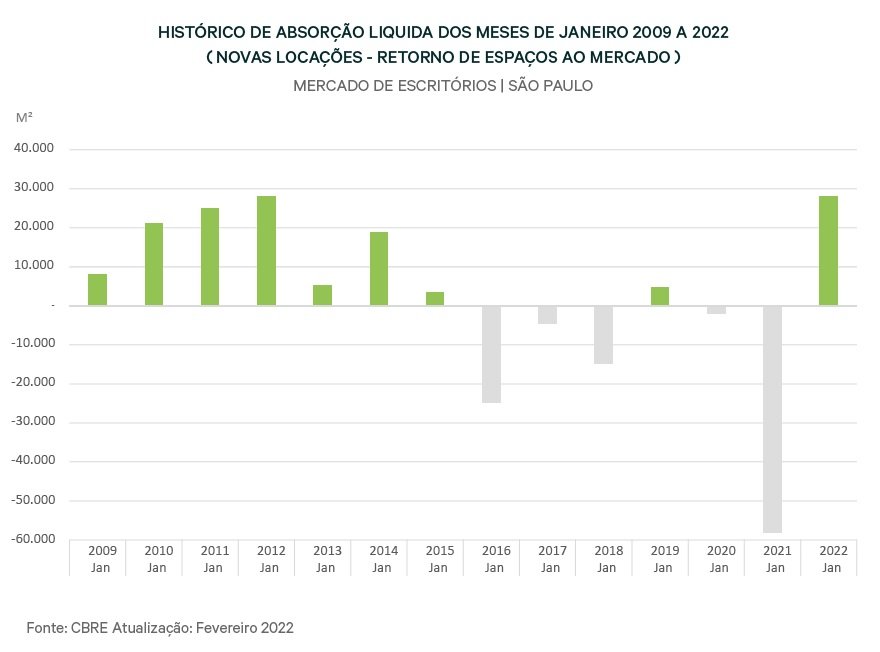

Houve uma absorção líquida de espaços de escritórios em torno de 28.000 m², o melhor resultado para um mês de janeiro nos últimos 14 anos

:format(webp))

Edifício na avenida Faria Lima, em São Paulo, região que concentra lajes corporativas de alto padrão | Foto: Leandro Fonseca/EXAME (Leandro Fonseca/Exame)

Genoma Imobiliário

Publicado em 25 de fevereiro de 2022 às 06h50.

Por Fernando Faria*

Desde o começo da crise gerada pela pandemia no mercado de locações de escritórios da cidade de São Paulo, iniciada no segundo trimestre de 2020, nossas pesquisas vêm continuamente acompanhando de perto a evolução do nível de atividade deste segmento. A partir do terceiro trimestre de 2021, começamos a identificar uma recuperação, com crescimento expressivo do volume de novas locações e redução, também expressiva, da quantidade de espaços retornados ao mercado.

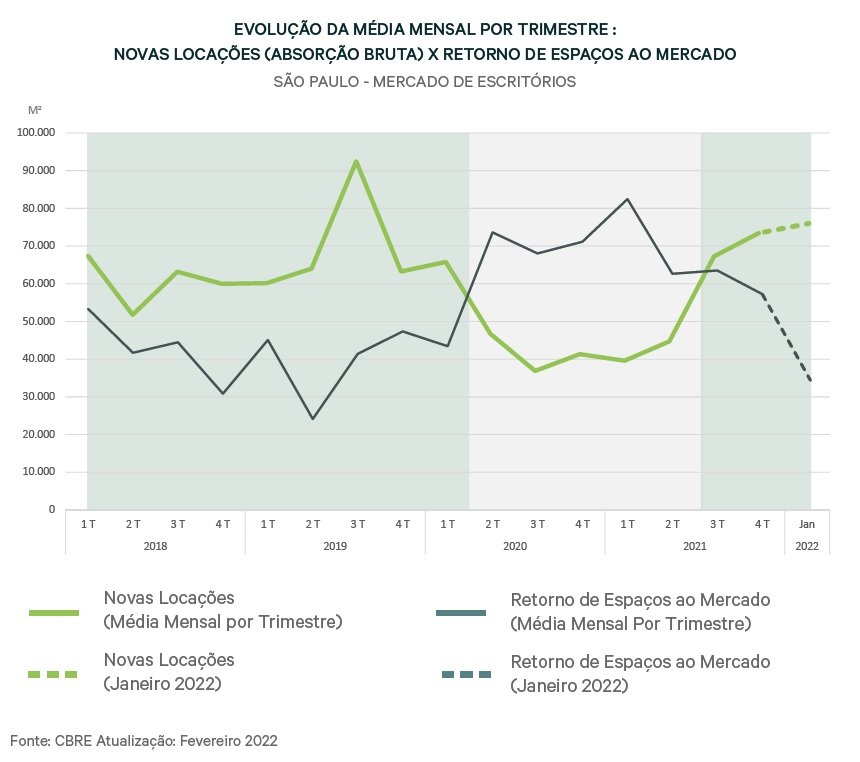

O gráfico a seguir ilustra, desde 2018 -- por trimestre --, a evolução dos volumes médios mensais de “novas locações versus retorno de espaços ao mercado”, registrados no mercado de escritórios da cidade até o fim do quarto trimestre de 2021, sendo acrescentado nas linhas tracejadas os resultados apurados para o mês de janeiro de 2022.

Gráfico da CBRE para a seção Genoma Imobiliário, da EXAME Invest (CBRE para EXAME Invest/Reprodução)

Analisando o gráfico anterior, é possível traçarmos algumas conclusões que irão nos permitir quantificar e comparar o grau da recuperação do mercado de locações de escritórios iniciada no segundo semestre de 2021 até momento, com o período de maior impacto da pandemia (do segundo trimestre de 2020 até o segundo trimestre de 2021), e com o período anterior à crise (desde primeiro trimestre de 2018 até o primeiro trimestre de 2020).

No período anterior à crise, portanto, quando o mercado operava em ritmo normal em 2018 e, posteriormente, mais aquecido em 2019, o volume médio mensal de novas locações foi de cerca de 65.000 m², versus um volume médio mensal de espaços retornados ao mercado de aproximadamente 41.000 m².

Comparativamente em seguida, no período mais acentuado da crise (desde o segundo trimestre de 2020 até o segundo trimestre de 2021), ocorreu uma queda de cerca de 35% no volume médio mensal de novas locações, para aproximadamente 42.000 m², e um crescimento de cerca de 74% no volume médio mensal de espaços retornados ao mercado, totalizando cerca de 71.500 m².

Com os resultados obtidos a partir do terceiro trimestre de 2021 até o final de janeiro de 2022, constatamos que, no decorrer desse período, houve uma reversão em relação ao quadro apresentado no período de crise acentuada, com um crescimento de cerca de 69% no volume médio mensal de novas locações, totalizando aproximadamente 71.000 m², versus uma queda em torno de 19% no volume médio mensal de espaços retornados ao mercado, totalizando cerca de 58.000 m². Adicionalmente, constatamos neste momento um retorno a um cenário mais próximo daquele registrado nos anos de 2018/2019, anteriores à crise.

Vale salientar que esse movimento de recuperação da atividade de locação, iniciada no terceiro trimestre de 2021, transbordou para o primeiro mês de 2022, tendo ocorrido um volume de locação de novos espaços de cerca de 73.000 m², versus 45.000 m² de espaços retornados ao mercado (uma redução de cerca de 45% em relação ao volume recorde médio mensal de espaços retornados no segundo trimestre de 2021).

Ou seja, em janeiro de 2022 ocorreu uma absorção líquida de espaços de escritórios em torno de 28.000 m². Conforme ilustrado no gráfico a seguir, esse é o melhor resultado para um mês de janeiro nos últimos 14 anos, igualando o patamar registrado em janeiro de 2012.

Gráfico da CBRE para o Genoma Imobiliário, da EXAME Invest (CBRE para EXAME Invest/Reprodução)

Conforme mencionado em nosso artigo de outubro de 2021, a retomada dos níveis de atividade de locação observada até o momento está atrelada a vários fatores, com destaque para a melhora contínua nos quadros de vacinação na cidade de São Paulo, hoje abrangendo não somente adultos e adolescentes com segunda e terceira doses de reforço como também o início da vacinação de crianças, permitindo um maior nível de segurança para tomada de decisões e planejamento para continuidade do retorno gradual aos escritórios.

Temos identificado que esse movimento continua em curso, mesmo com o surgimento da variante Ômicron gerando atrasos em alguns processos. Talvez isso se deva à sensação de hoje estarmos potencialmente mais próximos do fim da pandemia, ou pelo menos mais bem equipados para conviver com essa situação.

Outro fator importante para a retomada nos níveis de atividade de locação é a continuação da existência de condições mais atraentes para novas locações, em especial nas regiões da cidade com maior disponibilidade de espaços de boa qualidade, proporcionando aos locatários um “flight to quality” muitas vezes com redução de custos.

Já com relação à queda no volume mensal de espaços retornados ao mercado, um fator que pode explicar esse movimento é o fato de termos identificado um número crescente de empresas buscando assessoria especializada para reanalisar o perfil e o conceito de suas ocupações (“workplace strategy”).

Há a quantificação e o planejamento de espaços para curto, médio e longo prazo, em busca das melhores soluções sob medida, capazes de maximizar a produtividade, através da implantação de um ambiente de trabalho saudável, tecnologicamente bem equipado, com foco na atração, no treinamento e na retenção de talentos.

Muitos desses estudos incluem análises de “stay x go”, levando em consideração aspectos mercadológicos e a fase de transição do retorno gradual aos escritórios.

Os resultados desses estudos, em termos conceituais de ocupação, têm variado bastante dependendo do ramo de atividade e cultura de cada empresa. Algumas têm optado por implantar um sistema híbrido de trabalho, possibilitando a adoção de um determinado nível de trabalho remoto, porém, em contrapartida, em muitos casos também revendo a densidade de suas workstations, visando uma solução menos densa e mais em linha com o que já é praticado nos mercados mais desenvolvidos.

Em termos de quantificação de áreas, em relação aos espaços atualmente ocupados, os resultados têm variado para cima ou para baixo, de acordo não somente com o perfil da atividade e cultura de cada empresa mas também devido às suas perspectivas individuais de crescimento.

Um dado interessante que temos detectado mais recentemente abrange casos envolvendo algumas empresas que tinham optado pela devolução parcial de espaços no decorrer da pandemia e que hoje estão revendo essas decisões. Algumas empresas estão optando por ocupar alguns dos espaços retornados, indicando talvez, hoje, uma percepção diferente de suas necessidades daquela que tiveram no auge da pandemia em 2020.

Continuaremos a monitorar de perto a evolução dos níveis de atividade de locação de escritórios na cidade de São Paulo e, caso os fatores aqui expostos persistam nos próximos trimestres, continuando a impactar positivamente e de forma consistente o mercado, poderemos ter uma visão mais clara em relação à continuidade da recuperação desse setor.

*Fernando Faria é vice-presidente da CBRE.