Logística no pós-pandemia: transformações e tendências do real estate

O ano de 2022 encerrou com estoque total no país de aproximadamente 27,5 milhões de m² em empreendimentos logísticos de Classe A+

:format(webp))

O mercado deverá seguir atento às tendências gerais da economia e do varejo (Sequoia/Divulgação)

Genoma Imobiliário

Publicado em 6 de fevereiro de 2023 às 11h55.

Última atualização em 6 de fevereiro de 2023 às 12h03.

*Anita Scal e Felipe Ribeiro

A pandemia do COVID-19 afetou significativamente o cotidiano social, cultural e comportamental nas mais variadas áreas, seja no âmbito pessoal, no consumo, nos negócios e serviços, assim como nos relacionamentos e na educação. No campo dos negócios, podemos dizer que o setor de logística foi um dos mais afetados, com mudanças em toda a cadeia de suprimentos.

Com as dificuldades e restrições iniciais de transporte e mobilidade, com fechamentos de portos, aeroportos e rodovias, o que se viu foi um investimento das empresas em eficiência logística, estimulado pelas necessidades de consumo, como a exigência dos consumidores para entregas cada vez mais rápidas e o crescimento exponencial do e-commerce. Como resultado, o mercado observou os maiores índices de absorção de espaços em condomínios logísticos por todo o país. O que significa que as empresas estavam tomando mais espaço para suas operações logísticas com o objetivo de dar conta da demanda que se apresentava.

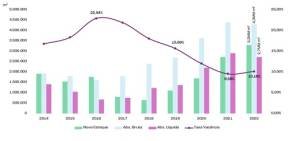

De acordo com os dados da consultoria Buildings, o ano de 2022 encerrou com estoque total no país de aproximadamente 27,5 milhões de m² em empreendimentos logísticos de Classe A+, sendo que cerca de 30% desse estoque foi entregue a partir de 2020, conforme verificado no gráfico abaixo. O sólido crescimento do setor é visto pela constante absorção líquida de espaços, mesmo com volumosas entregas de novos estoques, e com a redução da vacância, o que mostra que os novos espaços estavam sendo “consumidos".

- (Rio Bravo/Divulgação/Divulgação)

Com todo esse crescimento e bons resultados recentes, questionamentos quanto à capacidade do mercado continuar com índices positivos no período “pós-pandêmico” foram naturalmente surgindo. Contudo, mesmo com a expectativa natural de uma redução no ritmo, é de se imaginar que com tantos avanços de planejamento, gestão e tecnologia, o futuro continue sendo positivo para imóveis de boa qualidade, e os seguintes pontos auxiliam nesse entendimento.

a. Redução do volume de novo estoque e continuidade do crescimento do aluguel;

Impulsionado por um rápido aumento no custo de capital e nos custos de construção já elevados, a previsão de estoque a ser entregue em 2023 será cerca de 30% menor do que o verificado no ano anterior, mantendo a vacância em patamares saudáveis, seguindo com a pressão positiva nos valores de locação, que já se encontram nas máximas históricas.

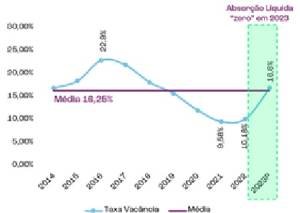

Ainda sobre estoque, mesmo em um cenário com absorção líquida reduzida a zero, a taxa de vacância nacional aumentaria para 16,8%, em linha com a média dos últimos nove anos, período em que o mercado se manteve saudável e se profissionalizando.

- (Rio Bravo/Divulgação/Divulgação)

b. Barreiras de desenvolvimento dos terrenos e criação de ecossistema logístico;

Com o aumento nas exigências de ocupação por parte dos locatários e, ao mesmo tempo, necessidade de atender os consumidores, cada vez mais haverá dificuldade em encontrar terrenos adequados, principalmente em manchas urbanas adensadas.

Essas limitações de desenvolvimento futuro aumentariam os valores das propriedades já existentes e criariam uma nova cadeia de desenvolvimento pensando na integração de várias regiões e operações logísticas complementares, com propriedades cada vez mais otimizadas para cada perfil de operação.

c. Diversificação do comércio eletrônico;

À medida que o desejo por “experiências pessoais” retoma a um ritmo padrão, após uma expectativa natural pelo fim de restrições de circulação, as vendas de comércio eletrônico deverão reacelerar, com projeção de representar até 25% do total das vendas do varejo nos próximos anos, de acordo com as projeções da Prologis.

Afora isso, o setor deverá passar por uma expansão com varejistas de médio porte que devem aperfeiçoar suas operações, após um crescimento desordenado para atendimento da rápida demanda surgida na pandemia. Usando como base o portfólio da Prologis, maior proprietária de empreendimentos logísticos do mundo, no primeiro trimestre de 2022, 85% dos novos aluguéis de e-commerce já não estavam concentrados na Amazon, frente a um total de 66% identificado no pico em 2020.

- (Rio Bravo/Divulgação/Divulgação)

Pode-se afirmar que os próximos passos serão no sentido de diversificação de companhias com ocupação própria, com varejistas tradicionais, mas também novas iniciativas ao consumidor.

Em suma, o mercado deverá seguir atento às tendências gerais da economia e do varejo. No entanto, as condições do mercado de logística ainda deverão ser definidas por baixa vacância, restrições para novas entregas de bons produtos e demanda reprimida.

Anita Scal, sócia e diretora de Investimentos Imobiliários e Felipe Ribeiro é analista de portfolio senior