Fundos imobiliários: o retorno ao radar dos investidores

No mercado de fundos imobiliários , o primeiro semestre de 2023 foi marcado principalmente pelo impacto que a proximidade do ciclo de afrouxamento monetário

:format(webp))

Fundos imobiliários (Divulgação/Exame)

Redação Exame

Publicado em 7 de julho de 2023 às 17h48.

Última atualização em 10 de julho de 2023 às 10h58.

*Anita Scal e Veronica Engel

No mercado de fundos imobiliários (FIIs), o primeiro semestre de 2023 foi marcado principalmente pelo impacto que a proximidade do ciclo de afrouxamento monetário trouxe para essa modalidade de investimentos.

Com um horizonte mais claro sobre o início da queda das taxas de juros, vimos um otimismo para os ativos de risco, como os FIIs, e uma melhora na precificação das cotas no mercado secundário.

A seguir, vamos entender como essa recuperação aconteceu ao longo dos últimos meses.

No início do ano, o Brasil acompanhou a troca de comando no governo federal, fato que trouxe uma nova pauta para economia do país, gerando dúvidas a respeito do que ocorreria na economia, se haveria um arrefecimento da inflação e, consequentemente, uma SELIC a patamares menores. Por conta do cenário cauteloso, o primeiro trimestre dos fundos imobiliários se ateve aos retornos que haviam sido observados ao longo do ano passado.

Nesse sentido, não houve aberturas para novas emissões de cotas dos fundos imobiliários, principalmente de tijolo (aquele que investe diretamente no ativo imobiliário). Ao mesmo tempo, vale a pena registrar cenário complexo para novas locações a patamares de preço relevante; menos oportunidades de transações de ativos; e dificuldade em obter revisional nos contratos de aluguel em valores superiores aos praticados, além de encarecer a despesa financeira dos FIIs que possuem alavancagem.

O cenário começou a ser tornar menos duvidoso no final do primeiro trimestre, quando a inflação começou a arrefecer, e as discussões sobre a queda na taxa de juros já se tornaram realidade no país, o que fez com que parte dos investidores iniciasse sua busca por ativos de maior risco e retornos mais significativos, entre eles os Fundos Imobiliarios. No mercado real, os fundos, sobretudo os de tijolo, passaram a receber mais visitas para novas locações nos ativos. Alguns conseguiram repassar o reajuste anual do aluguel em 100% pelo índice de reajuste do contratado, sem pleitos de descontos ou concessões.

No mês de junho, após o Banco Central (BCB) divulgar o relatório de inflação do segundo trimestre, os analistas do mercado já têm como dado o primeiro corte na SELIC em agosto.

A redução na previsão de inflação de 5,8% para 5,0% neste ano e a redução na estimativa para os próximos dois anos apontam que o indicador está mais perto da meta estipulada de 3% no médio prazo. De igual modo, o BCB sinaliza desaceleração mais forte do que a prevista pelo próprio mercado, o que mostra que o otimismo não é apenas dos investidores.

Nesse cenário, o mercado de fundos imobiliários se torna atrativo em termos de risco e retorno. Com taxas de juros mais baixas, investidores em busca de prêmios mais altos migram para ativos de risco, entre eles a renda variável, fazendo com que o preço dos fundos no mercado secundário aumente.

O retorno positivo nos últimos meses é impulsionado principalmente pelos fundos de tijolo que estão conseguindo destravar valor, tais como nas locações e nas transações de venda e compra de ativos. Todo esse cenário e o destravamento de valor dos Fundos Imobiliários fizeram com que as cotas no mercado secundário de alguns fundos valorizassem, reduzindo, assim, o gap entre o valor de mercado vs. valor patrimonial dos Fundos Listados.

O IFIX subiu mais de 4,7% em junho. No ano, o índice já acumula alta de 10%, 240 bps acima do retorno do índice Ibovespa, que subiu 7,6% em 2023.

- (Rio Bravo/Divulgação/Divulgação)

Com a recuperação, os FIIS estão caros?

Mesmo com o bom desempenho, o segmento ainda apresenta oportunidades para investimento, dado que seu valor negociado no mercado ainda está com certo desconto se comparado ao seu valor intrínseco. Além disso, com o potencial de redução de juros, é possível que esse valor intrínseco seja majorado, o que demonstra um potencial de aumento ainda maior do valor negociado no mercado.

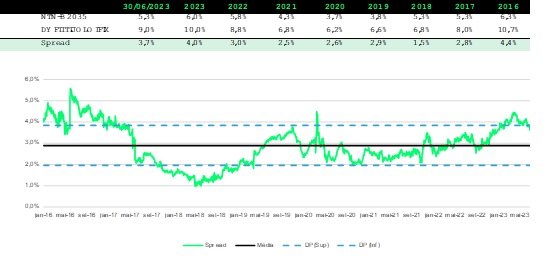

Além disso, observamos um dividend yield 390 bps acima do retorno da NTN-2035. Esse spread, que é o prêmio que o investidor exige para investir em um ativo de risco em comparação ao título público indexado à inflação, segue acima da média histórica. Ou seja, ainda há espaço para a diminuição do spread, com redução do dividend yield dos FIIs e, consequentemente, apreciação das cotas no mercado secundário, já que o dividend yield considera o retorno do fundo sobre o preço das cotas.

- (Rio Bravo/Divulgação)

O cenário indica que o segundo semestre de 2023 tende a ser mais positivo que o primeiro. Desse modo, o início da queda de juros deve indicar um novo momento para o ciclo do mercado imobiliário. Esse ciclo é composto por quatro fases: recessão, recuperação, expansão e excesso de oferta. Com o afrouxamento da taxa de juros no país, entendemos que o mercado imobiliário começa a entrar na etapa de recuperação, dando início ao ciclo de alta do mercado.

*Anita Scal, sócia e diretora de Real Estate e Veronica Engel, analista de investimentos Plena da Rio Bravo Investimentos.