Fundos Imobiliários 2025: performance dos FIIs – retrospectiva e perspectivas

O ano de 2024 marcou a reversão do ciclo de queda da taxa Selic, que voltou a subir pela primeira vez desde 2022

:format(webp))

(Thinkstock/Thinkstock)

Redação Exame

Publicado em 3 de julho de 2025 às 16h28.

Última atualização em 10 de julho de 2025 às 14h48.

Por Anita Scal (Sócia e diretora de investimentos Imobiliários da Rio Bravo Investimentos) e Rodrigo Garcia (Analista de Investimentos Jr da Rio Bravo Investimentos)

O primeiro semestre de 2025 apresentou desempenho expressivo para os Fundos de Investimento Imobiliário (FIIs), com uma performance do IFIX acumulando alta de 11,80%, frente ao fechamento de -5,89% em 2024. O movimento marca uma inflexão relevante no mercado, mesmo diante de um ambiente de juros elevados. Entendemos que esse movimento do IFIX ocorreu principalmente por dois fatores: (i) expectativa de manutenção da Selic em 15% a.a. por algum tempo e (ii) retomada gradual por ativos de risco para alguns investidores, aqueles que olham o horizonte de longo prazo.

O ano de 2024 marcou a reversão do ciclo de queda da taxa Selic, que voltou a subir pela primeira vez desde 2022. A medida teve como objetivo conter as pressões inflacionárias, impulsionadas por uma combinação de fatores: atividade econômica aquecida, depreciação persistente do câmbio e deterioração do quadro fiscal, com avanço relevante da dívida pública. Esse conjunto de vetores levou a uma desancoragem das expectativas de inflação para 2025 e 2026, exigindo uma resposta mais firme da política monetária. Diante desse cenário, o mercado passou a precificar sucessivas altas, confirmadas pelo Banco Central do Brasil (BCB), que elevou a Selic para 15% a.a., ao fim do primeiro semestre de 2025.

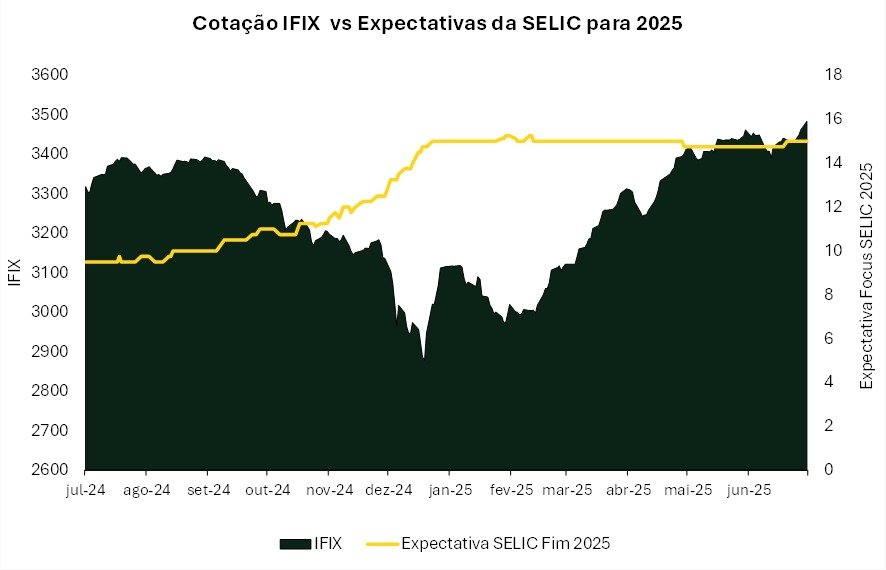

O gráfico abaixo apresenta o comportamento do IFIX dos últimos 12 meses, acompanhada das expectativas do BCB para a Selic até o fim de 2025.

Cotação IFIX (Divulgação)

Em 2024, observamos que, à medida que as expectativas de alta da Selic se intensificavam, o IFIX recuava em resposta ao aumento do custo de capital, ocorrendo uma migração dos investidores para instrumentos de renda fixa, diante de uma piora das expectativas macroeconômicas do Brasil. No entanto, com a virada do ano e a sinalização de estabilidade da taxa em torno de 15% a.a., o mercado passou a incorporar um cenário mais previsível. Essa ancoragem das expectativas trouxe maior confiança aos investidores, que voltaram a se posicionar em FIIs, mesmo com a Selic encerrando o primeiro semestre no maior patamar dos últimos 19 anos.

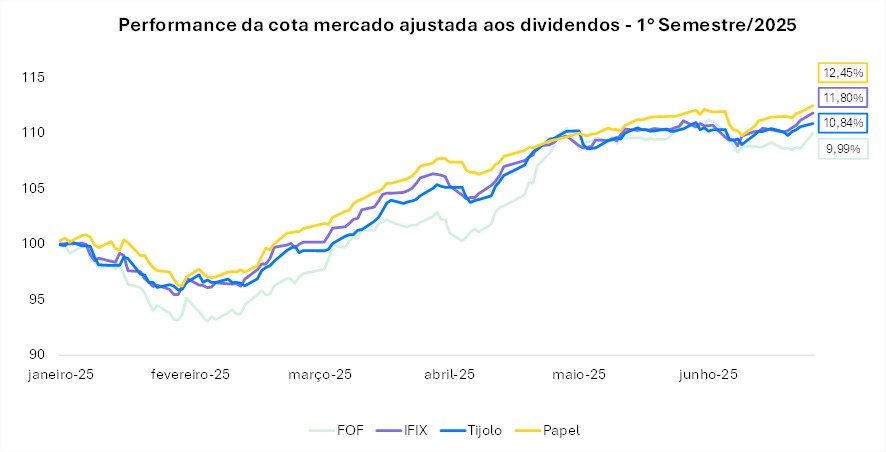

Em números, tivemos como performance nos últimos 6 meses: o IFIX com 11,80%, ao qual, segregando em setores, temos os FIIs de CRI apresentando um retorno de 12,45% puxados pela alta da taxa de juros, principalmente para os fundos que possuem CRIs indexados ao CDI, os FIIs de tijolo encerraram os últimos 6 meses em 10,84% apresentando uma boa recuperação e os FOFs (Fundo de Fundos) com 9,99% vem aproveitando o mercado descontado para realizar novos investimentos. O gráfico abaixo demonstra a performance dos setores de CRI, tijolo e FOF em relação ao IFIX.

performance ajustada ao dividendo (Divulgação)

O que esperar dos FIIs para o 2° semestre de 2025?

Há um consenso entre nossos economistas e o mercado de que a Selic deve se manter em 15% a.a. até o final de 2025, com início de um ciclo de cortes apenas em 2026, com a Selic terminal em 12,5% a.a..

Nesse cenário de estabilidade monetária no curto prazo e perspectiva de afrouxamento no médio prazo, esperamos que o mercado de FIIs mantenha sua trajetória de valorização na segunda metade de 2025. A combinação de juros elevados e maior previsibilidade macroeconômica cria um ambiente favorável para a reprecificação de ativos ainda negociados com desconto significativo em relação ao seu valor patrimonial (P/VP abaixo de 1,0) — muitos deles com portfólios robustos, sem alavancagem e com ativos de alta qualidade ou garantias sólidas.

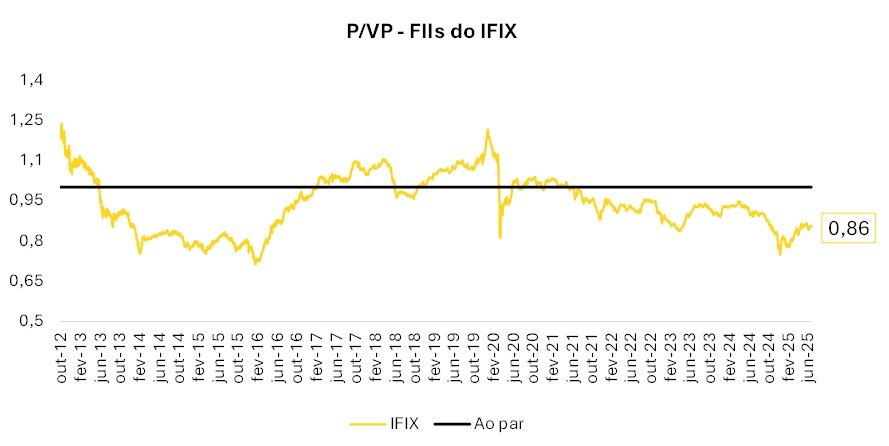

No gráfico abaixo vemos a relação de Preço sobre Valor Patrimonial (P/VP), apresentando o comportamento dos FIIs do IFIX nos últimos anos. O ano passado, o IFIX encerrou com um P/VP de 0,78 contra 0,86 do primeiro semestre de 2025 — Ainda que o mercado tenha melhorado, ainda há espaço para os FIIs subirem 14% até serem negociados ao seu valor patrimonial.

P/PV (Divulgação)

Os FIIs de CRI encerraram o semestre com um P/VP de 0,91 ou seja, com um desconto de 9%. Com os FIIs de CRI indexados ao CDI, mantendo um desempenho mais robusto, beneficiados pelo elevado carrego. Apesar da perspectiva do resultado dos FIIs de CRI ser positiva em um cenário de juros altos. É importante que os investidores se atentem à saúde financeira das devedoras dos CRIs, além de suas garantias.

Já os FIIs de tijolo fecharam em 0,83 ou desconto de 17%. O setor apresenta uma ótima oportunidade de entrada pensando em ganho de capital e dividendos robustos que podem ser carregados por longos períodos.

Segmentos de FII de Tijolo para manter no radar

O segmento logístico tem se destacado de forma consistente nos últimos anos e, hoje, pode ser considerado um dos mais resilientes e atrativos dentro dos FIIs de tijolo. Sua consolidação se deve, em grande parte, à baixa taxa de vacância, especialmente em ativos Classe A e A+, que encerraram o semestre com vacância média de 8% no mercado nacional, uma redução de 1,4% em relação ao mesmo período do ano anterior¹. Além disso, a presença de contratos atípicos de longo prazo, oferece maior previsibilidade de receita e segurança jurídica aos investidores. O setor fechou o semestre com uma performance de 10,47%.

O segmento de escritórios de alto padrão A-AAA na cidade de São Paulo, apresentou sinais claros de recuperação, com a taxa de vacância recuando para 17% no segundo semestre do ano, uma queda de aproximadamente 3,5% em relação ao mesmo período do ano anterior¹. Esse movimento reforça a tendência de reocupação gradual dos ativos corporativos de qualidade, impulsionado por localizações estratégicas e especificações técnicas superiores. O setor encerrou o semestre com uma performance de 12,39%.

Outro segmento relevante, que vem ganhando espaço e tende a se consolidar na indústria, é o de FIIs de desenvolvimento. Acreditamos no seu potencial e na sua contribuição estratégica para o mercado imobiliário. No entanto, trata-se de um setor que naturalmente envolve maior nível de risco, o que se reflete em uma taxa de retorno exigida mais elevada, exigindo análise criteriosa quanto à estrutura dos projetos e à capacidade de execução.

Embora ainda não seja uma tendência no Brasil, o investimento imobiliário em data centers é amplamente visto nos REITs (Real Estate Investment Trusts) do mercado americano e merece a nossa atenção. Com a evolução da inteligência artificial (IA), a tendência é que o mundo precise cada vez mais de data centers, por ser uma infraestrutura fundamental que suporta o armazenamento, processamento e transporte massivo de dados - o “combustível” da IA.

Movimentações dos nossos FIIs

O maior fundo da casa, o RBVA11, com um patrimônio líquido superior a R$ 1,6 bilhões, realizou uma venda importante no semestre, gerando um lucro para os cotistas de quase R$ 5 milhões. A venda proporcionou uma taxa interna de retorno (TIR) de 17,75% a.a. perpetuada por impressionantes 12 anos.

O FOF da casa, RBFF11, tem se beneficiado do cenário de preços descontados no mercado secundário para alocar capital de forma oportunista em ativos com bom perfil de risco-retorno. Ele também vem se destacando pela recorrência na distribuição de dividendos, atributos fundamentais para investidores que buscam renda com consistência. No primeiro semestre de 2025, ele realizou algumas aquisições estratégicas, como: os FIIs de crédito VGIR11 e XPCI11, ambos com alto carrego e garantias robustas, além do fundo logístico GRUL11, posicionado em ativos de qualidade dentro do Aeroporto Internacional de Guarulhos, focado em armazenagem de produtos de alto valor agregado e sem vacância física.

Oportunidade de ganho de renda e capital

A combinação entre a estabilidade da Selic, expectativas futuras de corte, valuations atrativos e a melhora dos fundamentos setoriais — com redução das taxas de vacância e avanço nos valores de locação por metro quadrado em segmentos como logística e escritórios, posiciona os FIIs como uma das melhores assimetrias de risco-retorno do mercado local neste segundo semestre de 2025.

Em meio à volatilidade macroeconômica, os FIIs seguem como veículo eficiente de geração de renda, proteção patrimonial, diversificação e eventuais ganhos de capital na valorização das cotas — especialmente em um país com elevado custo de capital e baixa profundidade do crédito privado.

Entre as principais tendências observadas no primeiro semestre de 2025, destaca-se o aumento na emissão de FIIs cetipados, ou seja, registrados na CETIP — fundos cujas cotas são negociadas no mercado de balcão, fora do ambiente tradicional da bolsa de valores. Essa estrutura tende a oferecer menor volatilidade nas negociações, o que pode ser vantajoso em cenários de alta na taxa de juros, como o que estamos vivenciando.

Portanto, acreditamos que o mercado dos FIIs encerrará 2025 mais forte do que entrou.